投資日記No.13 モスの利益は1店舗 月8万円。アルバイトの方が稼げる!外食産業は採算が低すぎる。

◇最近、考えたこと

最近、堀江貴文さんのメルマガを購入した。

月額880円ほどで、週に1回配信。堀江さんはnoteでちょっとした発信も毎日やっていて、メルマガを登録すると、それも見ることができる。

何回か過去にも購読して、やめていた。

今回、購入したのは、YouTubeで「noteを毎日書いてる」という堀江さんの発言を見て「堀江さんが毎日note頑張ってるから、自分もやろう!」という気になれるかな?と思ったから。

なかなか今は毎日更新ができていないが、堀江さんを見習って、noteを更新していきたいと思う。

◇今日の保有株の状況

今日は

出前館、スシロー、ココナラ

全て下がってしまった。

残念。。。

今までのトータル損益▶︎+86300円

■モスフード、今期純利益下振れ

モスフードサービスは23年3月期の連結純利益が前期比68%減の11億円になると発表した。

従来予想(42%減の20億円)から9億円下方修正した。

【コメント】

経費の増加により減益。

損益計算書で数値を確認すると

上半期の累計で

・売上▶︎415億円/108%

・売上原価前年比▶︎112%

・販管費前年比▶︎110%

・営業利益▶︎8.6億円/41%

・純利益▶︎7.6億円/38%

売上は上がっているが

原価・販管費が

売上の伸び率以上に増えているため

減益となっている。

モスの店舗数は1737店で

上半期の営業利益8.6億円なので

1店舗あたりの上半期の営業利益は50万円ほど。

1ヶ月で計算すると8万円。

吹けば飛んでいきそうな利益。

モスの場合

フランチャイズ比率が高いことも

影響しているのかもしれないが

それにしても少ない利益。

外食産業は

もっと利益率を高められるように

していかないといけない。

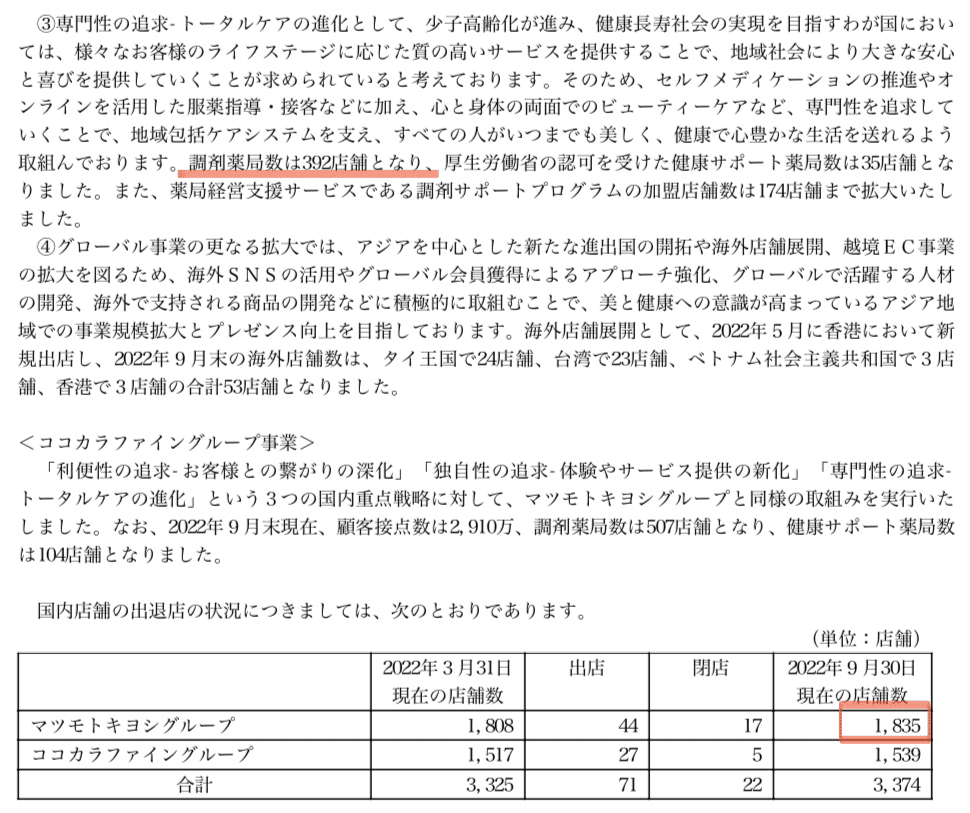

■マツキヨココカラ/4~9月増収増益、通期の利益面を上方修正

マツキヨココカラ&カンパニーの

23年3月期第2四半期決算によると、

・売上高4650億7500万円(前年同期比67.9%増)

・営業利益283億2200万円(81.5%増)

・当期利益185億400万円(81.7%増)

【コメント】

マツキヨココカラは

ドラッグストアの中でも

食品の販売構成比が低い。

ちょっと出遅れ感のあるドラッグストア。

これから食品を伸ばすのか?

それとも現状のままでいくのか?

決算資料からは

「食品の強化」は読み取れない。

マツキヨは調剤薬局を強化している。

マツキヨ1835店舗のうち調剤薬局は392店舗なので

併設率は21%。

早くから調剤併設を強化しているウェルシアは

併設率70%を超えているので

マツキヨは遅れている。

調剤薬局は、高齢社会の中で

これからも需要が伸びていくと思う。

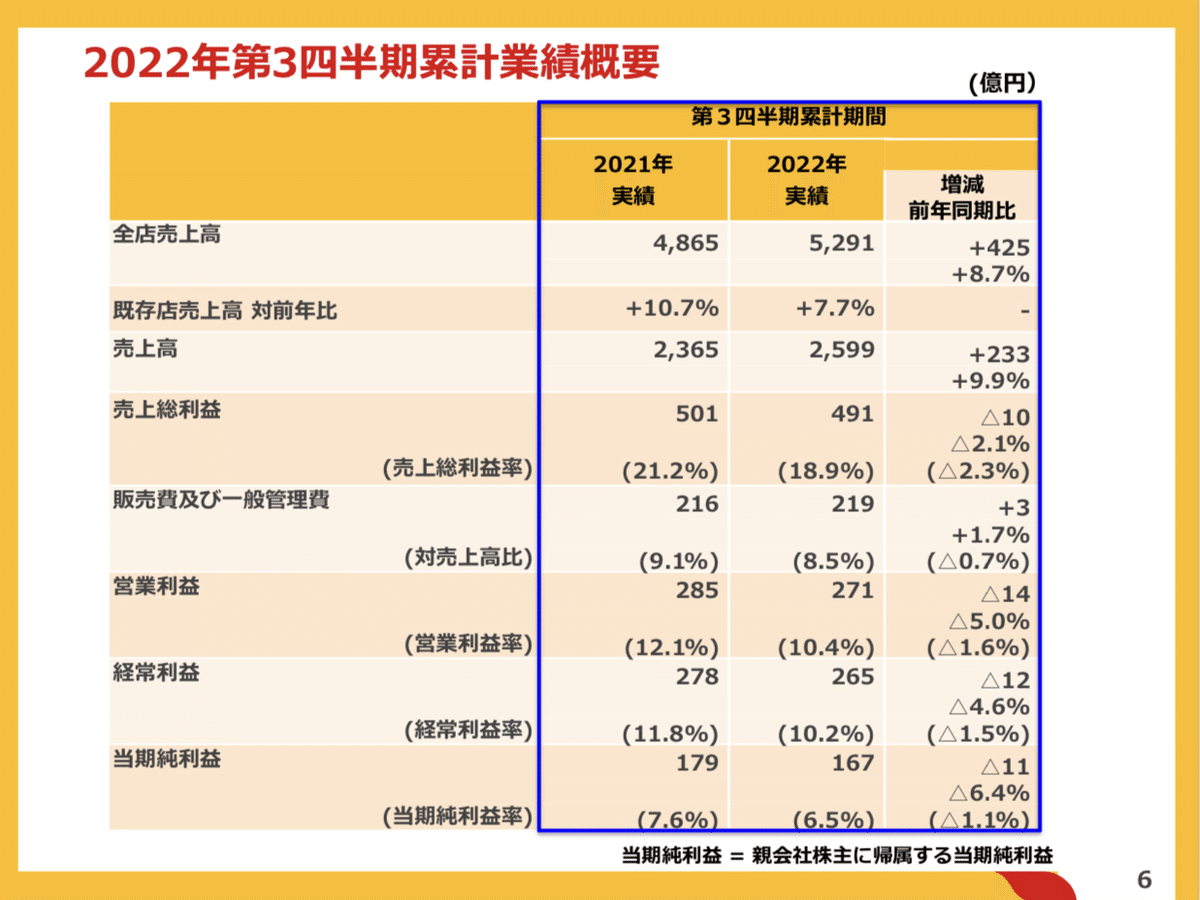

■マクドナルドが22年12月期業績予想を一転営業減益へ下方修正

日本マクドナルドは

22年12月期の連結業績予想について、

・営業利益を350億円→335億円(前期比3.0%減)

・純利益を215億円→200億円(同16.5%減)

へ下方修正し、営業増益予想から一転して減益予想とした。

急激な円安、原材料価格やエネルギーコストの上昇などが利益を押し下げる。

【コメント】

決算を確認すると

第3四半期累計で

・全店売上▶︎5291億円/108.7%

・売上総利益▶︎491億円/97.9%

・販管費▶︎219億円/101.7%

・営業利益▶︎271億円/95.0%

となっていて

売上の伸びに対し売上総利益が

伸びていない。

これは原材料が高騰している要因。

売上の伸びに対し

販管費の増加は抑えられているが

減益となっている。

マクドナルドは

・キッチンの製造能力アップ

・ドライブスルーレーンの増設

に取り組んでいる。

確かに週末は

マクドナルドのドライブスルー渋滞を

良く目にする。

マクドナルドは

2950店舗中、2086店舗がフランチャイズ。

フランチャイズ比率71%。

■いないはずの時間帯にまさかのお客が!? イオンリテールが「AIカメラ」を導入して気付かされたこと

【コメント】

リアルの小売店では、データを拾えてない部分が非常に多い。AIカメラで情報収集することで、データが集まり、より精度の高い提案を売場・接客で、できるようになる。

この記事が気に入ったらサポートをしてみませんか?