今より安くする!【保険の見直しポイント】

数あるブログの中から、私の記事に目を止めていただきありがとうございます。

初めて読んでいただいた方に簡単に私の自己紹介をさせて頂くと、北海道札幌市でお金の相談(保険、住宅ローン、資産運用)をお受けするファイナンシャル・プランナーの鈴木と申します。

<プロフィール>

鈴木淳也 37歳 FP事務所TLC代表

共働き家計専門のファイナンシャルプランナー。

家庭では、料理・家事・家計管理が好きな一児の息子がいるパパです。

大学卒業後、銀行に就職。仕事には満足していたが、仕事の都合で家族と離れ、転勤をする生活に疑問を感じ、自分の時間も作れて、且つ大好きな金融の仕事もできるファイナンシャルプランナーとして独立。

家族と趣味を大切にするため、時間を作るコツを常に考えています。

私の公式SNSアカウントです!

お気軽にフォローして頂けると嬉しいです!

Twitter Instagram YouTube

LINE公式アカウント

→こちらからお気軽にご相談下さい

(特に生命保険、資産運用、住宅ローン相談が得意なFPです)

今回は、生命保険の保険の見直しの方法について記事を書きました。

この記事は、特に保険料を多く支払い過ぎていて、見直しをしたいけど中々相談できる人がいなくて困っていると思われている方向けに書かさせて頂いております。

これからお話しさせて頂く方法を上手く活用すれば、今よりも保険料が安くなり、場合によっては内容も格段に良くなる可能性があります。

①2018年以降保険の見直しをしていない

2018年4月に生命保険料の改定があったことはご存じでしょうか?

理由としては、標準生命表の改定にあります。

標準生命表とは、日本人の死亡率や平均余命を性別・年齢別に示した一覧表です。財団法人日本アクチュアリー会が作成したもので、生命保険会社が保険料を算出する際の基礎データとなっています。

前回の標準生命表より約10年程が経ち、日本人の平均寿命が延びたことが要因で、特に掛け捨て型の死亡保険等の保険料が安くなっています。

因みに貯蓄性のものはそれほど大きな変化はありません。

②健康になった

契約時当初は健康診断の結果が悪かったけれど、現在は健康診断の結果が改善した、血圧が低くなった、痩せたという方は、保険料が安くなったり、条件が良くなったり(例えば今まで特定の部位に関する入院や手術をしても給付金の請求ができない等の条件が外れる事)する可能性があります。

③タバコを辞めた

以前はタバコを吸っていたけど、今は辞めているという方も保険料が安くなる可能性があります。

④多くの保険会社に相談する

各保険会社によって、保険料や保障内容が異なることがあります。これは会社によって、特色がある為です。

例えばA社はがん保険が安いけど、B社は高い。

逆にB社は医療保険が安いけど、A社は高い等。

まずは一社だけでは無く、複数社に相見積もりすることをオススメ致します。

⑤保障を合理的に加入する

例えば子育て世代のご家庭であれば、死亡保険を定期保険ではなく、収入保障保険で検討してみることをオススメ致します。

理由としては、子育て世代の場合で子供が産まれたばかりの場合、これから教育費が掛かってきます。

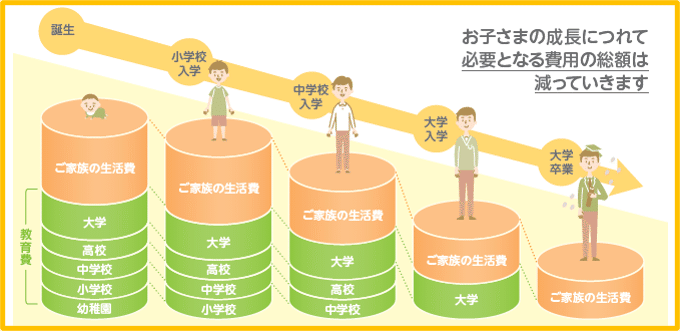

下の図の楕円形は、必要となるそれぞれの項目の費用の総額です。子供の成長に伴い、幼稚園(保育園)、小学校、中学校、高校、大学といった具合に必要となる費用は減っていきます。

仮に子供が産まれたばかりの時に、世帯主に万が一のことがあった場合、将来的にかかるであろうお金(教育費、生活費)の工面は必要となります。

しかし子供が大きくなっていけば行くほど、教育資金や生活資金はどんどん必要が無くなっていきます。

このように必要な時に合わせて加入することができる保険があります。それが収入保障保険です。

収入保障保険は万が一の時に、毎月家族に対して、お父さんのお給料と同じように言っていの金額が届く仕組みの保険です。毎月給料のように受け取ることも可能なのですが、まとめて受け取りたいと言ったニードがある場合、一括受け取りも可能です。

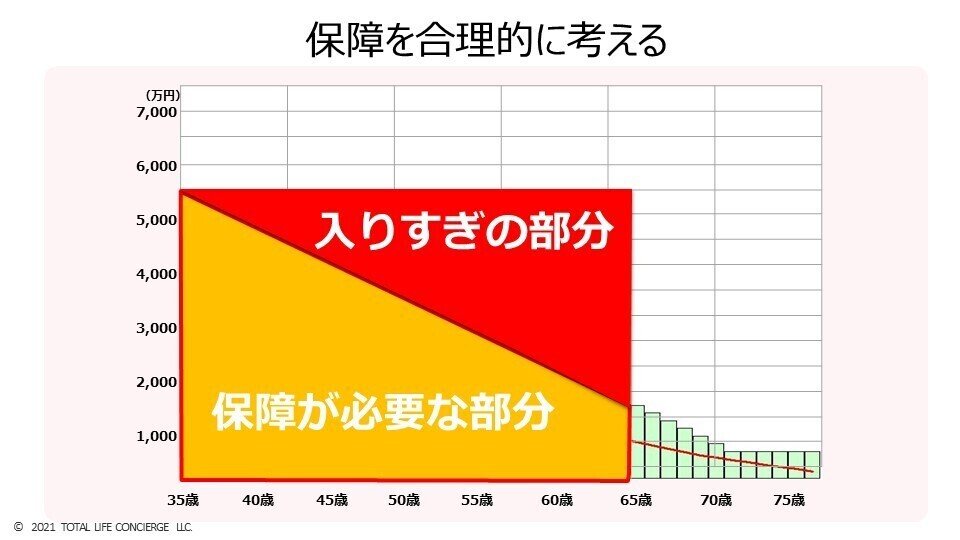

一方、収入保障保険のように備えるのではなく、30年の間いつでも仮に5000万円であれば5000万円の死亡保険金が給付される【定期保険】というもので備えることもできます。

しかしその場合、合理的と言う観点からすると如何なものなのでしょうか?

上記の図のように保険に入り過ぎの状態になってしまいます。

しかし収入保障保険であれば、黄色の三角の部分の保障が必要な部分をカバーすることができるため、合理的に保険に加入していると言えるのではないでしょうか?

また死亡保険に加入する際は、遺族年金や住宅ローンの団体信用生命保険も意識して合理的に加入する必要があります。

遺族年金

ご主人又は奥様が万が一のことがあった場合の為に、国でも保障される【遺族年金】と言うものがあります。

遺族年金には主に【遺族基礎年金】【遺族厚生年金】の2種類が存在します。

ざっくりとご説明させて頂くと、18歳未満の子供がいる夫又は妻はきっちりと保険料を支払っていれば配偶者に万が一のことがあった場合、国から遺族基礎年金を受け取ることができます。

遺族厚生年金は、18歳未満の子がいる妻であれば、受給することが可能で、お子さんがいない場合は更に要件によっては中高齢寡婦加算があります。

妻を亡くした夫の場合は、55歳以上である必要あったり等、諸条件があります。

団体信用生命保険

もう一つは住宅ローンの団体信用生命保険です。こちらは死亡された場合のみではなく、がんや脳卒中、急性心筋梗塞や、銀行によって生活習慣病になった場合でも条件が揃えば住宅ローンの残高をゼロにしてくれるものもあります。

まとめ

遺族年金と団体信用生命保険を加味して死亡保険に加入することによって、合理的に死亡保険に加入することができます。

まずはご自身がどの遺族年金に該当し、実際にいくら受給できるのか、団体信用生命保険はどのようなものに加入されているのかを正確に把握されることをオススメ致します。

自分はいくら加入すれば良いのだろう、自分は遺族年金のどれに該当するのだろう、住宅ローンの団体信用生命保険は何が保障されているのだろう、保険料を安くしたいけど誰に相談すれば良いのだろうとお悩みの方がもしいらっしゃれば、私に気軽にご連絡を頂けましたらご相談を承らせて頂いております。

私が運営しているSNSアカウントです。

Twitter Instagram YouTube

お金に強くなりたい方は、お気軽にフォローしてみてください!

LINE公式アカウント

→こちらからお気軽にご相談下さい

(特に生命保険、資産運用、住宅ローン相談が得意なFPです)

この記事が気に入ったらサポートをしてみませんか?