11/9:「一億円の壁」に騙されるな!

(この記事は11月9日に書きました)

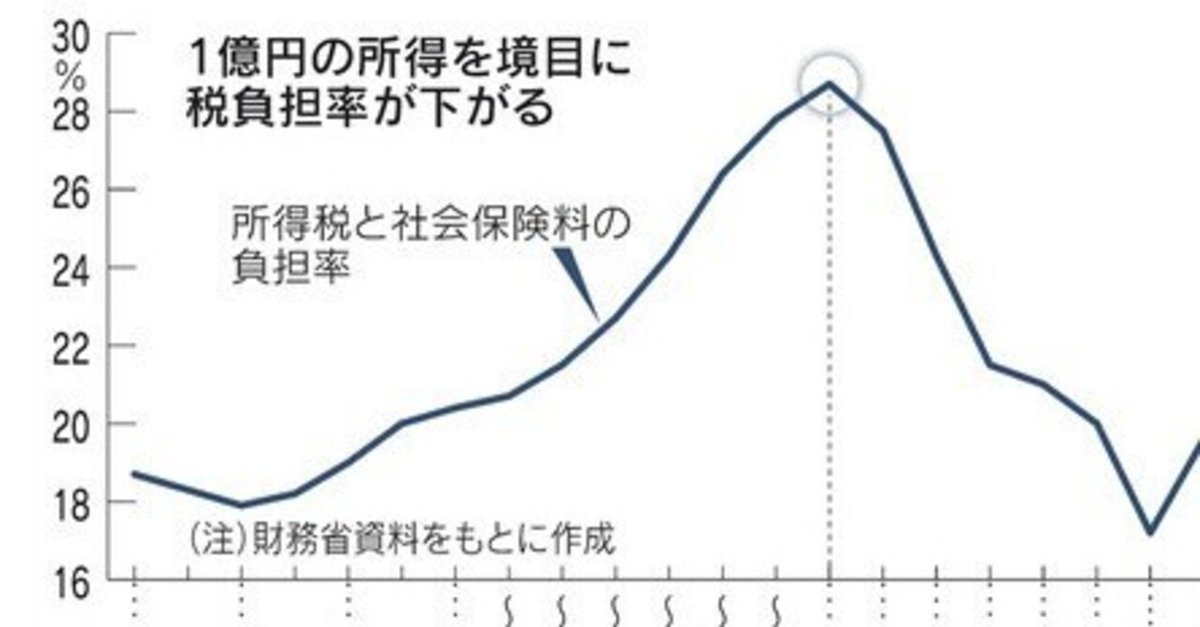

今日の日経新聞に「1億円の壁」が大きく取り上げられていた。

1億円の所得を境目に所得負担率が下がることを理由に、財務省がキャンペーンを張り、超富裕層に対する課税を強化しようとしている、というものである。

しかし私は、この政策が間違いであることを、去年の初当選直後からずっと、部会や調査会などで訴えてきた。

「1億円の壁」と呼ばれる上の図は、「金融所得課税」として去年から何度か導入が検討されてきた増税キャンペーンでよく使われてきたが、その度に、大きな反対の声が上がり導入が見送られてきた。

まず、この「1億円の壁」として知られる図には、以下のような大きなカラクリがある。

上記の図の横軸の目盛りの幅がだんだんと大きくなっているが、目盛りの幅を一定にして作り直せば「1億円の壁」など見当たらず、「1億円付近の台地」をピークに緩やかに低下している印象の薄い図になる(はず)

上記の図は「税負担率」として作成されているが、「税負担額」で作成し直せば富裕層の方が大きな金額を負担している(はず)・・・(率で表すことで意図的に印象操作している可能性)

上記の図は単年度の税負担率を表している(と思われる)が、高額納税者は相対的に「ハイリスク・ハイリターン」となっている人が多いと思われ、例えば同一納税者の5年平均の税負担率というグラフを作成すれば上記のような「壁」はかなりなだらかになる(はず)・・・(例えば、5年間のうち4年間はほとんど株式からのリターンがないが、1年間だけ10億円のリターンがあるというような人が結構いて、そういう人もこの図では「所得10億円の人」として表示される)

さらに、「スタートアップ推進」、「貯蓄から投資へ」、「成長と分配の好循環」、「資産所得倍増」といった政策を進めている岸田政権にとって、以下のような理由で大方針に反することになり、政権の発信するメッセージが大きく歪むことになるとも考えられる。

1億円以上の「超富裕層」と言われる納税者には、創業者として10年間(安い年収で)頑張ってきて、やっと上場してまとまった所得を手にした人や、エグジットで手にした資金を再投資して所得を得ている人たちも含まれており、こうした人たちの金融所得課税を強化することになれば成長資金の循環が損なわれ、政権が企図する「成長」のエンジンが大きく損なわれる可能性

「NISAの恒久化」など、「貯蓄から投資へ」という動きを推進し、経済全体として成長資金を拡大し、スタートアップを推進していく政府のこれまで発信してきたメッセージと逆行し、投資家が失望する可能性

「金融所得課税」の制度設計にもよるが、単純な設計なら庶民の株式投資の楽しみを奪ってしまうし、超富裕層を狙い撃ちにしようとするとかなり複雑な設計になってしまう可能性(あるいは思ったほど税収が上がらない可能性)

いずれにしても、内外の経済社会に課題が山積し、株式市場に勢いのないこのタイミングで導入すれば、株価に対して致命的な影響を与える可能性がある。

防衛費が拡大する展望の中で、その財源をどこに求めるかという必要性から出てきた議論であろうが、「取りやすいところから取る」「超富裕層を叩けば政権の支持率回復にもつながりそう」といった安易な考えで導入すれば大きなしっぺ返しを受けるだろう。

(補足1)企業の内部留保に課税すべき、という議論がある。企業の内部留保は、今のようなリスクの高い時代の「備え」として蓄えているもので、それに課税することは二重課税の問題も含めて賛否両論がある。但し、企業は内部留保に課税されることになれば税金を払うよりも投資を増額するという副次的な効果はあるかもしれない。一方で、個人は金融所得の課税を強化されると確実に金融資産への投資を減らし、不動産など他の資産への投資に回すことになる。そうなれば企図した税収がえられないリスクも大きい。個人よりも(現在の経済状況で儲かっている)企業に対する課税強化の方が筋がいいのではないか。

(補足2)スタートアップの創業者がエグジットで手にするような株式投資のキャピタルゲイン(売買益)ではなく、毎年安定して得られることが期待できるインカムゲイン(配当益)に課税すべき、という議論もある。もっともインカムゲインに課税すると庶民の株式投資の楽しみまで奪ってしまうというデメリットが大きく、一長一短と考えられる。例えば、キャピタルゲインの課税は強化するが、スタートアップ等に再投資する場合には税控除を認めるなどの丁寧かつ高度な制度設計が必要かもしれない。

この記事が気に入ったらサポートをしてみませんか?