「脱デフレ宣言!」のすすめ

1.はじめに

岸田政権での3年間を経て、日本経済には明るい指標が増えつつあり、「失われた30年」といった言葉も聞かれなくなってきた。

一方で、「デフレ脱却」を宣言できるところまで来ているかというと、「もう一歩」という意見が多いように思われる。

ここでは、現在の経済の状況がデフレから脱却したと言えるかどうか、まだであるとすれば足りないのは何か、について考察してみたい。

なお、私は昨年9月から約1年にわたって岸田内閣の内閣府大臣政務官(新しい資本主義、経済財政、景気対策、金融庁等を担当)を務めているが、ここでの考察は全て私個人としてのものであり、岸田内閣の公式な見解ではないことはあらかじめお断りしておきたい。

また、本稿で参照している図には出典を記しているが、特に記載がなければ内閣府の「月例経済報告」の関係閣僚会議資料及び主要経済指標(7月公表分)が出典である。

2.デフレの定義

内閣府が公表している平成13年度(2001年度)の経済財政報告の第1章第2節は、「日本経済は、緩やかなデフレの状態にある」というフレーズから始まっている。

そしてこのデフレは戦後初めてであるとして、消費者物価指数でみた場合には1999年頃からデフレの状態にあるとしている。

一方、GDPデフレータでみた場合は1990年代半ば以降緩やかなデフレの状況にあるとしており、この場合には、ほぼ30年間、日本はデフレの状況にあるということになる。

2001年度の経済財政報告では、さらに、デフレの定義として「持続的な物価下落」であると記載している。

より具体的に、デフレ(またはデフレスパイラル)の定義を簡単にまとめると、現在の議論では概ね以下のようなものになると考えられる。

・物価の下落:持続的な物価の下落。

・企業活動の縮小:物価の下落で企業収益が減少し、企業の投資や生産活動も抑制。

・雇用と所得の減少:企業活動の縮小が雇用削減や賃金の低下を引き起こす。

・需要(個人消費)の低迷:雇用と所得の減少により、消費者の購買力が低下し、需要が落ち込む。

以下では、これらの項目毎に、現在の状況を検証していきたい。

3.各種指標によるデフレの検証

(1)物価・・・○(すでにデフレではない)

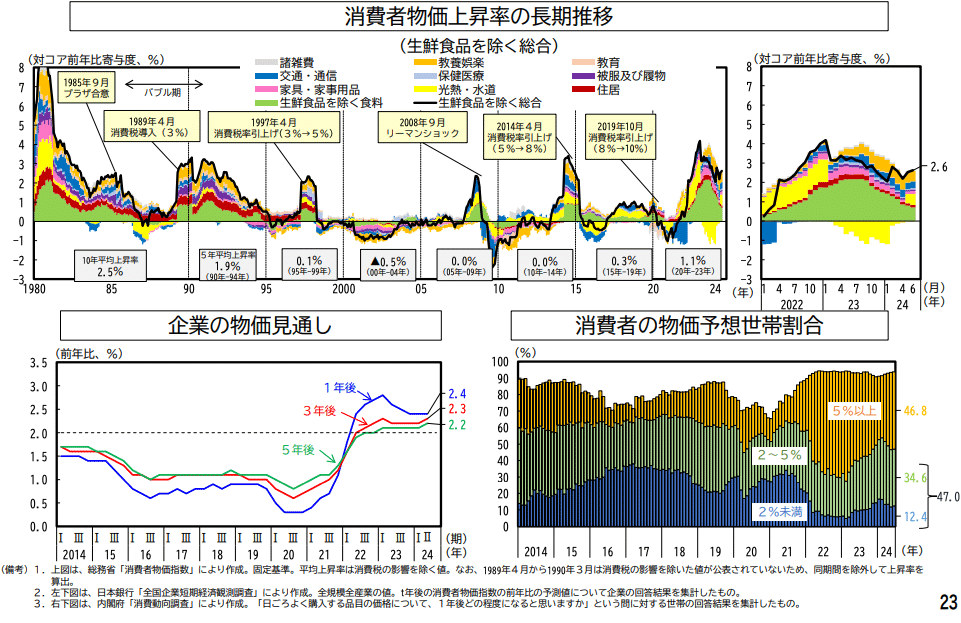

消費者物価(図1右上、左下)は2021年半ば頃から上昇を始め、2022年前半に2%を突破。一時は4%近く上昇し、現在は2%台となっており、こうした物価の上昇傾向は2年以上にわたって継続している。

消費者物価を長期時系列でみると(図2上)、1995年以降は基本的にゼロかマイナスの物価上昇率となっており、消費税の引き上げやリーマンショックの時に一時的に上昇がみられるのみであったが、2022年以降は明確に上昇傾向が継続している。

さらに、企業の物価見通し(図2左下)も2022年の後半以降、1年後の予想だけでなく3年後・5年後の予想も2%を超える状況が2年以上継続している。

消費者の物価予想世帯割合(図2右下)も、2022年以降、2%未満を予想する世帯が大幅に減少、5%以上を予想する世帯が増加し、その状態が継続している。

念の為GDPデフレーターの長期推移(図3)をみると、上述の通り1990年代半ば以降ゼロ近傍からマイナスで推移してきたが、2023年以降はプラスに転じ、足元では1年以上にわたって2%を大きく上回っている。

これらをまとめると、物価は2年以上(GDPデフレーターでは1年半)にわたって継続的に2%を上回る上昇を継続しているほか、企業や消費者の物価見通しでも今後の物価上昇の継続を予想していることなどから、物価は継続的な下落の状況から脱し、自律的な上昇傾向に入っているとみられる。

こうしたことを踏まえると、すでにデフレ的な状況ではない、と言えるのではないか。

(2)企業活動・・・○(すでにデフレではない)

まず、企業収益についてみると(図4)、コロナ禍で落ち込んだ後、2020年の後半からは基本的に増加基調にある。

また、東証プライム上場1071社の純利益(図5、日本経済新聞より)は3年連続過去最高を記録し、2025年3月期は若干の減益を見込んでいるものの、高水準の利益予想となっている。

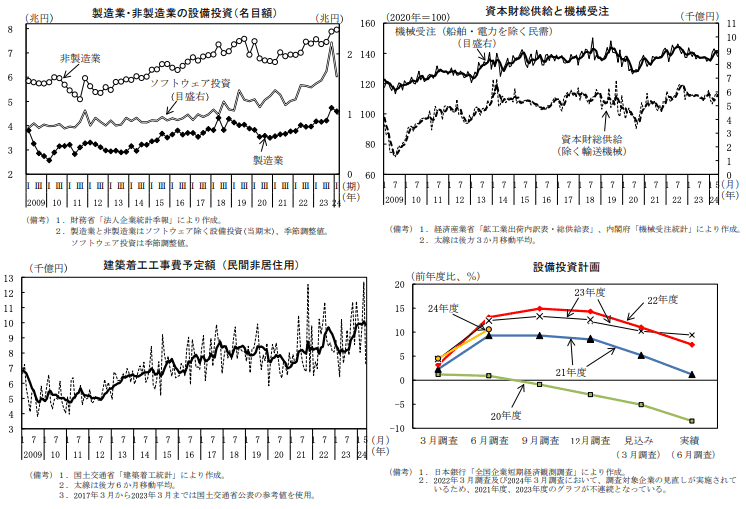

企業の設備投資(図6左上)も増加傾向を継続しており、2024年度の設備投資計画(図6右下)も、高水準となった2022年度、2023年度と遜色のない計画となっている。

これらをまとめると、企業収益は3年間にわたって増加傾向を継続しているほか、企業の設備投資も2年以上にわたって増加傾向を継続しており、企業の収益・設備投資などの生産活動が抑制される状況からは脱却しているほか、設備投資が収益を拡大し、新たな設備投資を呼ぶという自律的な拡大基調が定着しつつあると考えられる。

こうしたことを踏まえると、やはり、すでにデフレ的な状況ではない、と言えるのではないか。

(3)雇用と所得・・・○(すでにデフレではない)

雇用(図7)については、就業率は2021年頃から上昇傾向を継続、完全失業率も低水準で推移しており、人手不足などの背景もあって雇用を削減するような状況からは脱却している。

所得については、春闘の賃上げ率(図8左上)は最終的に定昇込み5.10%、ベア3.56%と、33年ぶりの高水準となった。

実質賃金(図8右上)も、30人以上事業所で26か月ぶりにプラスとなったほか、民間企業のボーナスも過去最高額を更新した。

さらに8月6日に発表された厚生労働省の毎月勤労統計調査(図9、NHKより)では、実質賃金が27か月ぶりにプラスに転じたことが大きな話題となった。

6月の指数ではボーナスが寄与したため、一時的なものではないかという指摘もあるが、林芳正官房長官は記者会見において、春闘の成果が今後現れること、最低賃金の引き上げも行われること、などを理由に今後もこの傾向が継続する可能性を示唆している。

なお、実質賃金は26か月間にわたってマイナスであったが、名目の賃金(毎月勤労統計調査の現金給与総額)は2022年の1月以降2年半にわたってプラスを継続しており、デフレ的状況かどうかを判断する「名目賃金」については、2年以上にわたって上昇傾向を継続していることは、改めてここに記載しておく。

これらをまとめると、雇用は拡大を続けているほか、賃金も名目では2年半にわたって上昇傾向を継続し、人手不足等を踏まえるとこうした傾向は今後も続くと考えられる。

こうしたことを踏まえると、すでにデフレ的な状況ではない、と言えるのではないか。

(4)需要(個人消費)・・・△→○?(まだデフレ脱却とはいえないが改善傾向)

個人消費(図10)は2021年の後半以降力強く増加していたものの、2023年以降は名目で横這い、実質ではやや減少傾向で、増加傾向が継続しているとは言い難い。

それでも8月15日に発表された国内総生産(GDP)の速報値(下図)では、民間需要が大きく改善しており、GDP年率3.1%という力強い経済成長を牽引している。

民間需要は、自動車を中心にエアコンや携帯電話が堅調だったほか、外食や衣服向けの消費も増加に寄与した模様。

また、先行きは、賃上げの広がりや6月に開始された定額減税の効果などで、拡大基調が続くとの見方が増えている。

なお、週次の個人消費支出(図12上)では、定額減税が開始した6月以降は増加傾向で推移しているほか、週次の景況感(図12左下)も持ち直し傾向が継続しており、定額減税を背景に個人消費は改善傾向がみられている。

これらをまとめると、個人消費は名目で横這い傾向にあり、デフレ状況から脱却しているとまでは言えない。

ただし、足元では増加傾向がみられ、景況感も改善しているほか、定額減税の効果が顕現し、行き過ぎた円安の是正により物価の先高感が改善すれば、個人消費は早晩、改善傾向が明確になる可能性があるのではないか。

(5)総合判断・・・デフレから「ほぼ脱!」、「完脱!」まではあと3か月〜半年か

上記の検証結果をまとめると、以下のようになる。

・物価・・・○(すでにデフレではない)

・企業活動・・・○(すでにデフレではない)

・雇用と所得・・・○(すでにデフレではない)

・需要(個人消費)・・・△→○?(まだデフレ脱却とは言えないが改善傾向)

つまり、「デフレからの脱却」については、「ほぼ脱却しているものの、あと一歩」=「ほぼ脱!」という状況と判定できる。

具体的には、物価、企業活動(収益、投資)、雇用と所得などについては、上昇・拡大を概ね2年以上継続しており、低下・減少へと後戻りするリスクもかなり低下している。

一方で、需要(個人消費)については、まだ自律的な拡大基調とはいえないが、良い指標が増えつつあり、横這いから拡大に移行しつつある状況と言える。

あと1〜2四半期(3か月〜半年)、個人消費関連の指標が改善を継続すれば、「デフレからの完全脱却」=「完脱!」を宣言する環境が整うと考えられる。

4.「脱デフレ宣言!」のすすめ

(1)デフレ完脱!への最後のピース

上記でみた通り、現状はデフレから「ほぼ脱!」であり、「完脱!」まであと3か月〜半年、というところまで来ていると思われる。

ここから「完脱!」までの最後の、そして最大の要素(ミッシング・ピース)は「デフレマインド」ということになろう。

1990年代半ばからほぼ30年間、デフレが継続してきたということは、社会人になってから30年、つまり50歳以上の国民は、デフレの中で経済活動を営み、家計をやりくりしてきたことになる。

つまり「継続的に物価が上がる状況」を経験していないため、現在の経済環境にどう対応して良いのかわからない状況にあると考えらえる。

この状況を例えるとすると、夏に憧れながらずっと常冬の国で暮らしてきた人が、せっかく到来した夏でも防寒着を脱げずにいる状況と言えるのではないか。

やっと憧れた夏が到来し、半袖短パン・サンダル姿になり、かき氷を食べ、海で泳ぐことができるのに、「まだいつ冬に逆戻りするかわからない」と言って防寒着を脱がず、暖かいスープで体を温め、暖房の効いた家の中に閉じこもっているような状況なのではないか。

このままでは、憧れていた夏を満喫できないばかりか、気候に体を慣らすことができず、最後には熱中症になってしまう。

家計についても同様ではないか。

物価の上昇にばかり気を取られて節約を継続するのではなく、物価の上昇を起点として企業収益や設備投資の拡大、雇用環境の改善や賃金の上昇も継続していく状況にある、という認識が必要になる。

当初は物価上昇のスピードのほうが早く、実質賃金がマイナスで家計は苦しいが、経済が自律的に拡大するにつれて、賃金の上昇は物価上昇を上回るようになり、家計も楽になっていく。

今はまさに、その好循環が明確になり始めたところと言える。

こうした望ましい状況にあることを認識し、買いたいものは買う、行きたいところに行く、やりたいことをやることこそが、経済を前向きに回し、さらに企業活動を活発化させることになるし、それが自分たちの賃金に戻ってくるという好循環を自分たちの手でスピードアップさせていくべきタイミングにある。

つまり「デフレマインドの払拭」こそが、「脱デフレのミッシング・ピース」なのではないだろうか。

(2)消費拡大のすすめ

幸いコロナ禍の節約により貯めたお金はまだ40兆円以上あるという統計(図13)がある。

1億2千万人の人口で単純に平均すると一人当たりで30万円以上、両親と二人の家庭では130万円にも上る金額が、「超過貯蓄」として各家庭に残っている。

「超過貯蓄」は、コロナ禍が継続し、家計が苦しくなった時のための貯蓄として取っておいたものと考えられるが、すでにコロナ禍からは脱却し、経済が自律的に拡大基調になっていることを考えると、このお金は「もう貯めておく必要がないお金」、「もう使ってもいいお金」と言える。

実際に米国では、同様にコロナ禍で積み上がった2兆ドルの超過貯蓄は2023年末には300億ドルまで減少し、旅行や外食などの「リベンジ消費」に使われたと言われている。

日本では、最大47.9兆円からまだ13%しか減少していないことを踏まえると、残りの87%の超過貯蓄も含めて、もっと消費を大胆に拡大しても良いのではないだろうか。

「消費拡大」こそが、「脱デフレ」を確実なものにし、「成長型経済」への移行のタイミングを早める最短の道なのではないだろうか。

(3)「脱デフレ宣言!」のすすめ

景気は「気」である。

景気を良くするのも、景気を悪化させるのも、「気持ち」の問題が大きいと言われる。

デフレ脱却の最後のピースが個人消費であり、デフレマインドの払拭であることは上記で見た通りである。

だとすると、「気持ち」を前向きにするための政策的な対応も必要なのではないだろうか。

つまり、政府による「脱デフレ宣言!」である。

夏が来たことに半信半疑な人々に、「暑い夏が来ました。薄着になり、水分補給をして熱中症に注意しましょう」と宣言することは、国民の健康維持に必要な政策対応である。

同様に、「脱デフレ宣言!」により、「もうデフレには戻りません。賃金が物価を上回って継続的に上昇する経済に移行しました。安心して個人消費を拡大しましょう」と呼びかけることこそが、脱デフレの「ミッシング・ピース」を埋めることになるのではないだろうか。

政府には今、2つの選択肢がある。

1つの選択肢は、今後3か月〜半年、個人消費関連の指標を確認し、その自律的な拡大の力強さに確信がもてるところで「脱デフレ宣言!」を行うこと。

ただし、これには不確実性があり、場合によっては半年以上の時間がかかることも考えられるし、現在の横這い状況から何らかの要因で下振れ傾向が見えてきた場合には、個人消費を刺激する追加的な財政出動なども必要になるかもしれない。

もう一つの選択肢は、政府として早めに「脱デフレ宣言!」を行うことである。他の条件が「○」であり、ミッシング・ピースが「デフレマインド」のみであることを示した上で、「脱デフレ宣言!」を行うことで、30年間のうちに凝り固まった「デフレマインドの払拭」を政策的に図るものである。

これが効果を発揮すれば、実際に、早めに、そして力強い個人消費の拡大が実現され、「成長型経済」への移行を確実なものにすることができる。

いや、「脱デフレ宣言!」が個人消費の拡大を促すための政策というと少し語弊がある。

むしろ、政府・与党として、「もう絶対にデフレには戻らない」という強い決意を示すことで、国民に「緩やかに物価も賃金も上がる普通の経済が続くのだ」という予見可能性、つまり安心感を与えるのである。

そして、結果として、GDPの6割近くを占める個人消費が緩やかに拡大していく経済が実現するのである。

私は、「脱デフレ宣言!」をやるべきだ、と考える。

5.むすびにかえて

日本経済は約30年間、デフレの状況にあった。

30年間といえばひと世代である。

生まれた子供が大人になり、次の子供を産む時間。

新卒社員が経験を積み、経営者になっていく時間。

その長い時間、デフレという経済状況、家計状況の中に、われわれは置かれていた。

30年間という時間の長さと重さを考える時、岸田政権のこの3年間は、ある意味で、デフレから脱却する最後のチャンスだったのではないか。

そしてその最後のチャンスを、今、つかもうとしている。

30年間、誰も成し得なかった「脱デフレ」を確実なものにしようとしている。

このまま日本経済が「成長型経済」への移行に成功すれば、岸田政権のこの3年間は、10年後、20年後には、「奇跡の3年間」と呼ばれることになるだろう。

日本経済が自信を取り戻し、再び輝くためには、この流れを途切れさせてはいけない。

岸田文雄総理大臣は、8月14日に、自民党総裁選挙に出馬しないことを宣言しました。

このような素晴らしい政策的な実績を挙げた総理大臣が、ここで自ら身を引くことは大変残念です。

しかし次の総理大臣は、千載一遇のチャンスを掴みつつある岸田内閣の実績を踏まえ、その政策を継承し、さらに前に進めることにより、「脱デフレ」を確実なものにする使命を負っていると考えます。

それが国民のためであり、日本経済のためであるから。

そしてそれができるのは、自民党だけなのだから。

この記事が気に入ったらサポートをしてみませんか?