営業利益率30%を超える塩野義製薬の秘密

製薬企業の時価総額と営業利益率

ディフェンシブ銘柄として人気な医薬品・製薬企業ですが、利益率は各社で全然違うことを知っていますか?

まず、時価総額ランキングは以下のようになっています。

第一三共が現在(7月26日時点)時価総額で首位を誇っており、それに続いて中外製薬、武田薬品工業となっています。

では、利益率のランキングはどうなるかというと以下のようになります。

これを見ると1位は中外製薬となっていますが、時価総額では6位の位置にある塩野義製薬が37.39%と非常に高い営業利益率を誇っているのがわかります。

逆に武田薬品工業やアステラス製薬は6%以下で製薬企業としては低い数字だということがわかりますね。

ではなぜ塩野義製薬はここまで営業利益率が高いのかについて見ていきたいと思います。

塩野義製薬の特徴

塩野義製薬は自社創薬比率が非常に高いことが特徴です。

その比率は約70%となっており、20~30%の他社と比べて驚異的な数字となっています。

自社創薬の製品の例としてインフルエンザの治療薬である「ゾフルーザ」や新型コロナウイルスの治療薬である「ゾコーバ」が挙げられます。

ただ、自社創薬比率は高いですが、それらの薬が一番利益率に貢献しているかというとそういうわけではありません。

実は塩野義製薬は他の製薬企業と違って少し異なるビジネスモデルを展開しています。

23年度のセグメント別売上を円グラフにすると以下のようになります。

このグラフを見るとロイヤリティ収入が塩野義製薬の主な収益源ということがわかります。

実は塩野義製薬は自社で作った薬を海外のメガファーマに導出(ライセンスを与えること)し、ロイヤリティ収入を得るビジネスモデルを展開しています。

そのため他の製薬企業とは異なる収益構造になっているのです。

現在はHIVの薬品のロイヤリティ収入がメインの収入となっており、現在も販売が好調に推移しているので毎年安定的に収益を上げられる体質になっています。

この安定したロイヤリティ収入のおかげで塩野義製薬の業績は非常に堅調なものになっています。

売上、営業利益は長期的に右肩上がりですし、EPS(1株利益)も順調に成長しています。

また、営業利益率はここ数年ずっと30%を超えており、ロイヤリティ収入がいかに安定的に儲かるビジネスだということがわかりますね。

自社で創成した薬を海外のメガファーマにライセンス提供し、ロイヤリティ収入で高い利益率を誇っている塩野義製薬ですが、このままずっと安泰かというとそうではありません。

塩野義製薬のリスク

ロイヤリティ収入で手堅く安定的に稼げるビジネスを展開しているように見える塩野義製薬のリスクは何なのでしょうか。

それは「パテントクリフ(特許の崖)」というものです。

製薬企業は1つの薬を開発するまでに膨大な時間とお金が必要で、1つの医薬品が販売されるまでに9~16年かかると言われています。

そのため、一定期間は独占的に販売できるように特許が与えられるのです。

しかし、特許が切れれば、他のメーカーがその医薬品を製造することが認められ、ジェネリック(後発医薬品)が市場に登場することになります。

ジェネリックは安いのが特徴なのでこれまで独占的に稼げていた売上が激減することになります。

売上が急減することを崖のように見立てて、パテントクリフと言われているのです。

塩野義製薬も実はパテントクリフの危機が迫っており、その薬が現在ロイヤリティ収入を得ているHIVの薬なのです。

セグメント別売上を見てもわかるようにHIVの薬から得られる収入が一番多いので、この売上が減るとなると業績に大きな影響があることが容易に想像できます。

塩野義製薬はHIVの新たな薬を生み出すことでパテントクリフのダメージを最小限にするとしていますが、いずれにしても新たな収益の柱を作ることが必要です。

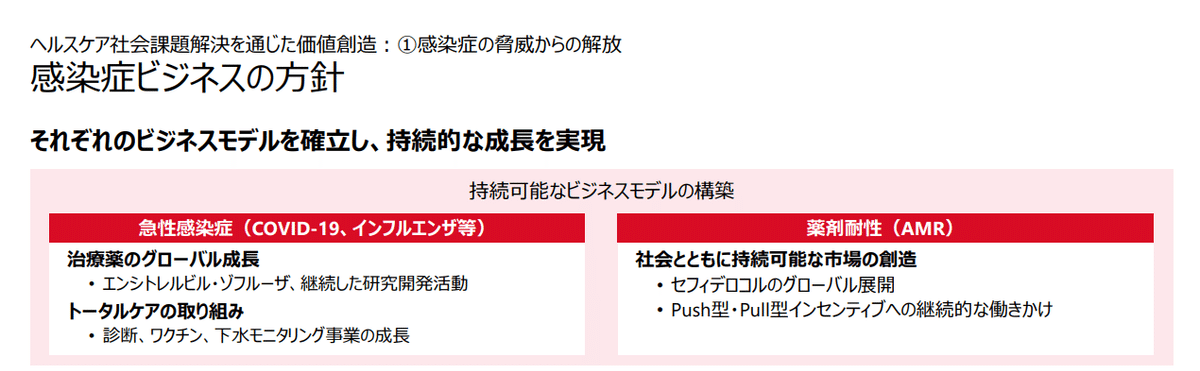

そこで塩野義製薬は中期経営計画で感染症領域に注力するとしています。

新型コロナウイルスに対する治療薬をいち早く創成したのはその一環ですし、インフルエンザ治療の新たなアプローチとして話題になったゾフルーザも感染症領域に注力した結果でしょう。

ただ、感染症というのは流行りがあります。

感染症が流行っていないときに薬は売れませんよね。

そのため、安定した収益は得られないのではないかと思います。

そこでワクチン事業にも注力するとしています。

ワクチンは一定期間ごとに接種しますし、変異株に対するワクチン創成も可能です。

創薬比率の高い塩野義製薬だからできる事業ではないでしょうか。

もう一つ塩野義製薬の懸念点は海外売上比率の低さです。

現在の塩野義製薬の海外売上比率は約10%となっています。(ロイヤリティ収入を除く)

武田薬品やアステラス製薬は約80%、第一三共など他の製薬企業でも海外売上比率は60%を超えていますので塩野義製薬は海外売上比率が低い企業と言えるでしょう。

もちろん塩野義製薬も中期経営計画でグローバル展開を加速させるとしており、アメリカ、ヨーロッパ、中国に注力するとしています。

塩野義製薬はパイプライン(研究開発段階にある医薬品や再生医療等製品の候補品)が8つほどあり、このうち最低でも2つ当たればパテントクリフの大部分は補えるとしています。

ロイヤリティ収入がパテントクリフによって激減する前に感染症領域やワクチン、海外事業の成長を達成することが急務だということがわかりますね。

この20年ほどで「創薬型製薬企業」へと変貌を遂げた塩野義製薬はその創薬力は非常に高いです。

パテントクリフを乗り越え、新たな収益の柱を作ることができれば一気に時価総額も上がるかもしれません。

塩野義製薬は株主還元にも積極的で13期連続の増配を目指していますので、注力事業の成長を楽しみにしながら応援するのは良いかもしれませんね。

この記事が気に入ったらサポートをしてみませんか?