コマツ 23年度3Q決算について

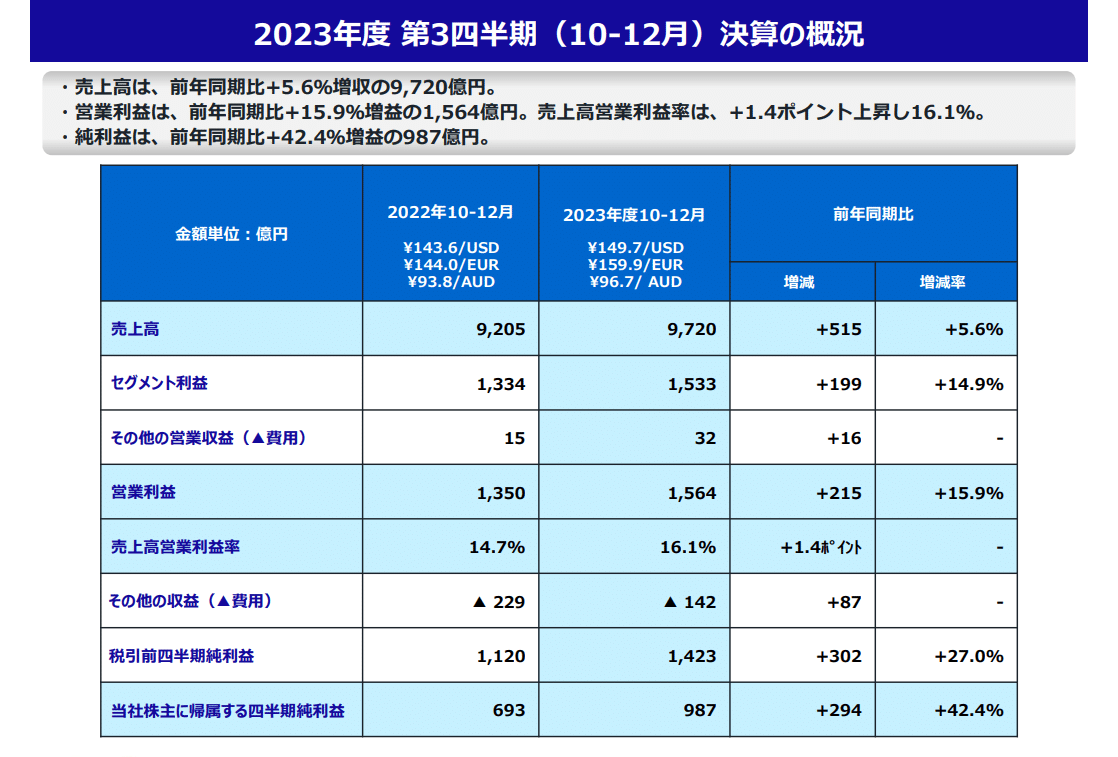

コマツが2023年度第3四半期決算を発表しました。

結論から言うと、売上・営業利益・純利益すべて増収増益で文句なしかなと思います。

詳しく見てきたいと思います。

第3四半期の決算比較

まずは第3四半期だけ(10月~12月)に絞った各セグメントの売上高と利益です。

上の表を見てもわかるように売上高は「建設機械・車両」「リテールファイナンス」「産業機械他」すべて前年同期間と比べて増加しています。

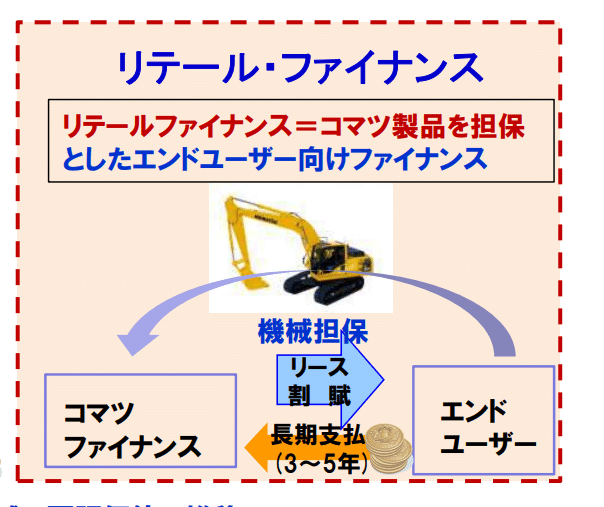

特に増加率の高いのはリテールファイナンスですね。

建設機械は高額な商品のため、顧客は一括で購入することが難しい現実があります。

そのためコマツはリテールファイナンスとして顧客にリースや割賦で建機を提供しています。

これがリテールファイナンスのざっくりとした説明です。

一度に高額な資金を用意する必要はなく、3~5年をかけて支払いを行えばいいので顧客も利用しやすいですし、コマツとしても値下げをする必要はなく高価格を維持できるというメリットがあります。

ただ一方で利益の方はどうでしょうか。

利益の部分を見るとリテールファイナンスと産業機械は前年と比べて減少しています。

実際の増収増益は「建設機械・車両」だけになることがわかりますね。

建設機械・車両事業の増加の理由は販売価格の改善と為替の影響です。

販売価格の改善とはいわゆる値上げのことで、23年の1月にも実施しています。

そして今後も値上げを継続的に行っていくとしているので来期も収益にいい影響を与えるのではないかと思います。

もう一つが為替です。

上の図から読み取れるのは北米・中南米などが好調な一方で中国をはじめとするアジアでは不調だということです。

もう一つは前年比+440億円のうち為替の影響が+327億円だということです。

かなり為替の影響が大きいことがわかるかと思います。

これが第3四半期だけ(10月~12月)を比べたときの決算の概要です。

4月から12月までの決算比較

次に4月から12月までの決算の比較です。

建設機械は前年と比較して増収増益です。

為替と販売価格の差がやはり大きな増加要因ですね。

続いてリテールファイナンスです。

リテールファイナンスは減益ではありますが、資産と新規取組高は増加しています。

減益の理由も貸倒引当金の戻入益がなくなったことであり、リテールファイナンス事業自体がダメというわけではないと思います。

最後に産業機械です。

産業機械についても増収ですが減益です。

減益の理由は利益率の高いメンテナンス売上が減少したためということです。

半導体は昨年非常に不足していました。

どの産業においても半導体不足という言葉が聞こえてきたと思います。

ですが今年は半導体需要も落ち着いたため、メンテナンスも一服したという感じでしょう。

これについては予想できたことですので減益しているからやばいということではないと思います。

今期の見通し

では最後に今後の見通しです。

コマツは23年度の需要が前年比で10%~15%のマイナスだとしています。

アメリカでは住宅着工件数が落ち着き、欧州では金利上昇の影響で建機需要が減るだろうとしています。

また、中国では不動産市況の低迷が響き、40%~50%減と大幅な需要の減退を予測しています。

景気的にやや低迷感が表れてきていますので、来期コマツの業績がどうなるか注視していく必要があると思います。

ただ実はコマツの建機・車両事業における一般建機の割合は30%程度なのです。

一番利益を上げているのは「部品・その他(サービス)」であり、メンテナンスの部分なんですね。

部品やメンテナンスはいわゆるストックビジネスに近いと思います。

売って終わりではなく、継続的に安定した収益が見込めるのでコマツは稼げる事業構造になっています。

これが不況に強いコマツと言われる理由です。

値上げと為替の増加要因は来期も継続的にあると思いますし、建機の販売が落ち込んだとしても今動いている建機の部品需要やメンテナンスは通年で発生します。

そのため、今期の本決算が楽しみですし来期も期待できるのではないでしょうか。

コマツについてはマガジンを作成していますので併せて読んでいただけると幸いです。

この記事が気に入ったらサポートをしてみませんか?