負担の大きい社会保険料、なぜ4月~6月が大切と言われるのか?

会社員として企業に勤めている方であれば、毎年12月に源泉徴収票をもらうと思います。源泉徴収の中には、給与収入額や所得税額のほか、「社会保険料」に関する項目があります。社会保険料は給料から毎月天引きされていますが、その金額の高さに驚くことも少なくないでしょう。

そこで今回のマネサプでは、社会保険料の仕組みや決まり方ついて解説します。社会保険の概要や4月~6月に残業すると社会保険料が上がる理由について知りたい方は、参考にしてください。

社会保険料とは

社会保険とは、医療、年金、介護などで国民の生活を保障する保険制度です。年金保険は高齢者に対する支給があり、医療保険は病気やケガなどの治療費が必要になる上、介護保険は高齢者に限らず難病や事故などで身体が思うように動かない人に欠かせません。

これらの運用資金を国が全額負担するとなると多額の費用が掛かり、財源は税金から支払われることになります。それを避けるため、会社員や公務員、自営業者など労働の対価として貰っている給料等から、税金とは別の、保険料という名目で健康保険や年金、介護の保険料を徴収しています。これが「社会保険料」の仕組みです。

国が徴収する財源の半分は、私たちの社会保険料からまかなっており、消費税も入ってきます。そして、社会保険も含めた国全体で社会保障費に費やす額は、毎年130兆円ほどです。この額は年々増加しており、特に2021年度はコロナ禍の影響で過去最高となる138兆7,433億円に達しました。

そもそも、保険とは共通のリスクを持つ人たちが、不測の事態に備え、みんなで少しずつお金を出し合い、病気やケガ、死亡などの場合にお互いを救済しようという共助の精神で成り立っています。

例えば、医療の場合、治療費は原則3割負担で済みます。治療費が全額負担であれば、民間の医療保険に多額の保険料を掛けて加入しなければなりませんが、日本では高額になった場合でも、高額療養費制度により自己負担を抑えることが可能な場合がほとんどです。

社会保険料は年々増加し、サラリーマンや個人事業主の方にとって決して軽くない金額となっていますが、国民の健康や経済的な安定を支える重要な役割を果たしているのです。

社会保険料の算定基礎は4月~6月の給料

サラリーマンなど企業に勤めている方が対象となる社会保険は、健康保険・厚生年金保険・介護保険・雇用保険・労災保険です。この中でも給料から天引きされる金額として大きいものが健康保険料や厚生年金保険料です。

健康保険料や厚生年金保険料の額は、標準報酬月額をもとに計算されています。標準報酬月額とは、毎月支給されている給料の別名であり、住宅手当や通勤手当なども含みます。

この標準報酬月額の4月から6月の3か月分の平均額が、その年の9月から翌年の8月までの保険料額の算定基礎となります。つまり、4月~6月に貰った給料を3で割った額が、その年の9月から1年間の健康保険料や厚生年金保険料を決めることになるのです。

ここからは少し難しいですが、保険料を算定する場合の給料は、3で割った額をそのまま利用するのではなく、等級によって分けられ、その等級によって保険料の算定を行います。

上記の4月~6月の給料を基に保険料算定することを定時決定といいますが、例外もあります。昇給や降給により給料が変動した場合や、育児や出産で休業したことにより給料が下がった場合などは、変動した給料の3か月間の平均額を新たに標準月額報酬として算定します。

この新たな標準報酬月額は、変動があった月から数えて4ヶ月後から改定されます。これを随時改定といいます。この改定された額は次の8月まで適用されます。

1月から6月の間に保険料が改定された場合は、その年の8月まで、7月から12月の間に改定された場合は翌年の8月までとなります。例えば、3月から5月までの3ヶ月間給料が下がったとします。6月に随時改定され新たな標準報酬月額となりますが、その額が続くのはその年の8月までです。

この場合、6月以降の給料が特段上がらなければ、9月からの保険料に影響はないという事になります。

注意が必要なのは、6月と7月で大きな差が生じることです。例えば、4月から6月までの3ヶ月間に給与が下がって、7月で随時改定されると翌年の8月まで続きます。つまり、1年間は低いままの保険料で済むということになります。

扶養に入れる条件とは

結婚していたり、家族で暮らしていたりする場合、配偶者の扶養に入ることで健康保険と厚生年金が免除されます。扶養に入れる条件は、被扶養者(=扶養に入る人)の収入が以下のように記載されています。

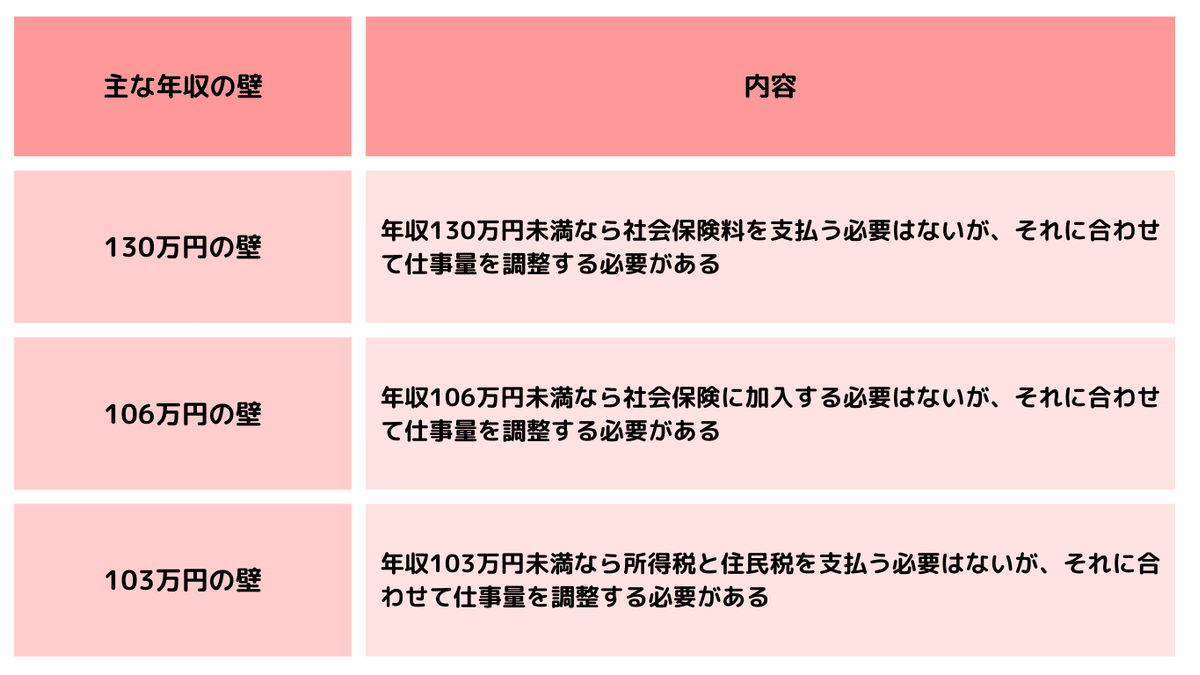

「認定対象者の年間収入が130万円未満であって、かつ、被保険者の年間収入の2分の1未満であること」

年間収入が130万円未満であれば社会保険の扶養から外れることはありまぜんが、103万を超えると税法上の扶養からは外れ、所得税と住民税が発生します。いわゆる「103万の壁」と言われるものです。そのため、給与収入が103万円~130万円未満の場合、社会保険の扶養に入っていても、自身で所得税と住民税を払っていかなければなりません。

なお、所得税率は195万円以下なら一律5%ですので、仮に年収が120万円であれば、103万を超えた分の17万に税率5%が掛かり8,500円となりますが、住民税は120万に対して98万円を超えた分の22万に税率10%が掛かり、22,000円となります。

ここに自治体によって「均等割り」という住民税が設定されており、自治体によって税額は変わりますが、約5,000円前後が加算されます。よって27,000円が住民税の合計額です。

所得税・住民税を合計すると、年間35,500円前後の納税が発生すると考えておきましょう。

また、他にも「年収106万円の壁」と言われるものがあります。パートやアルバイトの非正規雇用者の方で、以下の項目を全て満たしている場合、社会保険に加入しなければなりません。

1週間の労働時間が20時間以上

1か月の給料が88,000円以上

勤務期間が2か月を超える見込みがある

勤務先の厚生年金保険の加入者が101人以上である (2024年10月からは「51人以上」に引き下げ)

学生ではない

ただし、「年収106万円の壁」の場合は、「年収130万円の壁」のように年収制限を超えれば一律で扶養から外れるわけではなく、1週間の労働時間が20時間未満だったり、学生だったりする場合は、年収106万円を超えても扶養から外れない点に留意しておきましょう。

まとめ

毎月給料から天引きされる社会保険料ですが、その負担額は年々増えている方も多いでしょう。可能な限り負担額を減らしたいものですが、自営業者と異なり、会社員の場合は難しいものです。給料が上がってもその分の税金はもちろんのこと、社会保険料まで上がるので可処分所得がなかなか増えないのが現状ではないでしょうか。

社会保険料の負担についてさらに詳しい説明を受けたい方は、弊社のファイナンシャルプランナーが最大2回まで無料相談を受け付けていますので、ご活用を検討してみてください。

監修:ファイナンシャルプランナー 福田 隼