株価約8割減、ナスダック上場のMCNから考える:MCN企業ビジネスモデルの弱み

一、中国のMCN市場概要

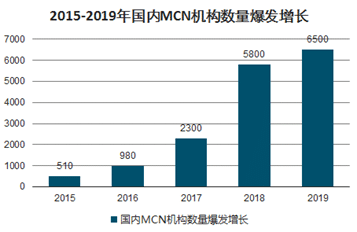

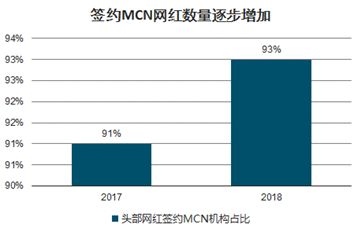

MCN(Multi-channel network、マルチチャンネルネットワークの略称で、インフルエンサーのマネージメントを事業とする会社)の数は2015年から2019年まで、510社から6100社までに規模を拡大してます。また、2017年にMCNに加入しているトップKOLの割合は2017年の91%から1年後には93%に微増しました。

(2015~2019年中国国内MCN会社の数、『2019年中国MCN机构数量、商业模式及未来发展展望分析』より抜粋)

(トップKOLのMCN契約率、『2019年中国MCN机构数量、商业模式及未来发展展望分析』より抜粋)

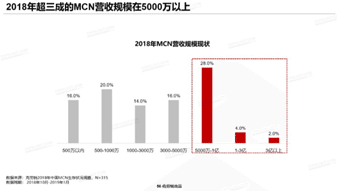

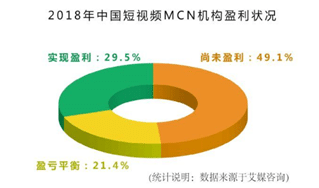

2018年売上規模が5000万~1億元(約7~15億円)に達したMCNは28%で1億元(約15億円)以上の売上の企業は全体の6%にあたります。しかし、利益を出しているのは約3割であり、残りの約5割は依然と赤字です。

(2018年MCNの売上規模、3割以上の売上が5000万元越え、『2019中国MCN行业发展研究白皮书』より抜粋)

(2018年約3割以上のショート動画MCN会社が黒字化しており、約5割が赤字 『艾媒咨询 新视频行业年度研究报告』より抜粋)

MCNは動画系MCN、EC系MCNやWechatアカウントを中心にしたテキストコンテンツ系のMCN等様々な分類が存在しますが、今回はアリババもが投資したナスダック上場のEC系MCN「如涵控股」(ナスダック上場、コード:RUHN、英語名Ruhnn)を例に事業形態及び収益モデルを分析します。

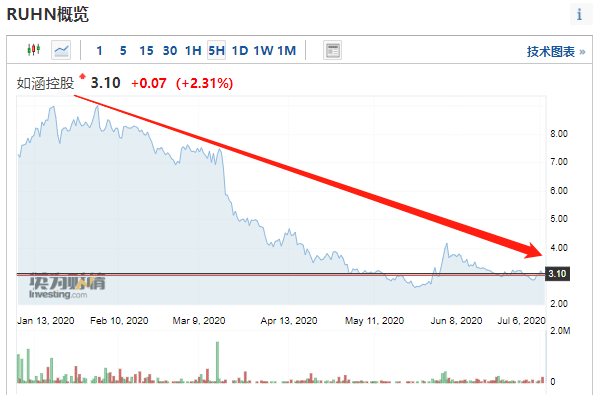

最後になぜ上場時12.5ドルだった株価が3ドルになったのか、MCNという事業形態の弱点とはなにかを考えてみます。

(この半年間、急落するRUHNの株価)

二、「如涵控股」の事業形態及び収益モデル

Frost & Sullivanのレポートによると、Ruhnnは公開されているデータで現在中国で最も売上が高いMCN(2019年時点)であり、2019年9月30日時点では合計146名のKOL(key opinion leader、インフルエンサーのこと)が所属し、提携しているブランドは845個にも及びます。Ruhnnでは自社でKOLを採用し、育成することで「KOLインキュベーター」のスローガンも掲げています。

収益モデルはアニュアルレポートによると、主に自営事業と販売代理事業の二つが挙げられます。

①自営事業:自社ブランド&店舗+自社KOLの運用

自営事業のメリットは、特定のKOLに依存しない自社のブランド及び自社でサプライチェーンをコントロールすることでより効率の高いEC事業を作り上げることだと述べています。

自社店舗&自社ブランドを利用することで、一般的なKOLのレベニューシェアを15~30%に抑えることができます。無論、KOLの知名度や商品種類によりこの比率は変動しますが、自社ブランドが強ければ強い程KOLのレベシェアを抑えることができるので、従来のMCNビジネスモデルによくある「KOLのパワーバランスが強く、MCN側の利益分配を交渉で上げることが難しい」問題を緩和することができます。

例えばファッション系であれば、トップKOL以外であれば13~17%のレベシェアを与え、化粧品であれば10~35%まで引き上げることがあります。これはRuhnn参加のファッション系自社ブランドの方が化粧品ブランドよりも強いことが一因になっています。

一方で、KOLが张大奕のようなトップレベルのKOLなるとMCNは彼女の名で作り上げたEC店舗の利益の49%をシェアすることになるため、自社ブランドはあくまでトップレベル以下のKOLに対して依存しないということになります。

(トップKOL张大奕とRuhnnが共同運用するT-MALLショップBlack Jupe Vendue)

②販売代理事業:他社ブランド+自社KOLの運用

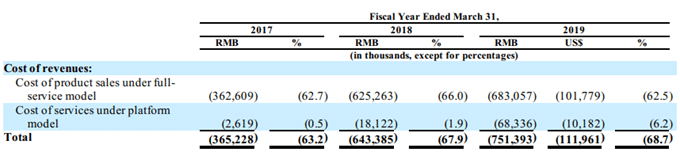

売上総額の20%を他社からサービス費として受け取り、そのうち30~50%をKOLに分けます。販売代理でサービス費を取るような形式は長期的には自社のブランドを育てることはできないが、これにより安定した長期的な収益の確保や粗利の高い事業を構築できます。

2019年のアニュアルレポートの数値によると、②の方が粗利が約94%なのに対して①の自社店舗・ブランドの粗利はわずか37.5%、つまり他社ブランドを自社店舗で販売するほうが自社で製造や在庫管理コスト等を支出する必要がなく粗利の高い事業を構築することができます。過去三年の数値からすると、自社ブランドのほうは中々粗利の増加に苦しんでいる一方で、他社ブランドの代理販売は粗利が徐々に増加しています。

三、「如涵控股」株価急落から見るMCNビジネスモデルの弱点

上場時12.5ドルだった株価が3ドルに下落した「如涵控股」、その背景とはなんでしょうか。

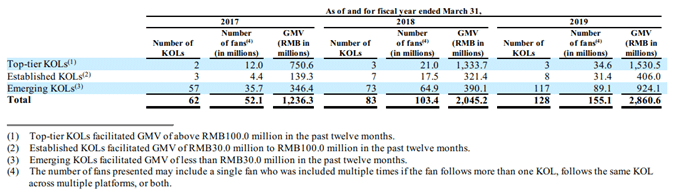

①トップKOLへの依存:トップレベルのKOL3名で売上の53%を占める

KOLを「トップKOL」、「成熟KOL」「新興KOL」の三段階で分けた場合、トップ3名のKOLが53%の売上に貢献していることが分かります。この数値は過去に65%以上に達することもありました。一方で「新興KOL」のファン数はトータルファン数の半分を過ぎていても、売上は32%程のみ貢献していません。

つまり、トップKOLのうち一人でも契約を解除することがあれば、売上へのダメージは大きいのです。どのKOLにもキャリアの寿命があるため、長期的に特定のトップKOLに依存することは企業成長自体に多大なリスクを齎します。

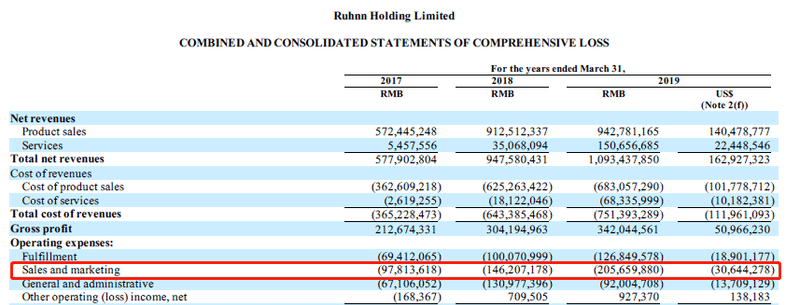

②自社でトップKOL育成するがマーケティング費が増加する一方で中々数は増えない

近年多くのMCNが投資家に対して描いたストーリーは「トップKOLの育成には一定のノウハウがあり、同様のモデルを利用すれば育成は可能だ」とのお話でした。Ruhnnも「KOLインキュベーター」と自社を位置づけています。

Ruhnnのアニュアレポートからも分かるように、売上の18.8%、販管費のうち約半分をマーケティング費用に割けています。そのうちの多くが新しいKOLの採用や育成に使われています。多大な育成費用をかけても、過去3年増加が最も早いのは売上貢献度が低い「新興KOL」です。

他社を参考すると、市場トップのインフルエンサー李佳琪Austinが所属するMCN「美ONE」でも成功できていません。自社でトップKOL育成に継続的に成功しているのは、五本指でも数え切れる程少ないのです。

これは必然的にEC系MCNという形態が生み出せるバリューを「売上を牽引できるスターを作る」ことから「販売・運用の代理会社」へとワンランク下げることになります。

③市場競争の激化及びKOLに関するスキャンダル

タオバオ系ライブコマースキャスター李佳琪Austinの出現により、多くの会社がライブコマースに参入しEC市場は近年さらに競争が激しくなっています。さらに、トップKOLの张大奕がアリババの管理層とのスキャンダルにより風評被害を受けることや、年々高騰するマーケティング費、中々新しいトップKOLの育成に成功しないこと等が影響し、上場時12.5ドルだった株価が3ドルにも落ちています。

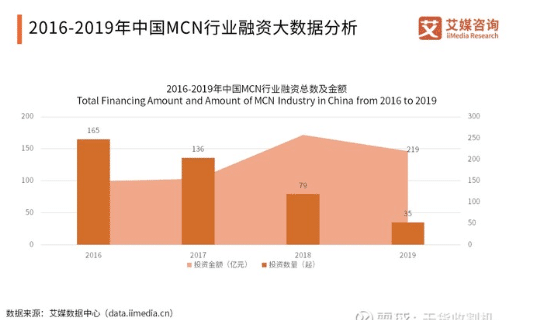

また、今までMCNに注目し続けていた市場は徐々に冷静になりつつあります。投資件数は2016年の165件から2019年35件までに落ちており、投資金額も2018年から2019年までは減少傾向にあります。

(iMedia『2019-2020中国MCN行业市场规模、融资情况大数据分析』より抜粋)

四、最後に

今までEC市場や動画市場の拡大により注目されてきたMCNが謡っていた「トップKOLの育成」や「自社ブランドの構築」というストーリーは、徐々に「代理販売・運営や広告」のコンセプトに切り替えられ、多くの投資家が期待していたプレミアムな価値が徐々に薄くなっています。

日本で最も大きなYoutubeのMCN、UUUMも同様に「インフルエンサーがめんどくさいと思う事務仕事を代理してあげる」というお話は聞いたことがありますが、MCNがさらに提供できるプレミアムな価値とは何かについて考えさせられます。みなさんが投資家であれば、MCNから見出せるさらなる価値とはなんでしょうか。創造できる価値は本当にこの市場において長期的に戦える武器となりうるのでしょうか?

この記事が気に入ったらサポートをしてみませんか?