フリーランスは消費税免除ってホント?今話題のインボイス制度とは?

「請求書に消費税ってあるけど請求できるの?」

「フリーランスって消費税って支払わないといけないの?」

この記事はそんな悩みを抱えたあなたのためのものです。

先に疑問の答えをお伝えしておくと、フリーランスはクライアントに消費税を請求できます。

実際に多くのフリーランスがクライアントから消費税分のお金をもらっています。

しかも売上が1000万円以下、開業から2年であれば消費税を国に納める必要はありません。

現状、フリーランスは消費税分のお金をただただ得しているのです。

ただし、フリーランスが消費税のクライアントに請求するときには、注意すべきことがいくつかあるので、この記事ではその注意点を解説していきますね。

さらに今はただ得をしているフリーランスですが、インボイス制度が始まるとそう上手くいかなくなります。

記事の後半ではインボイス制度とは何か、インボイス制度がフリーランスにどんな影響を与えるかを解説していくのでぜひ参考にしてください。

フリーランスは絶対消費税を納税するの?

はじめにもお伝えしましたが、フリーランスの消費税は確定申告の売上が一定の水準を超えることで納税義務が生じます。

まずは消費税を納税する条件について詳しく解説していくので、自分はどちらに当てはまるのか確認しながら読んでみてくださいね。

売上が1,000万円を超えると納税が必要になる

消費税を納めなければいけない人を「課税事業者」と呼びます。

次の基準に当てはまる人は課税事業者になります。

課税事業者になる人

前々年の売上が1,000万円以上

前々年の売上は1,000万円以下だが、前年の1月1日〜6月30日までの売上が1,000万円以上

「消費税課税事業者選択届出書」を提出した

上記のように売上が1,000万円を超えたら、消費税の納税義務が発生します。

しかし課税対象となる期間に売上高が1,000万円以下であっても、特定期間(その年の前年の1月1日から6月30日までの期間)に売上が1,000万円を超えた場合も、課税対象になるため注意が必要です。

消費税の納税義務があるかどうかは、次の表を参考にして判断してみてください。

※1 原則として判定する年の前々年

※2 判定する年の前年の1月1日から6月30日までの期間

また、あえて課税事業者になったほうがメリットがある事業者の場合は、「消費税課税事業者選択届出書」というものを提出することがあります。

では一体、どのような場合に課税事業者になればメリットがあるのでしょうか。

具体的には次のような場合です。

①預かった消費税よりも支払った消費税の方が多くなった場合

消費税は、預かった消費税から支払った消費税を差し引いて納税額が決まります。

つまり、預かった消費税よりも支払った消費税が多くなった場合は、消費税は納付するのではなく還付されるということです。

例えば、預かった消費税が5,000円で、支払った消費税が10,000円だった場合、差額は「-5,000円」になります。

この場合は5,000円が返ってくることになります。

そのためこのような場合は、あえて課税事業者になることを選ぶ事業者がほとんどです。

②インボイス制度が開始された場合

2023年から「インボイス制度」という新しい制度が始まるといわれています。

インボイス制度が始まるとあえて課税事業者を選ぶ人が増える可能性があります。

インボイス制度についての詳しい情報や、なぜ課税事業者を選んだほうがよいのかについては後ほど詳しく説明するので、そちらをチェックしてみてください。

売上1,000万円以下もしくは開業から2年間なら納税が免除される

逆に、消費税を納めなくてもよい人を「免税事業者」と呼びます。

消費税が免除されるのは次の2つのパターンです。

消費税が免除されるパターン

前々年の売上が1,000万円以下

開業してから2年以内

フリーランスの課税期間は、1月1日から12月31日までの期間です。

つまり2年前の1月1日〜12月31日までの売上が1,000万円以下であれば消費税を納税する必要はありません。

なお、年の中途で新たに事業を開始した場合や事業を廃止した場合においても、課税期間の開始の日は1月1日、終了の日は12月31日となります。

また、免税事業者に当てはまる人は、クライアントから消費税を受け取っていても納税する必要がありません。

後ほど詳しく説明しますが、免税事業者であってもクライアントに消費税を請求することは可能です。

当然もらっておいたほうがお得なので、必ず請求するようにしましょう。

フリーランスがクライアントに消費税を請求する際の3つの注意点

フリーランスのなかには、消費税という概念を意識していない方も多いのではないでしょうか。

本来は、クライアントへ消費税を上乗せした金額で請求してよいのですが、それを知らずに請求していないパターンが多いです。

「報酬額は税込み」と事前に提示されてあれば別ですが、そうでない場合は損をしないように消費税をしっかりと請求しましょう。

フリーランスがクライアントに消費税を請求する際は次の2つのポイントに注意してください。

消費税を請求する2つのポイント

契約の際に消費税込みか税抜きかを確認する

消費税の減額交渉には応じない

1つずつ説明していきますね。

契約の際に消費税込みか税抜きかを確認する

クライアントと報酬の交渉をおこなう際には、必ず「税込み」なのか「税抜き」なのかを明確にしておきましょう。

できれば最初から税込みではなく、最初に報酬を決めてそれに消費税を載せて請求するのがおすすめです。

なぜ明確にしておくかというと、税込みか税抜きかでお互いに金額への認識が大きく異なってしまい、トラブルになってしまう可能性があるからです。

例えば、100,000円で請け負う取り決めをしていた場合、フリーランス側は消費税を含めて110,000円受け取る認識である一方、クライアント側が消費税を含めて100,000円支払う認識であると、10,000円もの大きな差が出てしまいますよね。

金額が大きくなればなるほど認識のズレも大きくなってしまうので、トラブルを事前に防ぐためにも必ず契約の際には「税込み」か「税抜き」か確認するようにしましょう。

消費税の減額交渉には応じない

消費税を記載した請求書を送ると、場合によっては消費税の減額を求められることがあります。

しかし、その要求に応えてしまうと自分の報酬を減額することになってしまうので断るようにしましょう。

消費税は税金であるため、安くなるというものではありません。

「あくまで税金である」ということを理由に交渉を断るようにしてください。

また繰り返しになりますが、1,000万円を超えず納税しない事業者であっても、消費税を請求しても大丈夫ということは頭に入れておきましょう。

消費税を請求書に記載する方法

クライアントへの請求書に消費税を載せる場合は、報酬額と消費税を分けて記載するようにしてください。

報酬の金額を記載した下に消費税を記載して、その下に合計金額を書きましょう。

<消費税の請求書への記載方法>

品目単価数量金額記事製作費10,000円220,000円取材費5,000円210,000円 小計30,000円 消費税3,000円 合計33,000円

このように品目とそれぞれの金額を記載したあとに、小計・消費税・合計を順番に記載するのが一般的です。

フリーランスの請求書の書き方について、もっと詳しく知りたい方はこちらを参考にしてください。

フリーランスの消費税申告について

消費税申告の流れ

フリーランスが消費税を申告する流れを解説します。

一般的なフリーランスは、毎年春に実施される消費税の確定申告期間に申告と納税をおこないます。

申告の流れは次のとおりです。

STEP

課税事業者であるかを判定する

あなたの事業が課税事業者に該当するかを判定します。

先ほどもお伝えしましたが、次の場合は課税事業者に該当します。

前々年の売上が1,000万円以上

前々年の売上が1,000万円以下でも、前年の1月1日〜6月30日までの売上が1,000万円以上

「消費税課税事業者選択届出書」を提出した場合

STEP

消費税額を計算する

課税事業者に該当していたら、消費税の計算をおこないます。

計算方法はこのあと説明するので、そちらを参考にしてください。

STEP

地方消費税を計算する

消費税には地方消費税が含まれており、それぞれ分けて申告しなくてはなりません。

そのため、消費税の計算と同じ方法で地方消費税を計算します。

地方消費税は2.2%(軽減税率1.76%)です。

STEP

その他の項目を記載して申告・納税

申告書に納税地・名称・氏名や付記事項・参考事項などを記載します。

全て記載し終わったら税務署に申告し、納税します。

申告時期と納税時期についてはこのあと説明しますね。

また、フリーランスが消費税を申告するために必要なのが「課税期間分の消費税及び地方消費税の申告書(消費税及び地方消費税の確定申告書)」です。

申告書は第一表と第二票に分かれているので、必要事項を記載して申告します。

また申告書の付表である「課税売上割合・控除対象仕入税額等の計算表」などの提出も必要です。

申告の際に必要な書類は国税庁の「消費税及び地方消費税の確定申告の手引き・様式等」からダウンロードできますので、確認してみてください。

参考:国税庁「消費税及び地方消費税の確定申告の手引き・様式等」

消費税の計算方法

次に消費税の計算方法について説明します。

消費税の計算方法は、「本則課税」と「簡易課税」の2つのパターンがあります。

それぞれ説明していきますね。

本則課税

本則課税は消費税の計算に原則として用いられる方法であり、標準の計算方法であるといえます。

預かった消費税から支払った消費税を差し引き、納付税額を計算するというシンプルな方法です。

具体的な計算方法の例は次のとおりになります。

税率 10%

商品の仕入れ額 110万円(うち消費税10万円)

商品の売上額 440万円(うち消費税40万円)

40万円(商品の売上額のうち、消費者から受け取った消費税)-10万円(商品の仕入れ額のうち、支払った消費税)=30万円

つまり、このような例において納付しなければいけない消費税は、30万円だということです。このシンプルな計算方法を「本則課税」といいます。

簡易課税

簡易課税は主に小規模事業者向けに設けられている制度で、本則課税よりも簡易的に計算できる方法です。ただ、簡易課税を適用するには次の2つの条件を満たさなければいけません。

簡易課税を適用する2つの条件

売上が5,000万円以下であること

「消費税簡易課税制度選択届出書」を提出していること

売上が5,000万円以下の事業者であれば、「消費税簡易課税制度選択届出書」を前年末日までに届け出ることで簡易課税での計算が可能です。

消費税簡易課税制度選択届出書に関しては、国税庁の「消費税簡易課税制度選択届出手続」から用紙をダウンロードできます。

本則課税では、預かった消費税から支払った消費税を差し引かなければいけないため、いくら消費税を支払ったのかを帳簿から探し出すなど細かい情報整理が必要なので大変です。

一方簡易課税ではその必要がないため、ラクに計算できるといわれています。

計算方法は次のとおりです。

預かった消費税-預かった消費税×みなし仕入れ率=納付消費税額

「みなし仕入れ率」は業種によって異なります。

一般的にみなし仕入れ率が高く設定されている業種であれば、簡易課税のほうが有利になることが多いといわれています。

また、みなし仕入れ率が高くない業種であっても、消費税のかからない経費が多い場合も簡易課税の方が有利です。

といっても、事業内容や状況によってどちらの方法が有利かは異なるので、しっかり検討してから決めるようにしましょう。

業種別のみなし仕入れ率は次のとおりです。参考にしてみてくださいね。

事業区分みなし仕入れ率事業第一種90%卸売業第二種80%小売業、農業・林業・漁業のうち飲食料品の譲渡に係る事業第三種70%農業・林業・漁業のう飲食料品の譲渡に係らない事業、鉱業、建設業、製造業、電気業、ガス業、熱供給業、水道業(第一種事業、第二種事業に該当するもの、加工賃その他これに類する料金が対価である役務の提供は除く)第四種60%飲食業など第一種事業・第二種事業・第三種事業・第五種事業・第六種事業以外の事業第五種50%運輸通信業、金融・保険業、サービス業(第一種事業から第三種事業までの事業に該当する事業を除く)第六種40%不動産業

申告時期と納税時期

フリーランスの場合は年末を一区切りとし、1月〜12月までの納税額を計算してその年の2〜3月におこなわれる確定申告時に申告をおこないます。

2022年1月〜12月までの消費税を、2023年2月〜3月に確定申告して期限内に納付するということです。

消費税の納付期限は、確定申告の期限内と同様なので忘れずに納付しましょう。

金融機関もしくは税務署で納付できますよ。

ちなみに消費税には国税と地方税が含まれていますが、申告も納付も同じ書類でおこなうことが認められています。

フリーランスは知っておくべき!今話題の「インボイス制度」とは?

「インボイス制度」という言葉を聞いたことがありますか?

インボイス制度は、仕入税額控除(課税売上から課税仕入に関する消費税を控除すること)を受けるための新たな制度です。

消費税10%への引き上げに伴い、2023年(令和5年)10月1日よりインボイス制度が導入されることになりました。

実はこのインボイス制度が、フリーランスに大きな影響を与えるといわれています。

ここからは、インボイス制度とはなにか、フリーランスにはどのような影響があるのか詳しく解説していきます。

フリーランスなら知っておいたほうがよい情報なので、ぜひ参考にしてみてくださいね。

そもそもインボイス制度とは

そもそもインボイス制度とはどのようなものなのでしょうか?

国税庁のホームページでは、次のように説明されています。

インボイス制度とは、令和5年(2023年)10月1日からはじまる複数税率に対応した消費税の仕入税額控除の方式のこと。税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」(いわゆるインボイス)等の保存が仕入税額控除の要件となる。

これではイマイチわからないですよね。

そこで、ここからはインボイス制度をわかりやすさ重視でお伝えしていきますね。

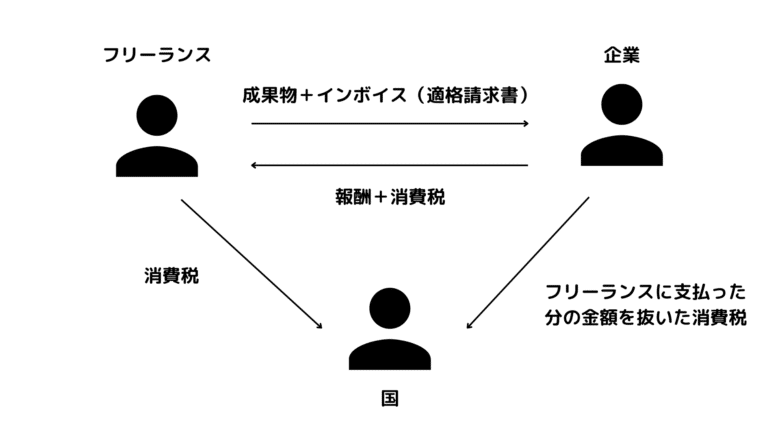

インボイス制度を理解するうえで大切なのは、消費税の流れです。

企業(仕入側)はフリーランス(販売側)と取引をするとき、消費税分の金額を加えて報酬を支払いをしています。(法律的にはフリーランスが消費税を支払うことになるので。)

しかし、企業もフリーランスから「請求書」をもらっておけば、あとからその消費税分の金額を取り返すことができるのです。(図1)

インボイス制度はこの消費税の流れのなかに出てくる「請求書」に関するものです。

従来ならどんな「請求書」でも企業は消費税分のお金を取り戻せたのですが、インボイス制度が始まると、消費税分のお金を取り戻せるのは「インボイス(適格請求書)」で取引したときだけになってしまいます。(図2)

そのため、これまではどんな人でも取引ができたのですが、インボイス制度が始まるとインボイスを持っていない人とは取引しにくくなるのです。

インボイス制度によりフリーランスは仕事を受けにくくなる可能性がある

お伝えしたようにインボイス制度が始まると「インボイス(適格請求書)」で取引をしなければ企業が損をしてしまいます。

「じゃあ、インボイス(適格請求書)を使えばいいじゃないの?」という話なのですが、実はこのインボイス(適格請求書)、発行できる人が限られているのです。

インボイス(適格請求書)が発行できるのは、課税事業者と呼ばれる企業に消費税を支払っているフリーランスだけ。

消費税の支払い義務がない免税事業者のフリーランスはインボイス(適格請求書)を発行できないのです。

そうなると企業は免税事業者との取引を避けるようになり、仕事が少なくなってしまいます。

インボイス制度がフリーランスにとってマイナスの制度だと言われるのはそのためです。

インボイス制度により仕事が減らないようにするには?

インボイス制度が導入されることによって、フリーランスが働きづらくなってしまう可能性があるのは理解できたと思います。

では、フリーランスの仕事が減るリスクを回避するにはどうすればよいのでしょうか?

その方法は「免税事業者も課税事業者として登録する」ことです。

取り引きが中止されることを回避する方法は、本来免税事業者の条件に当てはまっている場合であっても、あえて課税事業者として登録することしかありません。

先ほどもお伝えしたとおり、「消費税課税事業者選択届出書」を提出すれば免税事業者であっても課税事業者になることが可能です。

インボイス制度は、このように課税事業者を増やすことが目的であるともいわれています。

あえて課税事業者になることでインボイス制度が利用できるようになり、仕事が減るリスクを回避することはできます。

しかし課税事業者になれば、売上が1,000万円以下であっても消費税を納付しなければいけなくなる点には注意が必要です。

仕事が減る心配はなくなっても、これまで報酬にプラスして請求できていた消費税が売上から減ることになります。このように、免税事業者にとっては不都合なことが多いのがインボイス制度です。

▼インボイス制度についてより詳しく知りたい方は以下の記事を読んでみてくださいね。

まとめ

この記事では、フリーランスの消費税について解説しました。

フリーランスで消費税の納税が免除される「免税事業者」は次のような人です。

免税事業者

前々年の売上が1,000万円以下

開業してから2年以内

逆に、納税しなければいけない「課税事業者」は次のような人です。

課税事業者

前々年の売上が1,000万円以上

前々年の売上が1,000万円以下でも、前年の1月1日〜6月30日までの売上が1,000万円以上

「消費税課税事業者選択届出書」を提出した場合

自分が納税する義務があるかないか、しっかり把握しておくようにしましょう。

課税事業者に該当する方は、この記事の「消費税申告について」を参考にして忘れずに申告してくださいね。

また、消費税の免税事業者に当てはまる人は、消費税を請求したほうが得をするので必ず請求してください。

請求する際は次の注意点を頭に入れておきましょう。

請求する際の注意点

契約の際に消費税込みか抜きかを確認する

消費税の減額交渉には応じない

さらに、2023年に始まるといわれているインボイス制度では、導入されるとフリーランスが仕事を受けにくくなってしまうといわれています。

この記事を参考にまずはインボイス制度をしっかり理解して、今後どうするべきかしっかり対策しておくようにしましょう。

消費税についてしっかり理解して、これからもフリーランスとして活躍していってくださいね。

この記事があなたのお役に立てたらとてもうれしいです。

お知らせ

日本デザインスクールでは、WEB業界の常識からウラ事情まで知ることができるセミナーを無料で開催しています。

フリーランスに興味がある

今年こそ副業で月に3万以上稼ぎたい

デザインに興味がある

転職したい

↑これらに1つでも当てはまる方なら、早いうちに知っておいてほしい情報が満載です。(ネットには公開されていない情報もあります。)

まずはセミナーの詳細だけでもご覧ください。

>>無料セミナーの詳細を見てみる