スタートアップM&Aの規模化と質の向上(その3)

前回の記事(その2)では、「スタートアップM&Aの規模化と質の向上」という課題のうち、スタートアップM&Aの「規模化」について、スタートアップBATNAの有無や強弱という観点で書きました。

今回は、スタートアップM&Aの「質の向上」について少し深堀りしてみます。

スタートアップM&Aの質の向上

前回のスタートアップBATNAの観点では、逆説的かもしれませんが、スタートアップM&Aは、今すぐの必然性が無い(ように多くの買い手候補に見える)状況で交渉・意思決定することが、企業価値最大化に繋がりやすい、とも言えます。

ここは誤解をされやすい点ですが、私はスタートアップM&Aの特徴として、売却側の起業家にとって、売却時の企業価値最大化だけが重要とは考えておりません。

そもそも、スタートアップ起業家は、風評が重要性を持つスタートアップ・コミュニティに参加し続けながら連続起業家を志向する事例が増えており、そういう観点では、「一生に一回の売却」という志向が強い高齢な経営者の引退を前提とする古参企業の事業承継、とは異なる傾向があると考えております。

特に最近、スタートアップM&Aを実行する起業家は、売却後もPMIに貢献して自分が立ち上げた事業の更なる事業成長を加速したい、という事業創造の可能性を最大化する手段として位置付けて実行し、実際に業績を伸ばすことに成功する事例が増えてきています。

そうした事例では、売却時の企業価値最大化も重要である一方で、売却後の事業価値最大化も重要と考える傾向がより顕著です。

こうした考え方のもと、スタートアップM&Aの質が向上することで、売り手としての起業家は事業成長のためのスタートアップM&Aという選択を有言実行したことになります。

また、買い手となるグローバル企業、日本の大企業や新興上場企業、PEファンドなどもスタートアップM&A後の事業成長を実現してM&Aの意義を実感できますし、PMIの成功経験・成功確度を上げるノウハウにより自信を持つことができます。そうするとより大きな規模感があるスタートアップM&Aにもチャレンジしやすくなります。

スタートアップM&Aのプロセスの中でも、特にPMIは誰か1人が頑張ったからと言って成功することは難しく、特に買われた企業の人材が成功の鍵を握っているような場合、買い手としても、どうやってスタートアップM&A後に更にモチベーションを上げてもらうか、といった経営視点を含めて総合格闘技のような側面があります。

いずれにしても、こうしたサイクルを繰り返していくことで、スタートアップM&A市場が規模化しながら質を向上し、健全に発展するために非常に重要な点です。

少し前、スタートアップの大きめのカンファレンスで知り合った経営者などと雑談をしていて、「スタートアップM&Aは失敗例しかないですよね?(質の向上云々の前に)成功例なんてあるんですか?」と真顔で聞かれて驚いてしまったことがあります。

確かに、日常業務でスタートアップM&Aに触れていない経営者などからすると自然な質問なのかもしれません。受け身でスタートアップM&A関連ニュースを見ていると、上場企業などについて、「1年前に買収したスタートアップに関するのれんについて、今期末に●億円減損、メンバー全員退職済み」、とか、「のれん償却負担が重く赤字転落」といったセンセーショナルなニュースばかり目につきやすいからです。また、経営者同士の会食などでも、知り合い経営者のスタートアップM&A失敗事例の方が酒の肴になりがちです。

ただ、丁寧に成長している上場企業のIRを読み解いていったり、連続的なM&Aを事業成長に繋げることに成功している上場企業のCFOやM&A専任チーム、そうした買い手に売却した起業家の方などに話を聞く機会があれば、様々な企業が、他社事例を熱心に研究しつつ自社独自のM&A経験・ノウハウ(特にPMIのノウハウ)を人材含めて蓄積し、スタートアップM&Aを含めて積極的に取り組んでいることに気づくはずです。

既にPMIの結果が数値含めてある程度公開されている事例としては、リクルートホールディングスが2012年に買収したインディードが有名です。買収当時は、1千億円という買収額は、創業8年売上60~70億円というスタートアップにつける買収額としては高値掴みと見る人の方が多かったです。ただ、現在、7兆円を超える時価総額のリクルートホールディングスの成長の大きな部分を占めるインディードを見て、高値掴みという人はいないはずです。https://the-shashi.com/tse/tech-indeed/

また、ノーリツ鋼機という会社は、上場準備中だったドクターネット(当時、筆者が在籍していたVCが筆頭株主)を2010年に買収し、新規事業としてヘルスケア事業を数千億円規模に育てる第一歩となり、現在の子会社であるJMDC(時価総額3千億円超)の最初の中核事業となっている事例もあります。

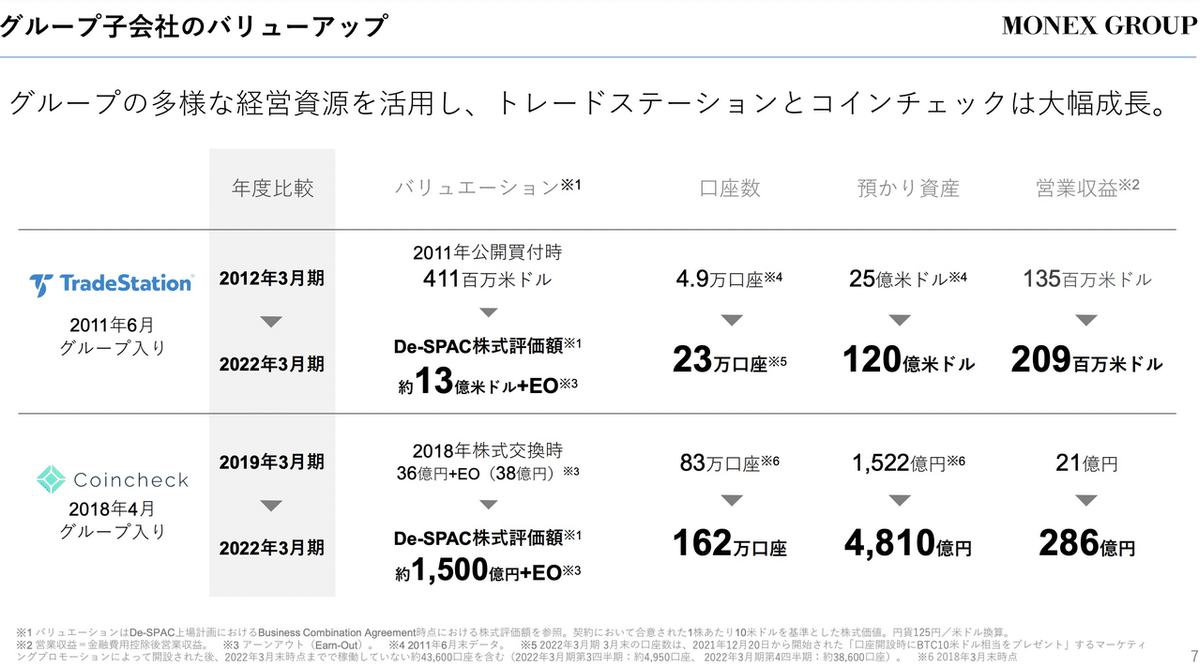

もう少し最近の事例では、マネックスが2019年に36億円で買収したコインチェックは、2022年4月のIRによると、米国でのDe-SPAC上場準備をしており、株式価値評価額は約1500億円と試算されているようです。但し、アーンアウト・スキームでしたので、買収後の業績に応じて追加で38億円を支払ったようですので、合計で74億円で買収したことになります。いずれにしても、計画通り上場すると200倍近いリターンということになります。

但し、コインチェックについてはPMIが上手くいってスタートアップM&A後の事業成長が実現できた、とは言えそうという意味で「質が高い」スタートアップM&Aと考えておりますが、コインチェック事件、という最悪な状況で他の選択肢(スタートアップBATNA)が無い状態でのスタートアップM&Aの意思決定だった、という点では、「規模化」という観点では勿体無い面も否めません。つまり、スタートアップM&Aの規模化と質の向上、の両立は容易ではない、ということでもあります。

他に、KDDIが買収したソラコムは、買収当時8万回線だった回線数が2021年には300万回線を超えたことを公表するとともに、スイングバイIPOの検討も公表しました。また、マネーフォワードは、21年8月の約3百億円の資金調達発表時に、クラビス、ナレッジラボ、スマートキャンプの三社の買収後のKPIの成長をアピールしました。私が共同創業したファイナンス・プロデュースという会社のクライアントにおいても、幸い、スタートアップM&A後に業績を伸ばしている会社が殆どです。それらの中には、スタートアップM&A後に積極的に支援している事例も、側面支援しているだけの事例も含みます。

また、筆者は、ドリームインキュベータという戦略コンサルティング会社に在籍していた時、日本電産やJT(日本タバコ)、ソフトバンク、エア・ウォーターや日本ペイントホールディングスなど、複数のM&AとそのPMIノウハウを持続的な企業価値向上に活用している企業の事例研究、特に買収対象がスタートアップに限らずとも、新規事業分野における異業種の海外M&Aなどをよくやりました。実際にそれらのいくつかの会社のM&A助言を自分から提案して受注・成約することなど含めて取り組みました。

その時の経験や、スタートアップM&Aの経験も含めて総括すると、「質の向上」はPMIの成功という難易度が低くない経営課題と密接ではあり、かつ、企業毎にカルチャーの違いに応じて表面的なスタイルは異なるものの、根底ではほぼ共通する「成功確度を高める経験値とノウハウ」が存在する、ということです。

そして、言語化が難しいそれを敢えて言語化するなら、「①当事者意識、②インテリジェンス、③組織設計」です。

これだけだと意味や意図はなかなか伝わらないとは思いますが、以前、大手ベンチャーキャピタルのキャピタリスト向けの勉強会で少しお話しました。長くなるため、これはまた別の機会に書ければ幸いです。

その他ご参考記事

上場企業CFOやスタートアップCFOと、スタートアップBATNAなどについて議論した記事(NEXTユニコーン経営サロン)

実際の直近の現場での記事化しにくいお話含めてご関心ある場合はこちらまで↓