銀行の損益に影響を与える「与信関係費用」とは何か調べてみた

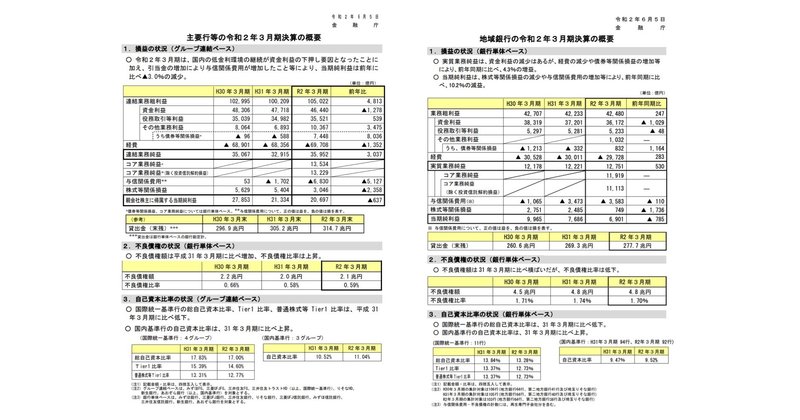

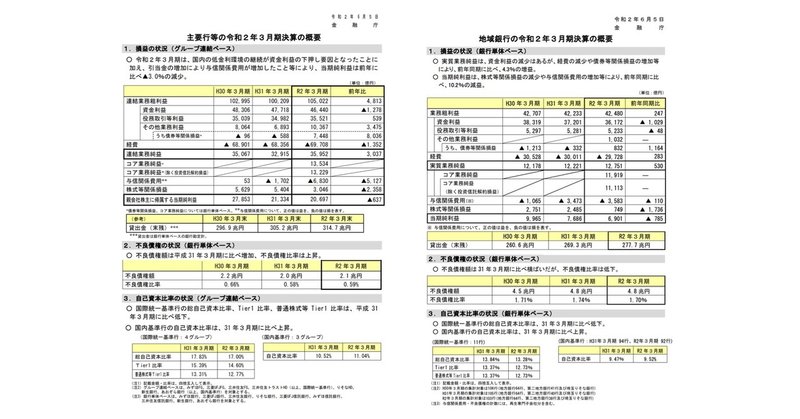

金融庁が「主要行」および「地域銀行」の令和2年3月期決算概要について報告書をまとめました。

主要行は3メガグループに加えて、「三井住友トラストHD」「りそなHD」「新生銀行」「あおぞら銀行」が対象です。(単体ベースでは「みずほ銀行」「三菱UFJ銀行」「三井住友銀行」「りそな銀行」「三菱UFJ信託銀行」「みずほ信託銀行」「三井住友信託銀行」「新生銀行」「あおぞら銀行」合計9行)

地域銀行の対象は平成30年3月期が106行(地方銀行64行、第二地方銀行41行および「埼玉りそな銀行」)、平成31年3月期が105行(地64、第二地40および「埼玉りそな銀行」)、そして令和2年3月期が103行(地64、第二地38及び「埼玉りそな銀行」)となっています。

地域銀行は金融庁の免許区分により、大都市に本店を置き全国地方銀行協会に加盟する銀行を「(第一)地方銀行」、主に相互銀行や信用金庫から転換したローカル行を「第二地方銀行」と呼びます。数字からも分かるように第二地銀は統合などによって年々減っています。

各集計結果はA4で1枚にまとまっており、大きく3トピックで構成されています。

①損益の状況

②不良債権の状況

③自己資本比率の状況

銀行経営、特に地銀が厳しい状況に置かれているということは報道づてに何となく理解していますが、現状はどうなのか今回のレポートをざっくりと確認してみたいと思います。

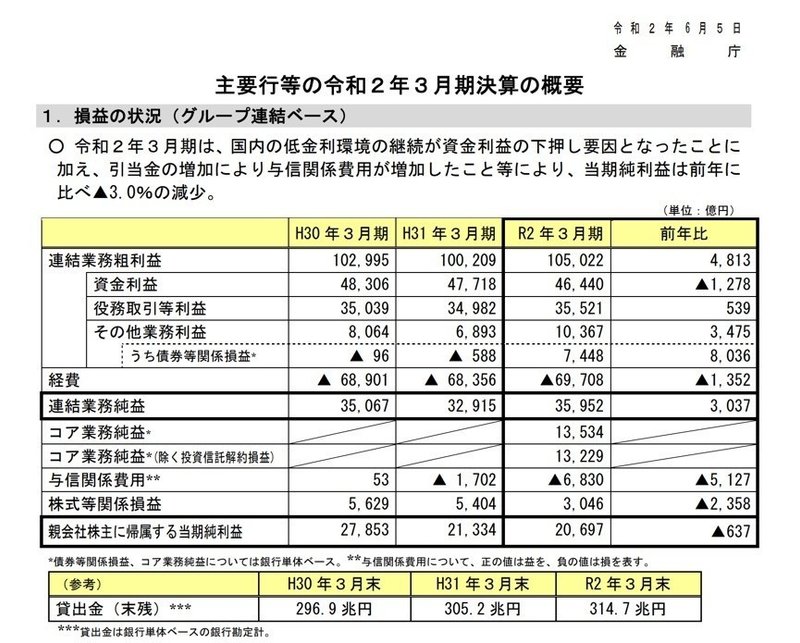

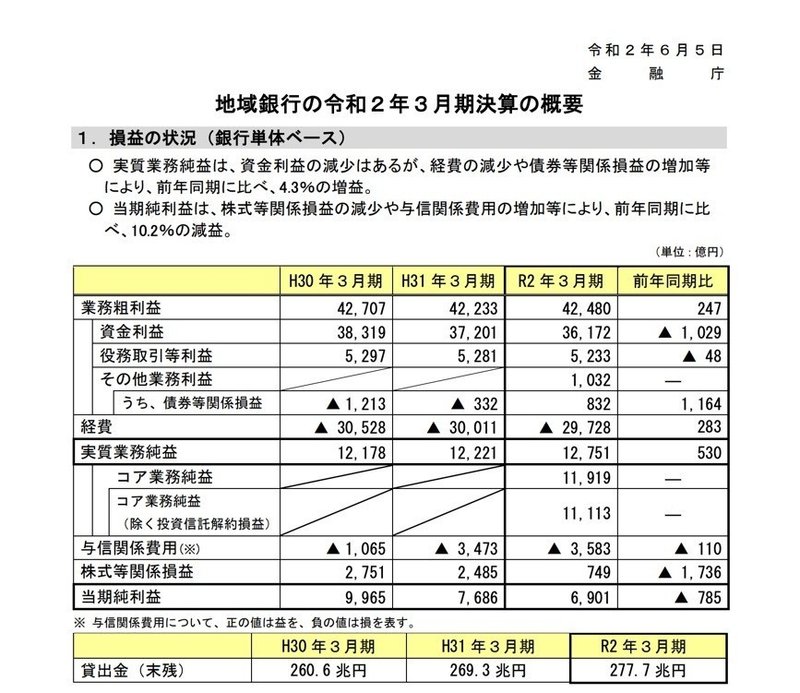

主要行、地域銀行とも、「実質業務純益」については前年比で増加しています。しかし、「当期純利益」については減少が続いています。

預金、貸出、有価証券運用による収支である「資金利益」は右肩下がりとなっている一方、「債権等関係損益」の増加や「経費」の削減が純損益増加につながっているようです。

(参考:全国銀行協会「やさしい銀行の読み方」)

銀行経営の悪化において最も注視されているのは、前述した「資金利益」の部分。資金運用収支に関する試算については様々なレポートが出ています。

「地銀の7割は5年後に赤字」というコメントはなかなか衝撃ですが、現時点でコア業務損益は横ばいを維持している模様。

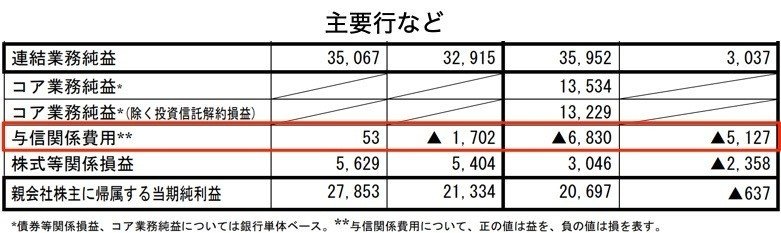

では、なぜ当期純損益が減少しているのか見てみると、「与信関係費用」という項目の損失が年々拡大しているようです。

主要行、地域銀行のいずれも数千億円規模の損失を計上しており、当期損益に影響を与えています。

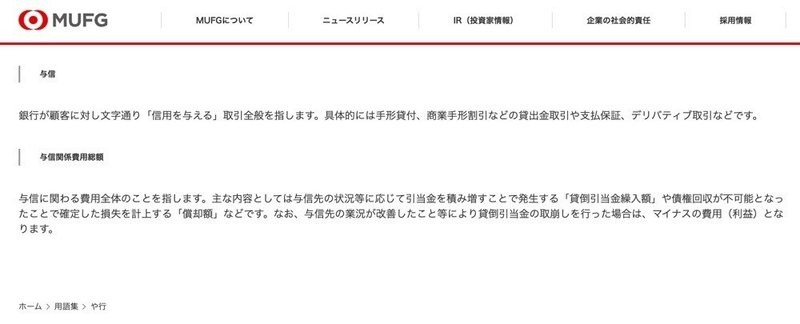

この「与信関係費用」とは何なのか気になったので調べてみました。

(MUFG 用語集)

三菱UFJフィナンシャルグループの用語集を拝借すると、そもそも「与信」とは銀行が顧客に対して信用を付与する取引を指します。銀行は貸出や支払保証、デリバティブ取引を繰り返すことにより、預かり資産以上の預金通貨が発生します。銀行の中核機能である「信用創造」の部分ですね。

そして、「与信関係費用(総額)」とは、「与信に関わる費用全体のこと」と記載されています。具体例として、与信先の状況等に応じて引当金を積み増すことで発生する「貸倒引当金繰入額」、債権回収が不可能となったことで確定した損失を計上する「償却額」などが挙げられます。

与信関係費用は計上額のままキャッシュが増減しているわけではなく。PL上の数字なのですね。もし与信先の業況が改善した場合などは貸倒引当金を取崩します。そして、貸倒引当金が減少すると、マイナスの費用≒利益が計上されることになります。

主要行は今期、前年度の約4倍となる▲6,830億円もの与信関係費用を計上しました。時事ドットコムニュースがまとめているように、主要行の与信関係費用が大幅に拡大した背景にはコロナ禍があります。影響が表面化するのはむしろこれからで、次期には貸倒引当金がさらに増加して「純利益は2割超減る見通し」といわれています。

金融危機後の2009年には1.5兆円規模まで膨らんだことを考えれば小さく見えてしまいますが、決定的な違いは「収束していない」ということ。ワクチンが普及する前に第2波、第3波が発生し、再び緊急事態宣言が発令されて経済活動が抑制されてしまう可能性があります。

現時点でさえ、トヨタやANA、JAL、JXTG、三越伊勢丹HDDといった大企業が数千億円規模の追加融資を金融機関に要請。すでにみずほFGから約1兆円を借り入れているソフトバンクグループも当期損益▲9,000億円もの赤字を計上しました。

きんざいの記事では、地銀の与信関係費用増加の理由として、「クレジットサイクルの変化」や中小企業金融円滑化法により延命した「ゾンビ企業」が限界を迎えたことなどが挙げられています。

さらに最近では「事業性評価に基づく貸出」により担保・保証に依拠しない貸出を実行していることで貸し倒れ懸念が増加しているのではないか、という指摘も。そのほか、金融庁や財務局による金融検査が、資産査定を中心とする「定例検査」から、オフサイトを重視する「モニタリング」に変わったことも影響しているとのこと。

先に見たように銀行のコアである「資金利益」が年々減少しており、銀行には貸し出しを増やしたいインセンティブが発生しています。貸出継続のために債権者区分を維持するバイアスがかかり、事業性評価や金融検査にバイアスがかかっている可能性も否定できません。

そして、「正常先」や「要注意先」に据え置いていた企業がいきなり「破綻懸念先」にランクダウンしたり倒産したりすることで、多額の与信費用を計上するケースが増えているというわけです。

コア事業が縮小の一途をたどり、貸出維持のために実施した施策の負の側面がコロナ禍で表面化…という嫌なスパイラルに陥っているようにも感じます。

コロナ禍が経済に与える影響が本当に拡大していくのはこれからになりそう。日本の金融システム、そして経済がドミノ式に崩れてしまわないか、浅知恵ですが懸念が高まっている状況なのかなと思いました。

コア事業が縮小の一途をたどり、貸出維持のために実施した施策の負の側面がコロナ禍で表面化…という嫌なスパイラルに陥っているようにも感じます。

コロナ禍が経済に与える影響が本当に拡大していくのはこれからになりそう。日本の金融システム、そして経済がドミノ式に崩れてしまわないか、浅知恵ですが懸念が高まっている状況なのかなと思いました。

この記事が気に入ったらサポートをしてみませんか?