給付金の課税について【 持続化・特別定額・自治体による支援金 】

特別定額給付金の課税関係はどうなりましたか?

という問い合わせがありましたので、表題に示した各種給付金について【課税】の面から、整理します。

( ※ 5/7現在の情報より)

---

結論から示すと以下の通りです。

持続化給付金や協力金は中小企業も該当しますが、比較しやすいように個人事業の場合の表を作成しました。(中小企業も持続化給付金や感染拡大防止協力金は課税対象です。)

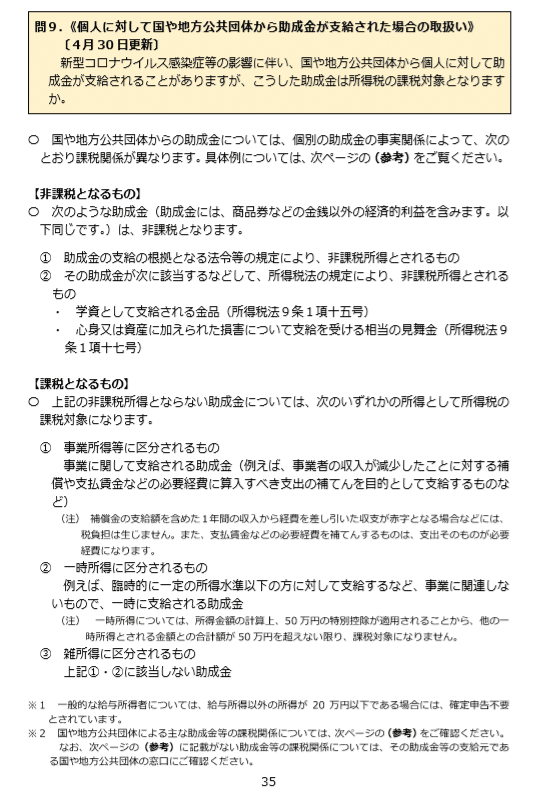

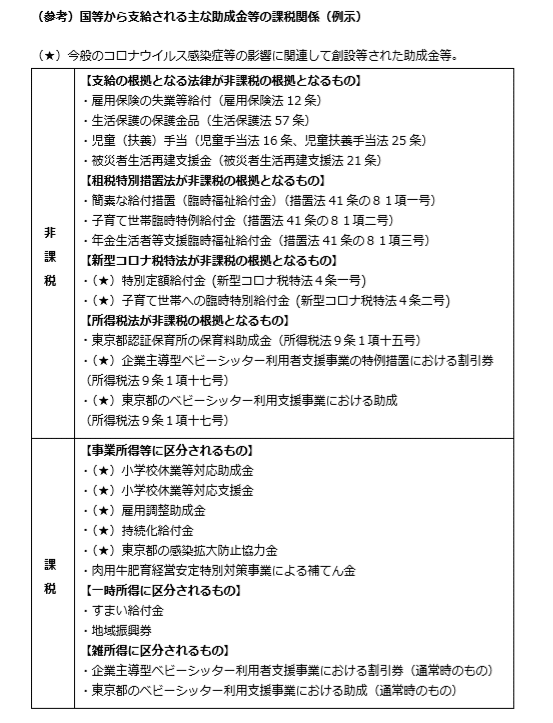

なお、国税庁の以下資料にも課税・非課税の一覧表が掲載されています。

「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」より

所得税法上、非課税となるものは限定列挙されたもの及び他の法令等により非課税と規定されたもののみです。

以下、それぞれの給付金についてリンク先とともに説明します。

---

■ 特別定額給付金

こちらは基準日(令和2年4月27日)において、住民基本台帳に記録されている方に、1人当たり10万円を給付する制度です。たとえ大家族で100万円の支給をうけても、所得税や住民税に影響はありません。

---

■ 持続化給付金

こちらは1ケ月の売上が前年同月比50%以上の減少をした中小企業、個人事業主等で一定の要件を満たす方が中小企業なら最大200万円(個人事業なら最大100万円)の支給が受けられる制度です。

用途を限定せず、事業全般に幅広く使えるもので、法令等で非課税とされておらず、かつ事業所得に区分される例示、

事業に関して支給される助成金(例えば、事業者の収入が減少したことに対する補償や支払賃金などの必要経費に算入すべき支出の補てんを目的として支給するものなど)(上記国税庁のQ&Aより引用)

に該当します。事業をしていて、過去に何らかの補助金や助成金を受領したことがある方にとっては、課税対象になることについて違和感はないと思います(もちろん今回は緊急事態なので、非課税にすべきという主張はあると思いますが)。

---

やや混乱を与えてしまったのは、ポータルサイトのQ&Aの回答です。

持続化給付金は、極めて厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するものです。これは、税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に課税対象となりません。 (経済産業省HPより引用)

この文章で重要な点を太字にすると、

持続化給付金は、極めて厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するものです。これは、税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に課税対象となりません。

持続化給付金=益金(総収入) ∴ 課税対象

ということです。

ただ、所得税等の計算は簡易的に示せば、

益金(総収入)△ 損金(必要経費)= 所得

なので、1か月の売上が前年比50%以上減少するなど、経営が厳しい事業主は、益金(総収入)<損金(必要経費)になる可能性が高く、

損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に課税対象となりません。

という文章に繋がります。

う~ん。この給付金は必要経費になる家賃や仕入等の支払いに充てるために利用しますから、言いたいことはよく分かります。

ただ、質疑応答のページにおいて、経費が過大になるケースで文章を締める必要があったのだろうか?と思います。

課税の心配せずにしっかり給付を受けてほしい、という意図なのか。

それとも課税対象という印象を目立たなくしたい、という意図なのか。

個人的には、

・ 持続化給付金は課税の対象(益金・事業所得の総収入金額に該当)です。

※ ただし、課税所得は益金(総収入)から損金(必要経費)を控除し計算するため、損金(必要経費)が多ければ~

のように提示した方が混乱は少なかったと思います。(私の示した但し書きも、特別な取り扱いではないので示さなくても問題ないですが、課税を心配する方向けにお知らせするならこんな感じですかね。)

あくまで結果論で課税されないケースがあるということだけですので、いずれにしても「計上漏れ」がないようにお気を付けください。

---

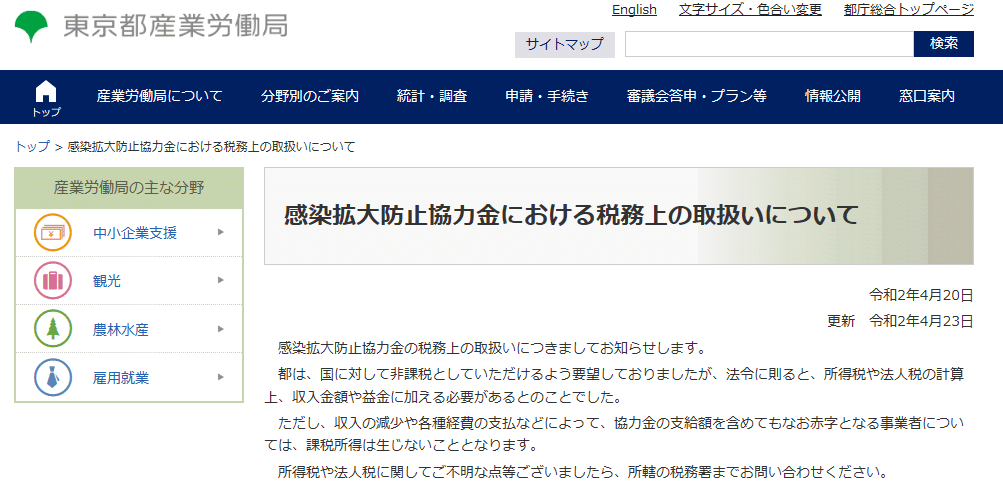

■ 感染拡大防止協力金

東京都が休業等の要請した都内中小企業・個人事業主に対して50万円(2事業所以上で休業等に取り組む事業者は100万円)支給する制度です。

こちらは以下のHPにて課税の取り扱いが示されています。

都は、国に対して非課税としていただけるよう要望しておりましたが、法令に則ると、所得税や法人税の計算上、収入金額や益金に加える必要があるとのことでした。

ただし、収入の減少や各種経費の支払などによって、協力金の支給額を含めてもなお赤字となる事業者については、課税所得は生じないこととなります。(東京都産業労働局より引用)

---

私の住む群馬県でも同様の趣旨の支援金がありますし、他の都道府県も自治体ごとに動いています。群馬県のQ&Aには現状、課税関係までは示されていませんが、今後法令等で東京都の協力金等の課税・非課税に変化が無ければ、他の都道府県も同様の取り扱いになるだろうと思います。

---

■ 終わりに

ちなみに上記の持続化給付金・感染拡大防止協力金は消費税等の課税はありません。

今回は、ご相談の多い3つの給付金についてまとめましたが、他の給付金や支援金も冒頭に紹介した国税庁の資料P35~36をご参照ください。

焦る気持ちに便乗し、なりすましサイト・詐欺等の報道もあります。特に徐々に自治体ごとに始まっている特別定額給付金は、国内に住む全ての世帯が対象=ターゲットも多い。ご注意下さい!

お読みいただき、ありがとうございました。 FB:https://www.facebook.com/takayoshi.iwashita ㏋:https://ibc-tax.com/