LTV/CACはCF加味したら多分3じゃないと思う話

あけましておめでとうございます。

「Slideflow」というパワポで簡単にwebサイトが作れるノーコードツールを絶賛開発中の株式会社Yagocoroの代表している伊藤といいます。

英語圏の展開を中心にガンバる予定でして、Producthuntにも出しているので、よければUpvoteしてもらえたら嬉しいです。

3ヵ年事業計画シミュレーター作ってみた

年始ということもあり、開発もそうですが、展開に向けた計画を精査しようと思い、SaaS事業の3ヵ年事業計画のシミュレーターを作ることにしました。なんでSaaS事業の3ヵ年事業計画のシミュレーター作ろうかと思ったのかというと、我流で増加率とか適当に数字並べて事業計画作っても、それの妥当性とか健全性とか比較できるものがないなあと思ったためです。

とりあえず

・3年後の目標のARR入れて

・目標のユニットエコノミクスとか入れたら

なんかそれっぽい月次別の3ヵ年事業計画できたら結構便利かも!

と思い、こんな感じの作ってみました。

①まず、一次関数の成長させたいのか、二次関数の成長させたいのか選びます。

②9つの項目を入れます。項目は下記の通りです。

1. 3年目のARR

2. 月次顧客単価

3. 原価率

4. 月次解約率

5. ユニットエコノミクス

6. 営業マーケ人材割合

7. 社員平均給与/月

8. 一般管理費割合

9. 非サブスク売上割合

[9. 非サブスク売上割合]に関してですが、あくまで純粋なARRと区別したかったので、Product salesとService salesを分けるために用意しときました。

ようは、月額性売上以外の初期費用とかの単発売上がこれです。

あと、[7. 社員平均給与/月]ですが、人件費の上がり方は線形じゃなくて床関数っぽくしたかったのと、人数も出しときたかったので入れました。

Slideflowをシミュレートしてみた

で

Slideflowの9つの目標数値を入れたらこんな感じです。↓

え、ヤダめっちゃいい数字。

マジこの計画実現憧れるんですけど。

LTV/CAC>3の妥当性について

ここから本題です。

SaaSのメトリクスって、興味深いものが結構毎年更新されていて、5CとかGRIT scoreとか頭いい人が考えてくれたメトリクスはとても勉強になります。

ちなみに、GRIT scoreに関しても以前シミュレーションしようと思って同じようなものをスプレで作ったことがあります。

で

メトリクスとか自分でシミュレーションしててつくづく思っていたんですが、

LTV/CAC>3って設定雑じゃね?

※あの、知ったかしてたらすいません!

LTV/CACは、いわゆるユニットエコノミクスと呼ばれる指標で、事業の効率性を測るために結構重宝される指標かと思います。

主にチャーンレートと成長率との関係性が強いので、ユニットエコノミクス見ただけである程度の事業の健全性が予想できるそうです。

で

その健全性の一つの基準として、LTV/CAC>3が結構有名です。

PMFの一つの基準にしてるところも多いのかなーと思います。

ユニットエコノミクスとフリーキャッシュフローの関係

なんですけど、ユニットエコノミクスって

チャーンレートと成長率以外にも営業活動によるキャッシュフローとも関係性あるという仮説が個人的にあり、それも加味して基準値にすることできないかなー、と思っていました(細かい計算長くなるので省きます)。

フリーキャッシュフローってARRが伸びていけばいくほど、めちゃくちゃ重要なメトリクスだと思います。

だって、ユニットエコノミクスが健全かどうかって、スケールメリットがあるかどうかじゃないですか。

動物の体重と消費エネルギーのグラフの傾きが3/4になるみたいなあのスケールメリットがあるからこそSaaSが大きくなることにメリットがあるよね、グロース最強!って話だと思っています。

(あ、スケールメリットの解説はこの動画と本があります。面白かったです。)

で、

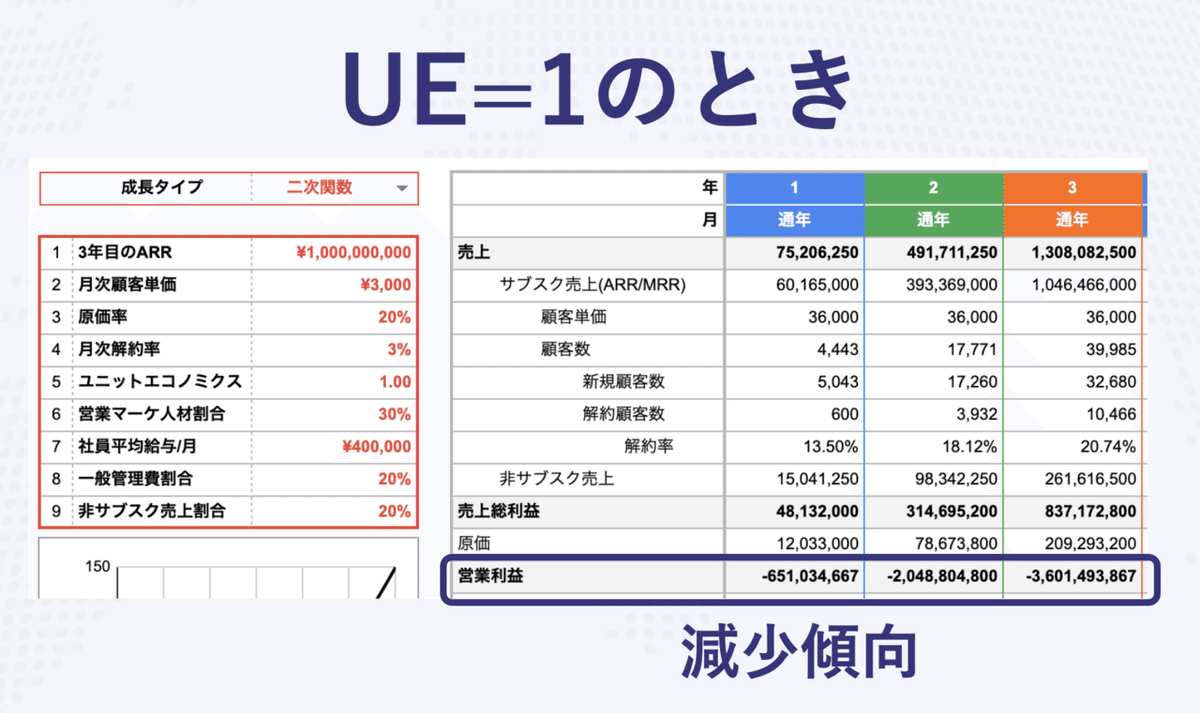

実際に先ほどのSlideflowのシミュレーションのユニットエコノミクスの項目だけ、それぞれ

1.00

3.00

5.00

に変えてみたらこんな感じです。

こんな感じで3ヵ年だけで見てもわかるように、ユニットエコノミクスが増加すればするほど、営業活動におけるキャッシュフローも、スケールしていけばしていくほど増加傾向になっていきます。

ちなみに、今回のケースで、2年目と3年目の営業利益がイコールになるのは、大体4.00くらいの時です(月次で見ると様子違うんですが、長くなるので割愛します)。

ユニットエコノミクスとARPAの関係

ARPAってかっこよくいってますが、年間の顧客あたりの売上のことです。

そのARPAと各獲得費用(営業の獲得か広告の獲得か)の関係をまとめたありがたいグラフがあります。

これ見ても、感覚的にもわかるように、

・単価が安いサービスほど広告比率高くなるし

・単価が高いサービスほど営業比率が高くなります

で

今回作ったシミュレーターは、このグラフの数値を参考にしていて、[2. 月次顧客単価]が変われば、営業CACと広告CACの比率が変わるようにしています。

例えばこんな感じです。

で

営業CAC = 人件費

広告CAC = 広告宣伝費

で振り分けていまして、

人件費は、広告宣伝費に比べて単位あたりの増加に対して、他の販管費の増加率が高くなるようになっています。

↑まだこのあたり設定雑なんですが、

人件費のほうが広告宣伝費より周辺コストかかるよね?

を仮定してます。

なので、

[2. 月次顧客単価]上がる

↓

営業CAC比率上がる↓販管費上がる

ということにしてあります(「した」というか結果的に)。

なので、

[2. 月次顧客単価]が上がると

前月比ごとの営業利益がプラスに転じるために必要なユニットエコノミクスも上がっちゃいます。🥺

例えば、

解約率 5%

ユニットエコノミクス 3.50

などで固定し、月次顧客単価だけそれぞれ変えると下記のようになります。

というわけで、

ユニットエコノミクスの健全性判定(LTV/CAC>3)に営業活動によるキャッシュフローの評価も加えたい場合、もしかしてARPAによって3かどうかは変わるんじゃない???

という話でした。

PLGのマルチプルが高い理由はこれ??

もしそうなら、

いわゆるPLG(Product Led Growth)と呼ばれるSaaSのEV/ARRのマルチプルが高い理由って、

ARPAが低い分、求められるLTV/CACの健全性基準値が低いので、同じLTV/CACのSaaSに比べて評価高くなる

という見方はできないのかなあ、と思っています(まだちゃんとリサーチしてませんすいません)。

もう少し調べてから出直します。

※ここで記載した内容は、完全に計算し終わった段階で立てたものではなく、まだ計算仮定で、そうなんじゃないか、って思った仮説をまとめたものです。間違いや気づきなどあれば是非ご連絡ください。

シミュレーションのシートについて

ここまで説明してきた、僕がスプレで作ったシミュレーションシートなんですが、あくまで自分の参考データとして正月に半日でザクっと作っただけの粗々シミュレーションなので、さすがにおおっ広げに公開するのは恥ずかしく、

もしほしい方がいたら、個別にご連絡ください。

twitterのDMなどなど(

友達が少ないので、ついでに友達になってくれたら嬉しいです。

あと、GRIT scoreのシートほしい方もいたらこちらも個別でご対応します。

この記事が気に入ったらサポートをしてみませんか?