セグメント情報

財務諸表本表(BS、PL、CF、SS)と不可分一体(本表+注記=財務諸表)とされる注記の中で、セグメント情報の注目度はバツグンだ。総合商社のように事業規模が大きく多角化している会社は、子会社展開を含め、複数事業を営んでいるのでセグメント情報の注記(開示)はなくてはならない。しかし、まだ事業規模がコンパクトなベンチャー企業や、「選択と集中」戦略で事業領域を絞っている会社は、セグメント開示が必要かどうか迷う場合があるのではないか。

いわゆる単一セグメント(以下「単セグ」)の是非を巡る問題だ。会計基準は、単セグ会社が少なからずいることを嘆き、セグメント開示を促進するために改訂された。教科書的には開示すべきことに異論はない。会計基準はマネジメント・アプローチでの分解を求めているので、社内的な部門別PLを開示に適したまとまりに集約する作業が基本になる。とはいえ、営業活動に支障があるような細かい単位(製品別/サービス別)での開示には抵抗があるし、投資家としても細かすぎる開示は理解の妨げになる。総合商社の子会社として上場する会社での体験になるが、親会社からしてみれば子会社事業は全てひっくるめて「インターネット関連」で括れてしまうので、上場子会社における制度上の必要性は理解するものの、投資家情報として有用性の点ではピンときていないようだった。無理もない。

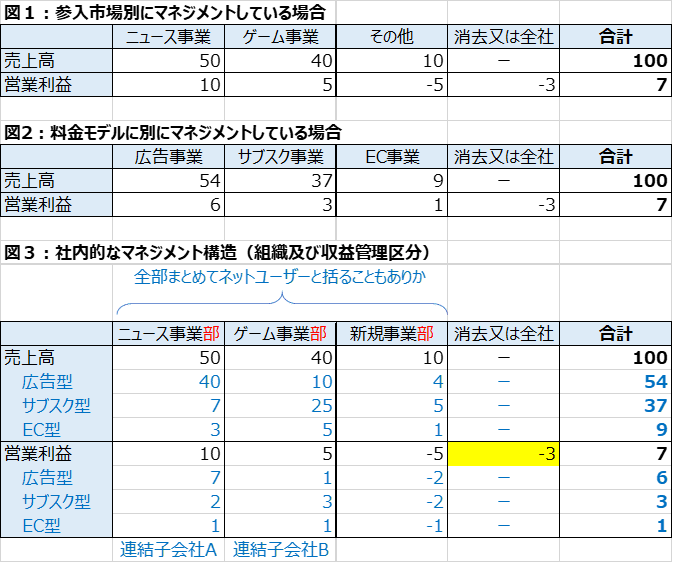

マネジメント・アプローチをどのように適用するか。ツリー型の組織構造であれば部門PLをベースに集計するのが一般的だろう(部門損益管理をしていることが前提)。マトリクス型の組織だと複数の切り方が考えられる。社内的に多面的な収益管理をすることもある。図3を見てほしい。架空のサンプルを作ってみた。タテにツリー型の組織(ニュース事業部、ゲーム事業部、新規事業部)、ヨコに料金モデル別(広告型、サブスク型、EC型)を置いて売上高と営業利益をマッピングしたマトリクスだ。タテの組織は参入市場で分けたものとも言える。どの市場もネットユーザー相手と一つに括ってしまうのも一案だ。そうなると単セグになってしまう。図3のマッピングを素直にタテ=組織別にセグメントすると図1になる。ヨコ=料金モデル別に表示すると図2になる。縦割組織の弊害やクロスセルを踏まえると、マトリクス経営の視点はあって然るべきだ。開示の仕方によって見え方も説明も変わってくるだろう。

セグメント情報の作り方や読み方の説明は割愛するが、「消去又は全社」の営業利益△3は配賦不能費用と言われるもので、仮にコストセンター(コーポレート部門)の諸経費だとする。配賦不能なんてあるの?というツッコミはさておき、プロフィットセンターに配賦してしまうと事業部の収益性が見えづらくなる場合(直課できる費用に限定するなど)は配賦せずに残すのがよいだろう。それがマネジメント・アプローチというものだ。配賦して事業部の収益性がしょぼく見えるのを回避している?と、うがった見方もできなくもない。

図3の欄外に連結子会社A、Bとある。親会社の事業セグメントに子会社単位でぶら下げる(連結)のであれば集計はそれほど面倒ではないが、子会社の損益をヨコ=料金モデル別に分けて集計するとなると経理部の負担は増える。PLだけでなくBSを分解して開示するケースもあるので、マトリクスでBSを管理するのは努力を要する。

決算説明をする際にセグメント数字を示すのは、投資家が理解する上で有益だ。「分解力は解決力」と、某会計ソフトの社長がコメントしていて、つくづくそのとおりだなと思う。定性的情報で「新製品が好調のため・・・」「●●●事業が不調のため・・・」と記述するだけでなく、数値で示せることは説明責任を果たす上で武器となる。

セグメント開示する/単セグでいく、どのように分けるかについて選択的あるいは恣意的なことをしてはならいが、上場準備の段階でしっかり検討したいテーマである。持続的に成長することが前提なのだから「ABC事業が○%伸びた」とアピールできるメリットを重視し、セグメント開示に踏み切る進言をしたことがある(当時は連結決算での注記だったので、上場後に最初の子会社ができたときの課題だった)。いずれにしろ、数値管理の設計思想が曖昧だったり、帳簿がずさんだとお手上げだ。経営企画と経理のメンバーに深く感謝する。

この記事が気に入ったらサポートをしてみませんか?