【NISA出口戦略】リスク管理と長寿対策の秘訣

NISAで資産形成を始めたけれど、いつ、どのように資金を引き出せばいいのか悩んでいませんか?

NISA出口戦略は、せっかく築いた資産を効果的に活用し、充実した人生を送るための重要な計画です。適切な戦略を立てることで、税金を抑えつつ、リスクを管理しながら資産を有効活用できます。

この記事では、NISAの仕組みから具体的な出口戦略例を解説します。あなたの資産運用の道しるべとして、ぜひ最後までお読みください。

NISA出口戦略とは

NISA(少額投資非課税制度)は、多くの人々にとって資産運用の一環として非常に魅力的な制度です。しかし、適切な出口戦略を立てずに運用を続けてしまうと、せっかくの利益を最大限に活かせない可能性があります。

新NISAが始まり、多くの世代でNISAの買付額が増加しています。

NISAの仕組みとその重要性、そして効果的な出口戦略を立てるためのポイントについて詳しく説明いたします。まずはNISAの基本的な仕組みとその重要性を見ていきましょう。

NISAの仕組みと重要性

NISAは、Nippon Individual Savings Accountの略称で、日本版個人投資口座を意味します。この制度は、個人投資家の資産形成を支援し、投資を通じた経済成長を促進することを目的としています。

NISAの最大の特徴は、投資による利益(配当金や売却益)が非課税となることです。通常、株式投資や投資信託からの利益には約20%の税金がかかりますが、NISA口座での投資では、一定額まで税金がかかりません。これにより、投資家は税引き後の収益を最大化することができます。

特に、長期的な視点での資産形成を考える上で、NISAは非常に有効なツールとなります。このように、NISAは単なる投資制度ではなく、将来の経済的自立を支援する重要な仕組みといえるでしょう。

新NISAとは

2024年から導入された新NISAは、既存の一般NISAと積立NISAを組み合わせた制度です。新NISAでは、積立投資枠と成長投資枠に分かれており、年間120万円までの積立投資枠と240万円までの成長投資枠、合計360万円の投資が非課税になります。生涯投資枠は1,800万円です。

また、新NISAは積立と成長投資の両方を組み合わせることで、長期的な投資と短期的な成長のバランスを取ることができます。目的やライフステージに応じた適切な出口戦略の選択が求められます。

出口戦略を立てるポイント

NISAで成功するためには、運用開始時だけでなく、出口戦略を慎重に考えることが重要です。以下に、NISAの出口戦略を立てるための3つのポイントを紹介します。

資産の引き出しタイミング:市場の動向を見極め、適切なタイミングで資産を引き出すことが必要です。部分・全体いずれの解約も随時可能です。資産を売却して空いた投資枠は翌年以降に復活し、「生涯投資枠1800万円」「年間投資枠360万円」のルールに従って、再投資を繰り返すことが可能です。

税金を最小限に抑える方法:NISAの非課税枠を活用することで、税金を最小限に抑えることができますが、他の口座や制度(たとえばiDeCo)なども併用することで、税金対策をさらに強化することができます。

リスク管理:市場の変動に耐えられるリスク管理も出口戦略の一部です。ポートフォリオのリバランスや一部の資産の確保、保有資産の分散などの方法を取り入れて、リスクを最小限に抑えましょう。

以上のポイントを押さえることで、効果的なNISAの出口戦略を立てることができます。自身のライフステージや資産状況に応じた戦略を練り、長期的な資産形成を目指しましょう。

NISAの効果的な出口戦略

NISAの効果的な出口戦略は、資産の引き出しタイミング、具体的な戦略例、投資商品の選択、そしてリスク管理など、多くの要素が含まれます。これらの要素を適切に組み合わせることで、NISAを通じて築いた資産を最大限に活用し、充実した人生を送ることができるでしょう。

以下では、NISAの効果的な出口戦略を立てる上で重要な各要素について詳しく解説していきます。

1⃣ 資産引き出しのタイミング

NISAで運用した資産を引き出すタイミングは、個人の生活状況や経済環境によって異なります。しかし、一般的に以下のようなポイントを考慮することが重要です。

まず、ライフステージに合わせた引き出しを検討します。例えば、退職前後や子どもの進学時期など、大きな資金需要が予想される時期に合わせて計画的に引き出すことが効果的です。

また、市場の状況も考慮すべき重要な要素です。株価が高騰している時期に一部資金を引き出し、現金化するという選択肢も考えられます。

引き出しのタイミングは個人の状況によって異なるため、自身のライフプランに合わせて慎重に検討することが重要です。

2⃣ 具体的な出口戦略例

NISAの出口戦略には様々なアプローチがありますが、ここでは代表的な戦略例をいくつか紹介します。

投資枠使い分け戦略: 「成長投資枠と積立投資枠を使い分ける」方法です。まずは成長投資枠で利益を確定し、その後積立投資枠の資産を取り崩していく方法が考えられます。

4%ルール戦略: この戦略は、毎年資産全体の4%を引き出すというものです。これは、長期的に資産を枯渇させずに運用できる引き出し率として広く知られています。例えば、NISA資産が1,800万円ある場合、年間72万円を引き出す計算になります。

インカムゲイン戦略: 高配当株や配当性向の高い投資信託に投資し、その配当収入を生活資金として活用する戦略です。元本を取り崩さずに済むため、長期的な資産維持に有効です。

これらの戦略はあくまで例であり、個人の状況や目標に応じて最適な戦略を選択または組み合わせることが重要です。また、定期的に戦略を見直し、必要に応じて調整することも忘れないようにしましょう。

3⃣ 投資商品の選び方

NISAの出口戦略を考える上で、適切な投資商品の選択は非常に重要です。以下に、NISAにおける投資商品の選び方のポイントをいくつか紹介します。

⑴ 新NISAの特徴を活かした選択

新NISAでは、成長投資枠とつみたて投資枠があります。成長投資枠では幅広い商品に投資可能ですが、積立投資枠では長期・積立・分散の要件を満たす投資信託に限定されます。それぞれの特徴を理解し、適切に活用することが重要です。

積立投資枠の条件を満たす投資信託を成長投資枠で買い付けることも可能です。

⑵ コストの考慮

投資信託を選ぶ際は、信託報酬などのコストを考慮することが重要です。長期投資の場合、わずかなコストの差も長期的には大きな影響を与える可能性があります。

●楽天証券の新たな手数料コース「ゼロコース」なら、現物・信用取引手数料が一律0円。(※条件有)

NISAでの取引手数料は無料です。(中国・アセアン株式以外)

●SBI証券では、国内上場株式の現物・信用取引、S株(ミニ株)の売買手数料が0円。条件は各取引報告書や各種交付書面を全て郵送から電子交付に切り替えるだけで、この手数料0円のゼロコースが適用されます。

NISAでの取引手数料無料です。

⑶ 分散投資の実践: リスク分散の観点から、複数の異なる資産クラスや地域に投資することが重要です。例えば、国内株式、海外株式、債券、REIT(不動産投資信託)などを組み合わせることで、リスクを軽減しつつ、安定したリターンを狙うことができます。

インデックス型ファンドは、日経平均株価などの、株価指数と同じ値動きを目指して運用する投資信託のことをいいます。特定の業種やテーマに関連する銘柄に絞って組み入れる商品と比べると、組み入れている銘柄が多いため、分散効果が大きく、相対的に値動きが安定するという特長があります。

日本証券業協会の調査によると、NISAにおける買付の傾向は全金融機関での2024年1~3月のNISA買付額のうち、83%は成長投資枠で買付けがされており、うち52%は株式の買付け、48%は投資信託の買付けがされています。 また、NISA買付額のうち43%は株式の買付けです。

画像出典:日本証券業協会「NISAにおける買付の傾向【全金融機関対象】 (2024年)」

(注)「株式」には国内上場株式、外国上場株式、ETF、REITを含む。

投資商品の選択は個人の状況や目標によって大きく異なるため、自身のニーズをよく理解した上で、適切な商品選択を行うことで、より効果的なNISA運用と出口戦略の実現が可能となるでしょう。

NISA出口戦略の注意点

NISA出口戦略を実行する際には、いくつかの重要な注意点があります。効果的な出口戦略を立てるためには、市場変動への対応、長寿リスクへの備えについて十分に理解し、適切に対処することが不可欠です。これらの要素を適切に管理することで、NISAを通じて築いた資産を最大限に活用し、充実した人生を送ることができます。

市場変動への対応

NISA出口戦略を実行する上で、市場変動への適切な対応は非常に重要です。市場は常に変動しており、特に長期的な資産運用においては、大きな上昇と下落を経験する可能性があります。このような変動に適切に対応することで、資産の保全と効果的な活用が可能になります。

主なポイント

市場変動への対応における主なポイントは以下の通りです:

長期的視点の維持: 短期的な市場変動に一喜一憂せず、長期的な視点を持つことが重要です。過去のデータを見ると、長期的には市場は上昇傾向にあることがわかります。

ドルコスト平均法の活用: 市場が下落している時期こそ、定期的に一定額を投資するドルコスト平均法が効果を発揮します。NISA出口戦略においても、完全に資産を引き出すのではなく、一部は継続して投資を行うことで、市場の回復局面での利益を得る機会を確保できます。

緊急時の備え: 市場が大きく下落した際に、生活資金を確保するため急いで資産を売却しなければならない状況を避けるため、ある程度の現金や流動性の高い資産を別途保有しておくことが重要です。

分散投資の維持: 資産を複数の異なる資産クラス(株式、債券、不動産など)に分散させることで、特定の市場の下落による影響を緩和できます。NISA出口戦略においても、この分散投資の原則を維持することが重要です。

リバランスの実施: 市場の変動により資産配分が崩れた場合、定期的にリバランス(資産配分の調整)を行うことが重要です。例えば、株式市場が大きく上昇した場合、株式の比率が高くなりすぎないよう、一部を債券に移すなどの調整を行います。

日本銀行の資金循環統計によると、2022年末時点で家計の金融資産に占める株式・投資信託の割合は約15%となっており、2012年末の約9%から大きく上昇しています。この数字は、多くの投資家が市場変動を経験しながらも、長期的な資産形成を進めていることを示しています。

(参考:日本銀行「資金循環の日本銀行時系列データ検索サイト」)

これらの対応策を適切に実行することで、市場変動による影響を最小限に抑えつつ、効果的なNISA出口戦略を実現することができます。ただし、市場の予測は困難であり、過度に頻繁な売買は避けるべきです。長期的な視点を持ち、自身の生活設計に合わせた運用を心がけることが重要です。

長寿リスクへの備え

NISA出口戦略を考える上で、長寿リスクへの備えは非常に重要な要素です。長寿リスクとは、予想以上に長生きすることで、準備していた資金が不足するリスクを指します。

日本は世界有数の長寿国であり、平均寿命は年々延びています。そのため、NISA出口戦略においても、この長寿リスクを十分に考慮する必要があります。

主なポイント

長寿リスクへの備えにおける主なポイントは以下の通りです

適切な資金計画: 長期的な視点で資金計画を立てることが重要です。例えば、95歳や100歳まで生きると仮定して、必要な資金を試算します。厚生労働省の「簡易生命表」によると、2022年時点で65歳の日本人男性の平均余命は19.44年、女性は24.30年となっています。つまり、65歳で退職した場合、男性は84歳まで、女性は89歳まで生きる可能性を考慮する必要があります。

インフレリスクの考慮: 長期的な資金計画では、インフレリスクも考慮する必要があります。日本のインフレ率は低めですが、長期間にわたれば大きな影響を及ぼす可能性があります。インフレになると、同じお金で買えるモノの量が減ります。これは、実質的にお金の価値が下がることになります。

例えば、物価が毎年2%ずつ上昇した場合、現在100万円のモノは、5年間で約110万円まで上昇します。つまり、現金のまま置いている100万円のお金の実質的価値は、5年後、約90万円相当まで目減りしてしまいます。資産の成長継続: 長寿リスクに備えるためには、資産を完全に取り崩すのではなく、一部は成長を続けられるよう運用を継続することが重要です。例えば、退職後も資産の一部を株式や投資信託で運用し続けることで、インフレに負けない資産成長を目指します。

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60歳以上の世帯主のうち、老後の生活について「心配である」と回答した割合は約60%に上ります。この数字は、多くの人が長寿リスクを懸念していることを示しています。

(参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](2022年)」)

具体例

長寿リスクに備えたNISA出口戦略の具体例として、以下のようなものが考えられます。

65歳で退職後、75歳までは毎年資産の3%を取り崩し、75歳以降は2%に減額

NISA資産の70%を安全資産(債券など)で運用し、30%は成長資産(株式など)で運用を継続

70歳まではNISA資産からの取り崩しを最小限に抑え、公的年金と他の貯蓄で生活

5年ごとに資金計画を見直し、必要に応じて取り崩し率を調整

取り崩しシュミレーション

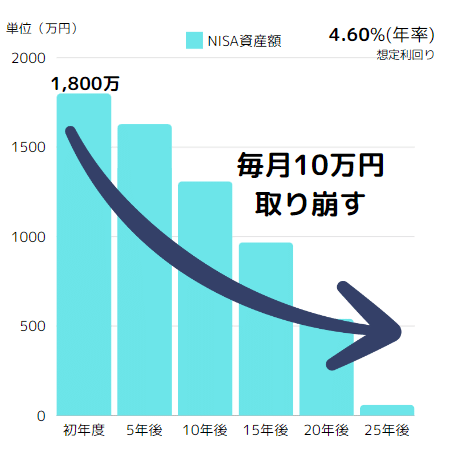

NISA枠1,800万円を60歳から85歳まで25年間

毎月10万円取り崩します。受取総額は3,000万円。

取り崩している間も運用 想定利回り4.6%

将来の運用成績を保証するものではありません。

投資信託のトータルリターンは、概ね3%~10%が相場となります。

40歳の時210万円から積立投資を毎月3万円20年間/想定利回り5%で行うとNISA枠1,800万円が60歳の時点で達成するシュミレーション(積立金額930万円)

これらの戦略を適切に組み合わせることで、長寿リスクに備えつつ、充実した老後生活を送ることができるでしょう。

ただし、個人の状況や価値観によって最適な戦略は異なるため、必要に応じてファイナンシャルプランナーなどの専門家に相談することをおすすめします。

しかし、ポジショントークや専門家を語った詐欺被害も増加しているため、相談後から買付までに自分自身で正確な情報か確認を行うようにしましょう。

まとめ

新社会人が22歳で就職し、毎月3万円のつみたてNISAを開始すると、想定利回り5%で60歳の時に積立総額約4,000万円になります。NISA枠からは外れます。

この説明はよく耳にしてきましたが、お金が必要になることも多く、積み立て続けるのは難しいのだろうと感じてはいませんか。

それでは、途中引き出しのシュミレーションを行います。

40歳の時、NISA口座のお金は約1,047万円です。

このお金から、マンションの購入費用の頭金として500万、子供の教育資金に337万円を充て、NISA口座には210万円しか残りませんでした。

その後も3万円の積立てはやめず、コツコツ20年間積み立てます。60歳になり、成長投資枠も活用し積み立てを行い1,800万円の枠を埋めることができました。

60歳から85歳まで毎月10万円ずつ取り崩していきます。

38年間 毎月3万円で、積立総額1,368万円

運用期間63年で受取総額は約3,837万円(うち40歳で837万円引き出し)となります。

あなたが稼ぐお給料から、毎月3万円が積み上がりお金が働いてくれます。積立と複利の力を借りて、漠然とした将来の不安を具体的な計画に変え、安心できる日常を手に入れましょう。

まだ、NISAを始めておらず、難しいことはわからないと思う方は、インデックス型の投資信託積立ランキングを検索し、多くの方から選ばれている上位5位の中からまずは1つを選び、証券口座を開設しNISAを始めましょう。

取引手数料がほぼ0でスマホでも取引できるネット証券(楽天証券やSBI証券)は多くの方に活用されています。1日も早く始めることで、長期投資の複利を味方につけることができます。

NISAは積み立てるだけでなく、出口戦略を考えることで、より明確に積立を継続する価値を見出すことができたのではないでしょうか。大きなお金が必要になったら引き出し、積み立てることを当たり前にしてみませんか。40歳からでも遅くはありません。リスク分散しながら資産を増やすという選択を続けていきましょう。

※このシミュレーションは、あくまでも想定利回りを基にしたものであり、将来の運用成績を保証するものではありません。投資はご自身でしっかり調べて確認し、売買は自己責任でお願いします。

この記事が気に入ったらサポートをしてみませんか?