知ってるか知らないかで貧富の差が拡大!? 資産形成入門

こんにちは

fujita masayaです

2022年から高校で投資信託が学習指導要領に追加されます。

すると何も習っていない世代はどうなるのでしょうか?

何も知らない世代と貧富の差が広がると言われています。

今回の内容は、その指導要領に追加された内容とプラスアルファになります。数年後には高校生も知っている内容になるので絶対にみてください!

資産形成のための考え方と定義

資産形成とありますが一体何をしなければいけないのでしょうか?

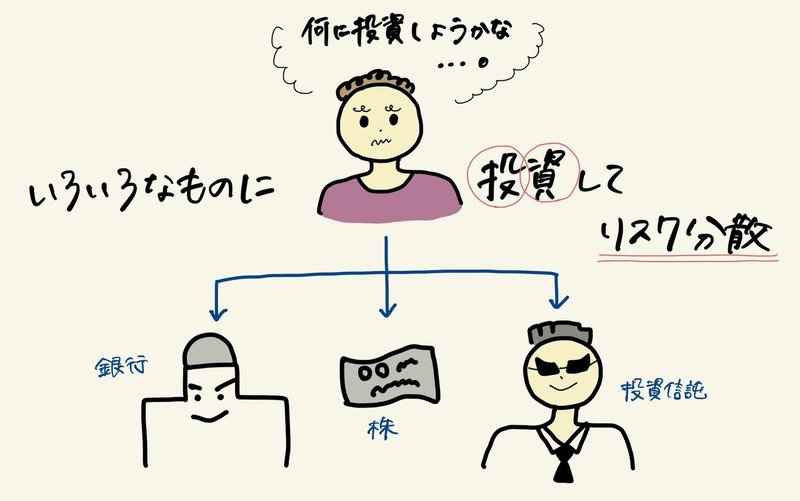

それはあらゆるリスクを分散させつつ持っているお金を運用して、資産を増やすこと。

つまり投資をしなくてはいけません。

いきなり言われても意味不明なのでまずは定義から説明していきます。

資産

お金を生み出すことができるものや、財産

資産とは売ってお金になるものとみることもできます。例を出すと不動産、株、金、国の債権などがあります。

投資

主に経済において、将来的に資本(生産能力)を増加させるために、現在の資本を投じる活動

資本とは主にお金のことで、お金を増やすためにお金を使うことを投資と言います。

資本を時間と解釈すると、時間を何に使うか決めるのも投資ということができます。

また、投資によって得たもの

例えば株や不動産なども資産といいます。

しかし資産形成の考えは投資をしてお金を増やすことだけではありません。

資産形成の考えに欠かせないのはリスク分散なのです

いかにリスクを分散して資産を守り、資産を増やしていくか

これが資産形成のための大原則です。

そのため、一度投資した株などはよほどのことがない限り売らないのが大原則です。

ここでは資産を守る投資をしなければならないので、上がったら売る下がったら売らないなどのギャンブルになっては守れる資産も守れなくなるのです。

投資はリスク?

安全資産と危険資産

投資は儲かる?

投資は怖い?

いろいろな考えの人がいると思います。

ここで一つ投資がどういうものなのかはっきりさせておきましょう。

投資とは失うリスクを背負って、その分のリターンを得る行為です。

なのでリスクなく必ず儲かるといううまい話は投資にはありません。

これを理解していない人は証券会社の人や銀行マン、保険会社といういわゆる世間的にお金に詳しい人に簡単に騙されてしまいます。

この様な職業の人は金融商品を我々に買わせることで発生する手数料で設けているので、その手数料分だけ必ず損をします。

投資は失うリスクを背負うということは、私たちはリスクの伴う投資だけ行って資産の形成ができるでしょうか?

答えはNoです。

なぜなら資産形成の考えはリスクの分散が大原則だからです。

もちろん全額を投資につぎ込んで成功している人もたくさんいます。

しかし、そういう人のほとんどは投資経験を豊富に積んできた人です。

しかも資産形成の目標は資産をいかに守りながら増やしていくかです。

失うリスクが5%程度だったとしても、5%で資産を守るという目標が達成できず全額失うというギャンブルに身を投じる必要はありません。

この様に失う可能性のある資産のことを危険資産と言います。株や不動産などがこれに当てはまります。

では、全額投資ではないなら何に投資すべきなのでしょうか?

それにはまず安全資産というものもあることを頭に入れておきましょう。

安全資産

失う確率がほとんどない資産のこと

安全資産には貯金、国際、年金などがあります。こちらは失うリスクがほとんどない投資と考えてもらって大丈夫です。

危険資産

失う確率が少しでもある資産のこと

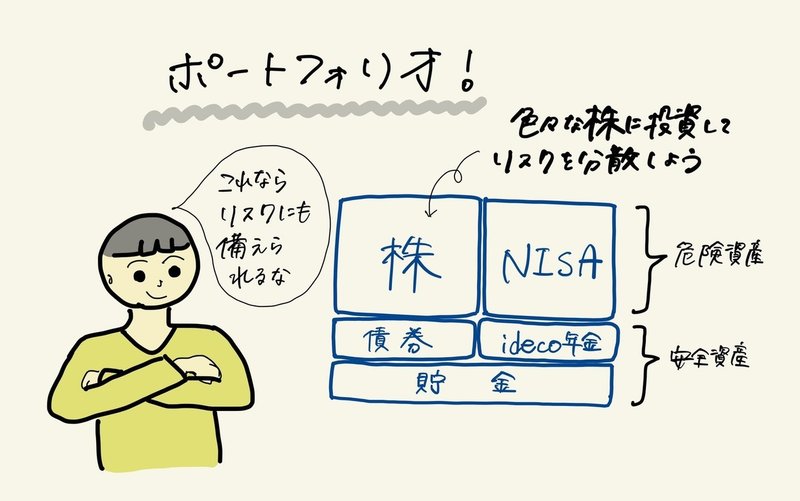

資産形成の考えにおいてリスクを最小限にしつつも資産を増やすには、この安全資産と危険資産を同時に所有することが大切になります。

この資産をどの様に所有するかという割合のことをポートフォリオと言います。

こちらは一般的に初めての人におすすめのポートフォリオです。

一般に投資を初めてみる場合は、生活費を5ヶ月分ほどの貯金は銀行に残しておきましょう。

5ヶ月分貯金してもお金がまだ余っている場合は年金、特にiDecoという個人型年金の様な仕組みの年金に投資するのがおすすめです。

iDecoについては次の見出しで詳しく説明します。

年金にも投資した上でそれでもお金が余っていた時に投資信託や株、国債に投資するという選択肢が生まれます。

その中でも特に積立NISAという、国が用意した税金のかからないお得な金融商品があるので、投資は積立NISAから始めるのがおすすめです。

同じ投資商品の中でもリスクの高い株を増やしたりして保有率を変えれば、リスクを取ったり逆にリスクを減らしたりできます。

国債は株に比べてとてもリスクが低いので、自分が特に臆病という方やまずは試したいという方は国債の割合を増やすでしょう。

もう少しリスクを取ってみたいという方は株の比率を上げたりするでしょう。

こうして自分だけのポートフォリオを作るのです。

投資を具体的にどう行えばいいのかと言う人やもう少しレベルアップしたいと言う方はこちらの記事をご覧ください。

この記事では投資方法の一つの投資信託のみを解説します。

まずは投資信託から! iDecoと積立NISA

リスクのある投資で真っ先にすべきなのがこの投資信託のiDecoと積立NISAです。

厳密にはiDecoは投資信託だけではなく株などの金融商品の中から選べるのですが初心者は投資信託にしましょう。

その理由はこの投資信託というのが自分たちのお金を投資のプロに預けて運用してもらうと言うものだからです。

何も投資について分からない自分たちより、プロに預けた方がなんとなく安心ですよね。

またリスクを負ってまで投資をする理由とはなんでしょうか?

まずは投資をする上で絶対に考えなければいけない利回りという考え方について説明します。

利回り

一年間で投資した金額の何%が増えるかという考え方

例えば100万円株に投資したとして、年に10万円配当がもらえるとしたらこれは利回りが10%となります。

また単利と複利の考え方がお金の増え方の計算をする時にものすごく重要なのでおさえておきましょう。

単離

投資した金額にしか利子がつかない

複利

投資した金額の利子にも利子がつく

単離の例は国債で、複利の例は分かりやすいのが銀行になります。

貯金も利子で増えた分にも利子がつくのはイメージできると思います。

ただ、銀行の預金の利回りは近年あまりにも低いのです。

一般に株の平均利回りは4〜6%と言われているのに対し、銀行の利回りは今や0.001%です。

仮に株の利回りを5%として100万円を銀行と株で40年持ち続けた想定をしてみましょう。

株も利子を再投資すれば複利の考えで計算できます

複利というのは利子にも利子がつくので計算してみると

銀行

100 × (1.0001)⁴⁰ = 100万4千円くらい

株

100 × (1.05)⁴⁰ = 700万くらい

この様に計算できます。

なんと40年で何もしていないのに600万程度の差ができてしまいます。

これがリスクを取ってでも投資をしてみる理由です。

リスクを上手くとれればお金の増え方が貯金とはまるで違うのです。

また投資は短期で売買せず長期でやる理由はここにあります。

長期で投資することで複利の恩恵を目一杯受けられるのです。

iDecoと積立NISAは平均利回りが約5%なので長期で運用すればお金をプロに預けるだけで複利のちからでお金が増えていきます。

ただしiDecoと積立NISA以外の投資信託ではこの様に上手くはいきません。

それは一般の投資信託にはプロに運用してもらうお礼に手数料がかかるのです。

それに加えてお金を受け取る時、受け取る金額の20.315%が税金として取られてしまいます。

だから投資信託ならなんでもお金が確実に増えるというわけではありません。

もとより投資はお金がへるリスクを背負ってリターンを得るという大原則がありますので、お金が確実に増えるという美味しい話は基本的にありません。

ではiDecoと積立NISAは何がそんなにいいのでしょうか?

まずはiDecoから

iDecoとは確定拠出年金のことで、毎月個人で積立てる年金の様なものです。

積立てると言ってもiDecoでは貯金して積み立てていくわけではなく、投資して積立てていくものなのです。

その投資商品は投資信託や株などの商品から自分で選ぶことができます。

ここでは自分で選ぶのは難しいということで、投資信託をおすすめしています。

しかし、iDecoは年金ということもあって投資したものは60歳になるまで受け取ることができません。

あくまで年金だということを覚えておきましょう。

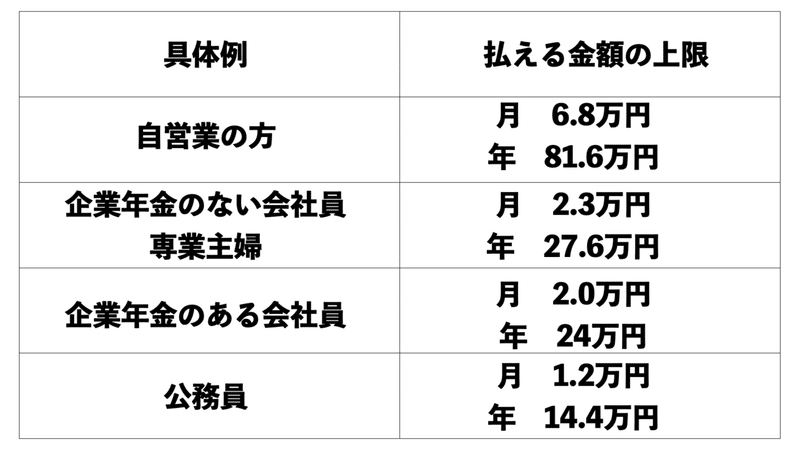

また、iDecoには払える上限金額があるので覚えておきましょう。

上限金額は自分がどこで働いているのかで変わります。こちらに具体的な数字を載せておきます

iDecoの大きなメリットを2つ紹介します。

1つ目はiDecoにはプロに運用してもらうお礼の手数料が200円/月程度しかかからないという点です。

高いところでは利益の何%という基準でごっそり手数料が取られるのでこのメリットは大きいです。

2つ目はiDecoに使った金額全てが所得から控除されます。

これはみて分かる通りとてつもなくお得なことが書いてあります。

使ったら使った分節税になり、さらに60歳になったらその払った分が増えて戻ってくるのです。

これはやらない理由はありません。是非みんなやりましょう。

ただし年金を受け取る時の所得税はかかることを覚えておきましょう。それを考えてもとてもお得なのです。

税金のことについてはこちらで詳しく説明しています。

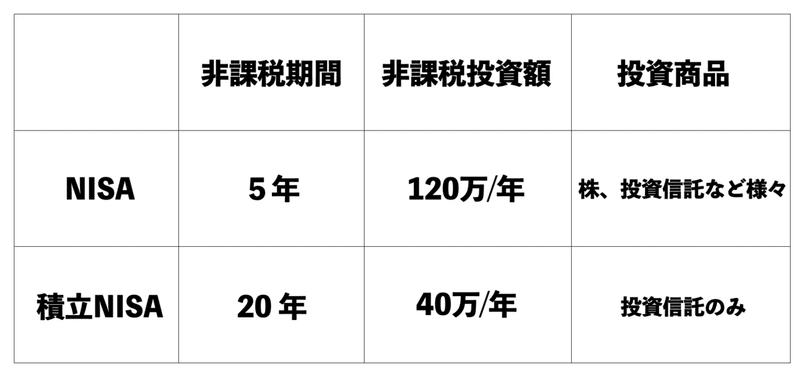

次に積立NISA

NISAとは少額取引非課税制度のことです

NISAには2種類あり、投資期間と投資可能額が主に違います

おすすめは積立NISAです。

なぜなら年120万は中々全額使い切ることは難しいのと、資産形成という観点から投資期間は長い方が資産を守れるのです。

では積立NISAのメリットとはなんでしょうか?

これのメリットは少額取引非課税制度とある通り、普段かかる税金全くかからないことにあります。

投資信託売却をしてお金を得る時にかかる税金、配当の時にかかる税金が全てかからないのです。

またNISAでは投資信託をしてもらうための手数料がかかりません。

このNISAというシステムは投資信託のお金が引かれる様な仕組みを全て取っ払った様なものなのでこちらもとてつもなくお得です。

終わりに

今回紹介したiDecoや積立NISAは投資先を選ぶ前に絶対やるべき投資です。2022年から、高校で投資信託が指導要領に追加されます。

ここでなぜ投資ではなく投資信託という名前の授業なのか考えたところ、この二つの金融商品をみんなに紹介するためだと思われます。

つまりこの2つの金融商品についておさえておけば、これからの高校生との貧富の差が拡大することはないでしょう。

是非皆さんやってみてください!

この記事が気に入ったらサポートをしてみませんか?