新規上場AI銘柄ヘッドウォータースを徹底解剖!

ビジョン

「エンジニアからビジネスパーソンへ」というビジョンをヘッドウォータースは掲げています。

企業がデジタル化に苦戦する一番の原因がテクノロジーとビジネスが分断してしまう事で、多くの企業がその壁を越える事が出来ていません。

ヘッドウォータースは技術力とビジネスを強みにAIの力で企業のデジタル化を加速して経営課題を解決しようとしています。

事業内容

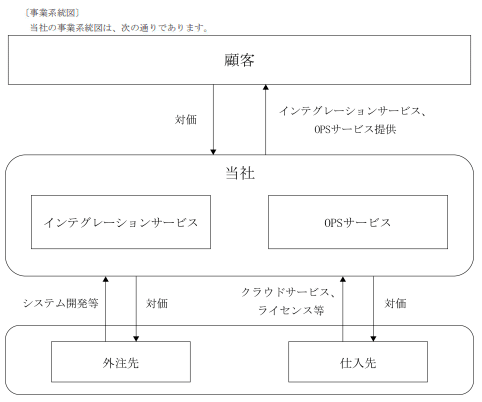

「インテグレーションサービス」「OPSサービス」の2つの事業が主軸になっています。

テクノロジーを活用して企業の経営課題を解決するという目的は同じですが、アプローチが異なる二つの事業があります。

インテグレーションサービス

1つ目のインテグレーションサービスはAIなど様々な技術を活用して企業の経営課題を解決する事業です。

野村総研やNTTデータのようなシステムインタグレーター(SIer)が提供する開発受託サービスと同じモデルです。

AIを活用した「AIインテグレーションサービス」とAIを活用しない「DX(デジタルトランスフォーメーション)サービス」の2つがこの事業の軸です。

ここで注意しておくべきポイントはヘッドウォータースのソリューションはAIを用いない従来のシステム開発も含まれており、売上構成比の中では非AI事業の比率がかなり高いという事です。

AIというテーマで押し出す事で投資家やクライアントからの引きが強くなるものの、実体は中小SIerと大きな差がないという事実があります。

ただ、多くの中小SIerは先進的な技術には投資しておらず、その強みで急成長を続ける可能性はありそうです。

OPSサービス

もう一つの事業がOPSサービスで、インテグレーションサービスで受託したシステムの保守運用・改修です。

ITシステムは構築して終わりではなく、安定して運用して改善し続けるために、一般的には同じ開発会社に継続して仕事を発注します。

単発で収益を獲得するインテグレーションサービスとは異なり、一定のストック型収益が入ってくる事業である事が肝です。

2016年まで赤字だった事業の純利益が2017年は1720万円、2018年は4347万円、そして2019年は1億円と収益性が上がっているのはベースのストック型収入が増えている事が要因ではないでしょうか・

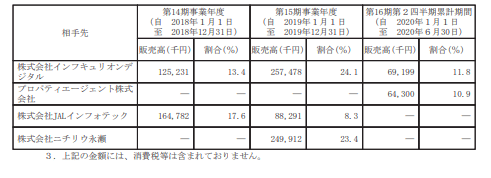

受注企業

2019年度は3社で売上の半分以上を受注しており、特定の企業への依存度が高いので注意したいです。

インフォキュリオンはFintech企業、プロパティエージェントは不動産業、JALインフォテックが航空会社系SIer、そしてリチリウ永瀬は肥料・飼料卸売業です。

AIカンパニーと称しているものの、この顔ぶれを見る限りだと、実体は開発受託会社で非AI開発の比率がかなり高い可能性が高そうです。

ビジネスモデル

ヘッドウォータースは企業からの案件を請負う、SIerビジネスです。

他の飛ぶ鳥を落とす勢いのAI企業とは異なり、自社独自技術を保有しているわけではないという点は注意しておいた方が良いです。

大手企業だと野村総研やNTTデータなどが同業態で、単発の案件収益と、保守運用・改修からのストック収入から収益を獲得します。

大手SIerと同じようにヘッドウォータースも開発の殆どを外注しており、収益の一部が外注先に開発委託費用として支払われます。

また、自社の独自技術を保有するわけではないという点も注意しておいた方が良いポイントです。

AI技術など多くのテクノロジーはMicrosoftやGoogleのような大手プラットフォーマーが提供しているオープンテクノロジーを活用しています。

その費用が利用料として仕入先に支払われます。

ヘッドウォータース銘柄のポイント

急成長し続けるAI市場

事業のファンダメンタルを見極める上で「市場が伸びているか?」は特に重要な要素です。

国内AI市場は年率25%の成長を続けていて、2022年度には1兆2,109億円になると予測されています。

市場規模が25%伸びるという事は単純に言えば現状維持を続ければ売上も25%伸びるという事です。

収益を安定化させるストック型収入

企業経営を安定させる上でストック収入が定期的に入ってくる事が重要です。

事業パートで記載したようにSIerの事業では保守運用・改修からストック型収入を得る事が出来ます。

初期開発と比べると必要な開発・ディレクション工数も小さいため、企業の収益性を向上させる事が出来ます。

大きな可能性を秘めた未来のITデバイス

ヘッドウォータースは未だ普及率が低く大きな市場ではないテクノロジーにも注力しています。

例えば、ソフトバンクのPepperのようなロボティクス、そしてGoogle HomeやAmazon Alexaのような音声アシスタントなどです。

どちらもハードウェア上で動くアプリケーションを開発する必要があるのですが、特殊な技術が必要で殆どの企業が社内に開発ナレッジがないため外注してアプリ開発をします。

多くの企業は市場として小さく収益化しづらいため新しい技術R&Dに投資出来ていないのが実情です。

大手SIerは儲かる技術に注力しているため、ロボットや音声アシスタントの普及率が急速に上がると、ヘッドウォータースが先行者として多くの案件を獲得して高いシェアを獲得出来るかもしれません。

独自AI技術を持っているわけではない

AIビジネスが急成長する上で重要なのが独自のAI技術と自社事業を保有して、それらを軸に事業を成長させていく事です。

しかし、ヘッドウォータースを理解する上で注意しておくべきポイントが独自技術が既存事業の主軸にある訳ではないという事です。

ブレインパッド、Albert、PKSHA TechnologyのようなAI企業は独自技術と事業を持っており他のプレイヤーとの競争を避けて通る事が出来ます。

その結果、圧倒的なポジションを築く事が出来ます。

あくまでヘッドオーシャンスは企業のMicrosoftやGoogleのようなプラットフォームの公開しているオープン技術を用いた受託技術が殆どですので、大手SIerも含めた他の企業との競争性が低いのではないでしょうか。

実際に年収を比較してもヘッドウォータースは432万円で600万円を越えている他のAI企業と比べると大きな差があります。

例えば、PKSHA Technologyは659万、ブレインパッドは664万円、Albertは662万円なので、かなり差分が大きいので、優秀な開発者を採用するには競争力の低い報酬水準です。

企業規模が小さい上、流動性が高く株価が上がりやすい

IPO投資をする上で値動きに大きな影響を与えるのが企業規模・流動性です。

ヘッドウォータースは時価総額も20億程度と小さく、上場時発行済株式総数922,800株の内、売り出されるのはたった115,000株です。

公募価格から大きく株価が上がる条件を満たしており、暫くは高いボラティリティで暴騰するのではないかと読んでいます。

低価格が強みでもあり、弱みでもある

AIのような先進技術は大手SIerに委託すると費用がとても高いです。

実際にAI・ロボットが売上貢献している企業が少ないのもあり、取り組んでいる企業も少なく、取り組んでいてもR&Dの範囲で小さくやっているため価格が中々下がりません。

それに加えて、AIエンジニアの人件費は高いため開発原価も高くなってしまうのも開発費用が高騰する要因の一つです。

ヘッドウォータースは人件費を減らす事で開発費用を大手SIerと比べて低く抑える事が出来る事が強みです。

しかし、その反面、AI・ロボット開発案件が増えて大手企業や他の開発会社が参入してくると、価格競争に巻き込まれて利益率が下がってしまう可能性があります。

沿革

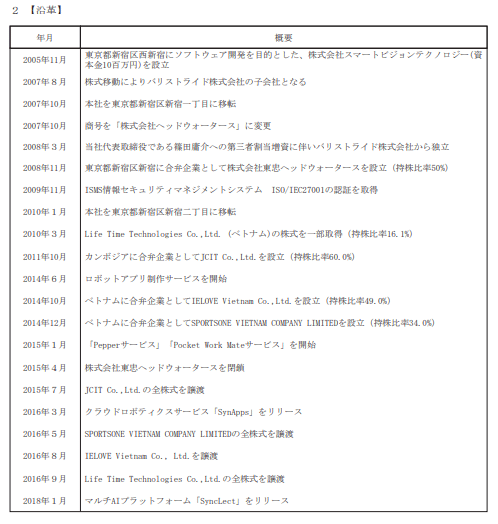

2005年設立で当初はAIに限らず幅広い開発を受託するSIerで、スマートビジョンテクノロジーという企業名でした。

創業初期は海外でのオフショア開発に力を入れており、受託した開発をベトナムやカンボジアのエンジニアで低単価で開発していました。

ちなみに、最近上場したSunAsteriskも創業当初のヘッドウォータースと同じビジネスモデルでベトナムでのオフショア開発を軸にする企業です。

2010年にはベトナムの企業(LifeTimeTechnologies Co., Ltd.)の一部株式を取得して、2011年にはカンボジアに合弁企業JCIT Co., Ltd.を設立しました。2014年10月、12月にはベトナムでも二社の合弁会社を設立しました。

しかし、2016年には設立した3社の合弁会社の全株式を譲渡しています。

直近はオフショアだけではなく様々な外部パートナーと協力して開発を進めるモデルに転換しています。

主要株価指標

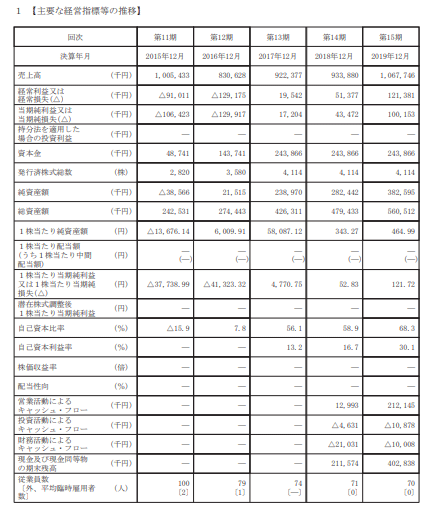

売上・利益

売上は2015年12月期は10億円、2019年は10億6774万円で、4年間での成長率は6.19%と想像よりも低いです。

利益は2015年12月は-10億6423万円の赤字でしたが、2019年12月には10億153万円に急成長して黒字化しています。

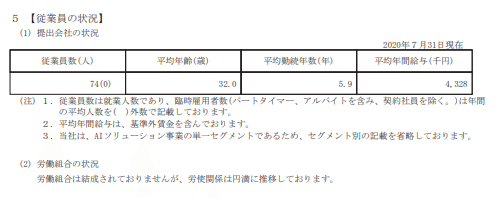

従業員が100人から70人へと減少しているため、人件費を削減して、開発の外注化を進めたのではないかと想像できます。

自己資本比率

自己資本比率は2019年12月度は68.3%と高い水準です。

2018年は58.9%、2017年は56.1%だったので、少しずつ自己資本比率を高めており、健全化しています。

2017年に黒字化してしっかりと収益を積み上げながら自己資本比率を高めたのではないかと思います。

株主構成

創業者の篠田氏が59.98%を保有しているオーナー企業です。

次いで2度の資金調達で資本参加したプライムロック、ベクトル、チェンジ、トリプルワンの外部投資家が28.80%を保有しています。

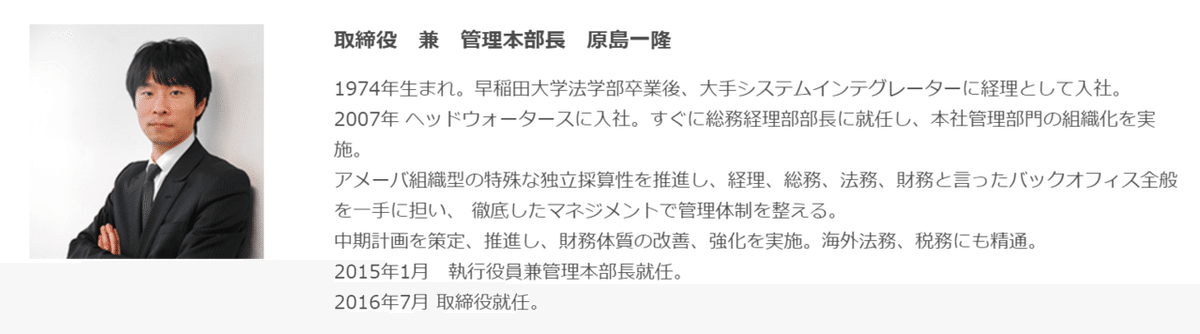

経営メンバーだと取締役経営企画室室長の疋田氏、取締役管理本部 本部長の萱沼氏の2人が上位に入っています

経営メンバー(役員一覧)

経営メンバーの多くが元々SIerで開発受託事業に関わっており、創業当初(2006-2008年)に入社したメンバーが殆どです。

ビジネスサイドの取締役も含めて、元エンジニアの経営メンバーが多いのが「エンジニアからビジネスパーソンへ」という企業ビジョンが出来た背景としてありそうですね。

SIerは経営者が技術を理解していない事が多いので、しっかりとテクノロジーを理解した経営陣が経営執行している事はサービス品質が高いかを見極める上で重要です。

ヘッドウォータースは買いなのか?

公募で当たった人は確実に初値は数倍まで上がるので買いです。初値で売るだけで数十万円の利益に繋がる可能性も高いです。

AI銘柄という事で注目されやすい事もあり、暫くはボラティリティが高いので、あくまで短期トレードで値動きから利益を得るなら買うのもありです。

しかし、その分大きく損をする可能性もあるのでしっかりとエントリーポイントと利確するポイントは見極めたいです。

長期でのファンダメンタル投資だとピカピカのAI企業に比べると高い技術力があるわけでもなく、受託ビジネスをやっている規模の小さい企業なのであまりオススメしません。

AI技術は自社にしかない独自技術がないと、他の企業に模倣されるため、人件費を下げて安い値段で勝負するしかなくなります。

最後に

いかがでしたか?

ヘッドウォータースと聞くとAI銘柄で人気の高い企業というイメージを持っていた投資家の方も多いと思うので、実体は開発受託事業がメインのSIerと知って驚いた方も多いのではないでしょうか?

王道AI企業には目劣りするものの、コロナ禍でIT業は更に成長を加速しており、その中でもAI・ロボット技術は将来的の可能性が大きい領域ですので、先進技術特化SIerとして大化けする可能性はありそうです。

事業内容やビジネスモデルもしっかり理解した上で、可能性を感じれば、是非投資して見て下さい!

この記事が気に入ったらサポートをしてみませんか?