売上成長200%超のフィットネス企業$PTON①:基本投資情報

はじめに

昨年大きく流行した$PTONなのでご存知の方が多いかと思います。コロナ銘柄として見る目もありますが、ビヨンセとの契約やPrecorの買収などにより、コロナ後も高い成長率を維持できる企業だと考えており、有力な投資先ではないかと思っています。

トウシドリの考える$PTONの重要ポイント

・ビヨンセとの契約などによる高いブランド力がある

・ホテルへの導入によりユーザ接点を増やしている

・人気の高いインストラクターを多く抱えている

・Precor買収により課題であった生産能力が大幅に強化される

・Precor買収により商業サービスへの拡大が予想される

会社概要

Pelotonは2012年に設立のアメリカのオンラインフィットネス企業です。

主な製品には、据え置き型自転車とトレッドミルがあり、毎月の契約者は、同社のフィットネススタジオからストリーム配信されるクラスに遠隔で参加することができます。優れたフィットネスインストラクターがPelotonの魅力の一つです。

サービス概要

エクササイズ・バイクとトレッドミルを販売し、オンラインでインストラクターによるエクササイズクラスをサブスクリプションで提供しています。

「クラスはサイクリング、ランニングをはじめ、ヨガ、メディテーション、ストレッチなど、現在10種目のクラスがあり、それぞれの種目の豊富なクラスから選べるのが大きな特徴」のようです。クラスにはライブとストリーミングの両方があります。

バイクの価格は$1,895で、サブスクリプションサービスは$12.99です。

非常に高い値段設定ではありますが、バイクは当初$2,245であり、段々と大量生産等の企業努力により価格を下げているようです。

また、Tシャツやレギンスフィットネスウェア、ジムバッグ、帽子などの販売も行っています。

参考:The Happy Neco Times

参考:Peloton

基本データ

Q/Qでの売上成長は200%を超えており素晴らしいです。P/Sは20を下回っておりこの成長率を考えると、低いかと思います。ただしコロナ特需をさしひいて今後の成長率とPSRについて考える必要はあります。

他に注目すべきポイントとしてはDebt/Eq、Quick Ratioの数字がよく、黒字であるところかと思います。

基本データ

Price 157.81

Market Cap 44.75B

Sales 2.36B

Income 47.40M

P/S 18.99

Sales Q/Q 232.40%

Debt/Eq 0.00

Quick Ratio 2.00

レート

現在、157.81なので「買い」が優勢な評価となっています。

Jan-08-21 Initiated Gordon Haskett :Buy $190

Jan-04-21 Resumed Barclays :Overweight $148

Dec-22-20 Reiterated Telsey Advisory Group Outperform $145 → $180

株価

2019/4以降の株価です。短期的下落は見られるものの、青のサポートラインを守り、右肩上がりの株価となっています。

参考:Finbiz

売上予測

高い売上成長の実績があり、次Qも高い成長が予測されています。1Qから2Qにかけての売上成長予測は約40%と極めて高いものとなっています。

出典:Futubull

CEO

PTONのCEOはWilliam J. Lynch Jr.です。LynchはコロンビアビジネススクールでMBAを取得しており、2010年3月から2013年7月まで、Barnes & Noble, Inc.のCEOを務めていました。

Barnes & Nobleは、フォーチュン1000企業であり、全米で最大の小売店数を誇る書店です。

最近ではCNBCの「Top 50 Disruptor List」で20位に選ばれています。

非常に優れた経歴の持ち、CNBCからも評価されているCEOのようです。

出典:BusinessWire

参考:Wikipedia

ユーザー数推移

Pelotonの会員数は300万人です。

全世界では1億6,000万人のアクティブなジム会員がいるため、Pelotonのシェアは2%未満です。

CEOは、今後10~20年以内に1億人の加入者に到達することを目標にしているようです。

今後の人口全体の増加や健康志向が広まることによるジム利用人口比率の上昇、新興国における中流階級の拡大などを加味すると、現実的数字ではないかと思います。

PelotonはConnected Fitness Subscribers ($39/month)とDigital Subscriptions ($12.99/month)の二つのサブスクリプションを用意していますがよりハイレベルのConnected Fitness Subscribersのユーザー数推移を見ると以下の図のように順調に増加していることがわかります。

また、注目したいのはペロトンユーザの離脱率の低さ、継続期間の長さです。

・ペロトンは、2017年以降、月平均0.64%の純顧客解約率を記録しています。

・Pelotonのコネクテッド・フィットネスの加入者の90%以上が12ヶ月以上会員資格を維持しています。

参考:HuddleUp

SNSマーケティング

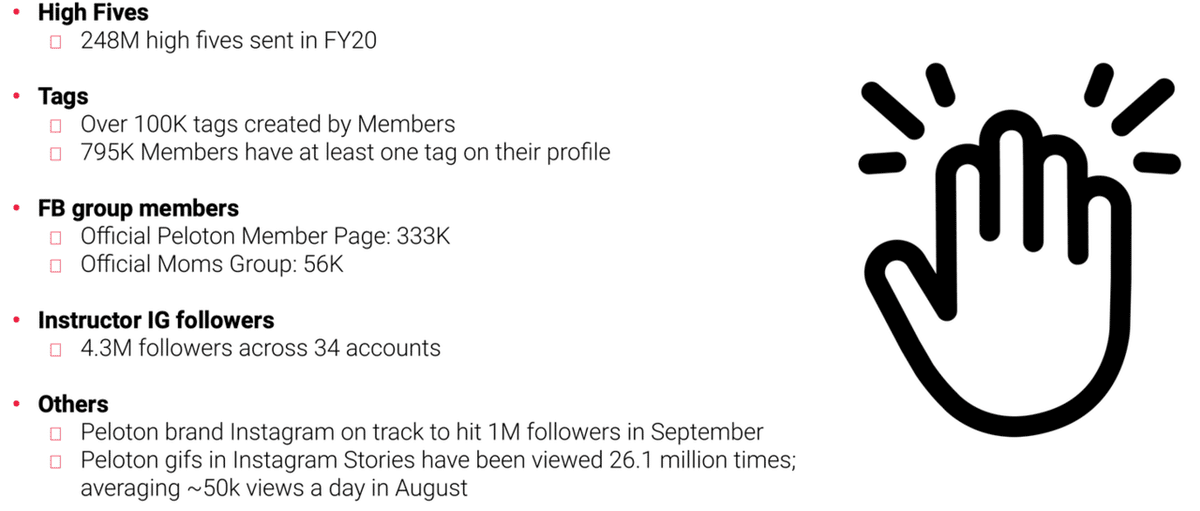

Pelotonのインスタグラムアカウントのフォロワーは120万人です。

(Pelotonの会員数は300万人)

以下はFY20でのPelotonのSNSステータスです。

生産能力

コロナのために工場が止まったりする悪環境の中、ペロトンはコロナによる需要急増となり、生産能力が不足するという問題が起きていました。しかし、台湾の生産能力を二倍に高め、米国内でも生産能力強化を進めています。また、後述するPrecorの買収も寄与し生産能力は大幅に改善されると思われます。

以上が以上が大まかな内部環境です。以降では外部環境を見ていきます。

市場規模

オンラインフィットネスは健康志向の高まりや通信インフラの向上などにより、2020年から2027年にかけて33.1%のCAGRでの成長が予想されています。

また、フィットネス全体の市場も伸びでおり、CAGR 7.4%の成長が予想されています。

参考:RESEARCH AND MARKET

参考:PRTIMES

外部環境2:コロナの影響

ペロトンを語る上で外せないのがコロナです。

ペロトンはコロナ対策であるロックダウンの恩恵を受け、大きく売上を伸ばしています。ジムや外での運動をできなくなった人たちが、$PTONを買うようになり急激な売上成長がありました。

そのためワクチンの発表があった2020/11には大きく株価は下落しました。しかし、その後は株価は再度上昇トレンドに戻っています。

ペロトンは今やホテルにも多く導入されており、また後述のPrecorの買収によりジムへの導入も期待できるため、もはやペロトンはコロナ銘柄ではなく、アフターコロナでも高い成長を期待できる銘柄に生まれ変わっているのではないかと思います。

続編

続編では$PTONのビヨンセとの契約や、世界最大級の業務用フィットネス機器プロバイダーの1社であるPrecorの買収について書きたいと思っています。

最後に

最後までお読みいただき誠にありがとうございます。

また、いつもいいねやリツイート、コメントしてくれる方、サポートしてくれる方、本当にありがとうございます。とても感謝しています。

ここから先は

¥ 100

サポート大変感謝しております! 書籍の購入等、記事を書く際に利用させていただきます。