ASTSpaceMobile 投資家向け資料まとめ その2~技術から今後の展望まで~

前回では会社概要からマーケットについて書きました。今回は第二回目として、技術内容から今後の展望についてまとめます。

1.技術ハイライト

投資家向け資料には"特許"、"シームレス"、"どこでも"がキーワードとして記載されています。

・特許

"確かな技術に基づいた超高出力の衛星を実現する"とあります。また、標準的な携帯電話もしくはIoTデバイスで、2G/3G/4G/5GとNBIot(NarrowBand-IoT)に接続できると記載されています。

特許の内容までは記載されていませんが、上記の技術を確立するための特許を保有していると考えられます。

・シームレス

"地上ネットワークと衛星ネットワークを自動でローミングする"と記載されています。

・どこでも

"地上、海、空中のどこでも4G/5Gの速度が出せる"と記載されています。

2.コア技術

優れた宇宙ベースの低レイテンシーブロードバンドアーキテクチャがASTのコア技術と考えられます。"地球低軌道からの接続を提供し、宇宙のセルタワーのようなもの"と記載されています。

高度700kmに打ち上げられた衛星から遅延の少ないブロードバンド・ネットワークを提供して、低・中周波数帯域をパートナー企業と非干渉で共有してダイレクトに携帯電話と接続します。また、パートナーネットワークを介して、地上の通信ネットワークと接続します。

非干渉とすることで既存のネットワークへの影響を排していると考えられます。

引用元:ASTSpaceMobile投資家向け資料

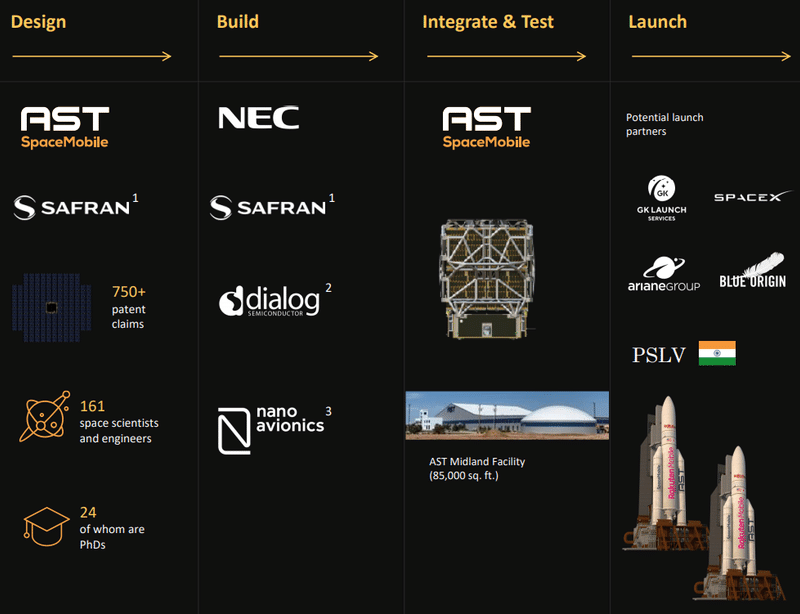

下図は上記のシステムを構築するためのTier 1パートナーとの連携が記載されています。設計と統合、テストはASTが実施しますが、製造および打ち上げは別企業に依頼する形式となります。日本のNECが含まれているのは日本人として嬉しいですね。また、打ち上げにSpaceXを使用すれば話題性も上がりそうです。

750以上の特許により、独自の設計ができるとのこと。製造技術は持たないようですので、半導体業界で例えるとファブレスメーカーのようなイメージかと思います。

引用元:ASTSpaceMobile投資家向け資料

3.ビジネス

"ASTのサービスはASTのワイヤレスパートナーが保有する13億の既存加入者に提供されます。非常に効率的なスーパーホールセールモデルです。"と記載されています。顧客を新規に獲得する必要が無いという点は魅力的ですね。営業費・広告費も抑えられて、効率的に使用者を増やすことができます。ただし、ボーダフォングループとは利益を50%/50%でシェアする契約も交わしています。

下図はキーとなるコマーシャルパートナーを示した図です。コマーシャル契約を締結したボーダフォンとAT&T、合意を交わした(MOUs)企業として6社が記載されています。合意内容は不明ですが、上記の内容について合意したものと思われます。

パートナー企業にも"収益の成長"と"チャーンリダクション"の2つの恩恵があると記載されています。"付加価値"と"競合との差別化"が恩恵を得られる理由として記載されています。

引用元:ASTSpaceMobile投資家向け資料

"2023年から赤道直下の49の国で商用サービス開始する"と記載されています。Phase1として16億人の人口をカバーする予定とのことです。また、合意及び契約を交わした企業がカバーする人口は約12億人とのことです。内訳はボーダフォンのマーケットが約5.4億人、合意を交わした企業全体で約6.5億人となります。

商用サービスはPhase1~Phase3まで予定していて、Phase2で北アメリカ、ヨーロッパ、アジアに展開して、Phase3で世界をほぼカバーする予定となります。Phase1で得られたキャッシュにより、Phase2~3へ拡大していくとのことですので、Phase1が非常に重要となります。

引用元:ASTSpaceMobile投資家向け資料

4.ファイナンス

投資家向け資料には財務情報は記載されていません。商用サービスを開始していないため、特に記載する内容も無いためと思われます。代わりに、ビジネスモデルとPhase1達成に必要なコストが記載されています。

下図はビジネスモデルのハイライトとして記載されています。ハイライトの言いたい事は「最初だけお金がかかるけど、Phase1以降はキャッシュリッチな収益構造モデルとなります。」だと考えます。パートナー企業の顧客を丸ごと取り込むことができれば実現できそうな内容と思います。

・50%/50%の利益シェアモデル

顧客にマーケティングや顧客獲得などのコストを負担してもらう代わりに、サービスへのアップサイドを得ることができる。

・大幅な収益増加

パートナー企業の顧客に提供することで、収益を迅速に増加させることができる。

・高いEBITDAマージン

スーパーホールセールモデルにより営業費を最小に抑えることができ、90%以上のEBITDAマージンを得られる。

・魅力的なフリーキャッシュフロー

ネットワーク構築モデルでは、最小限のメンテナンス支出で済む。

・ネットワーク構築

衛星打ち上げと商業サービスを段階的に行うため、Phase1で予想される総費用は約5億1千万ドルのみ。その後はキャッシュフローはプラスとなる予想。

・プロジェクトコストの削減

他のネットワークと比較して、アンテナ数や衛星数が少ないためコストが大幅に削減できる

・明確なROIC

ネットワークに動的に要領を追加することが可能である。

引用元:ASTSpaceMobile投資家向け資料

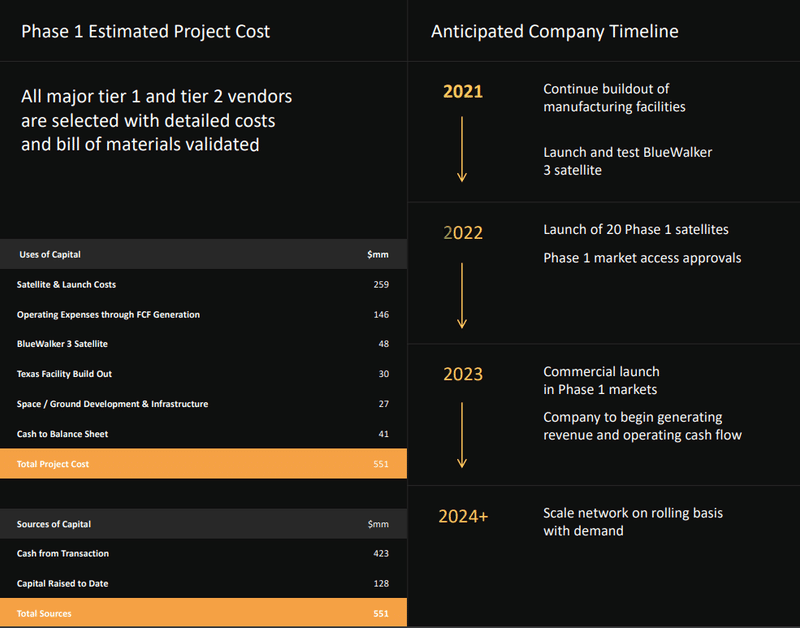

ASTのプロジェクト実行プランとPhase1の総費用内訳は下図の通りとなります。

プロジェクト実行プランですが、2023年に商用サービスを開始します。2021年、2022年は設備の建設と衛星の展開を進めていく予定です。2023年以降は利益と営業キャッシュフローを生み出していくと記載されています。

総費用は551[mm$]、日本円で約551億円(100円/ドルで換算)となります。衛星の製造と展開、FCFを生み出すための営業費が半分以上を占めています。費用を支払うための資金の内訳は"上場による調達資金"と"既に調達済みの資金"となります。今回の上場によりPhase1に必要な資金を集めたと思われます。

引用元:ASTSpaceMobile投資家向け資料

5.最後に

ASTは現在ビジネスを展開しようとしている段階です。ベンチャー投資に近いと私は考えます。成功すると現在の株価の100倍は目指せますが、失敗すると"0"となる可能性があります。新興のEVメーカーと同じような立ち位置です。投資する場合は"覚悟"と"業界理解"が必須となります。リスクの高い投資対象であると理解します。

しかし、世界の企業活動や人々の生活に密接に関係するネットワーク分野を支配できる可能性を持つ企業です。戦略的パートナーとして世界的な企業が名前を連ね、過去に実績を持つCEOが率いています。そして、収益を確保して成長させるビジネスモデルも出来ています。リスクに見合うだけの可能性を秘めていると私は思います。

私個人としてはチャートとプロジェクトの進捗を見つつ、投資するタイミングを見極めていくつもりです。

この記事が気に入ったらサポートをしてみませんか?