株式投資自分なりの考え方―No.003:安定的な高配当銘柄はローリスク

ローリスクの銘柄選び

投資家にとってのリスクとは株価が下がり、含み損が出ることです。会社の業績だけで株価が変動すればわかりやすいのですが、株式市場の地合いによって、業績に関係なく株価が変動することもあります。

では、リスクを小さくするにはどうすれば良いかというと安定的な高配当銘柄を選ぶことです。配当というと利益のように見えますが、違う視点で見れば、リスクを軽減する効果があります。

例えば、配当利回り5%の配当を20年間同額で受け取った場合、NISAで株を保有すれば、図1のように配当金総額が株の購入金額と同じになります。

20年以上株を保有すれば、株価が1円になったとしても、利益がでることになります。毎年、含み損5%分の配当が戻ってくると考えることができるので、含み損が50%になったとしても、10年間保有すれば、含み損分の配当を受けることができるので、損失にはなりません。

また、株式市場全体が下落基調の場合、投資家の売りが強く株価が大きく下落します。しかし、高配当銘柄は株価が下落すると、配当利回りが高くなるので、投資家の買いも出やすくなります。その結果、株価の下落が小さくなります。

ただ、ほとんどの高配当銘柄はローリスク・ローリターンなので、数年で利益を得たい投資家にとっては、あまり魅力を感じないかもしれません。

高配当銘柄の注意点

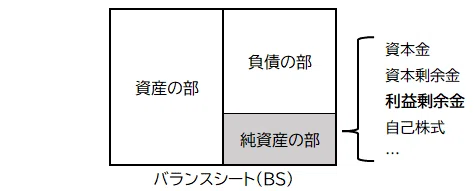

高配当銘柄であれば、なんでもよいとはいえません。高配当を重視しすぎることで、利益を出しても利益剰余金が少ない会社はリスクがあります。ここで、利益剰余金について説明します。図2はバランスシート(BS)の概略図です。

純資産の内訳はいくつかに分かれていますが、純資産の大部分を占めるのが利益剰余金です。会社が使えるお金と考えてもらえれば良いです。

ここで2つの会社の例を挙げます。

例)A社とB社は利益剰余金が50億円あります。

A社は財務健全性を考え、配当に5億円使いました。その結果、利益剰余金は45億円になりました。

B社は高配当にするため、配当に45億円使いました。その結果、利益剰余金は5億円になりました。

翌年にA社とB社はともに5億円の赤字を出しました。

A社は利益剰余金が5億円減って40億円になりました。B社は利益剰余金が5億円減って0円になりました。

A社はその時の経営判断によりますが、配当を維持することも可能です。赤字によって株価が下落しても、業績が戻れば株価も戻ります。

B社は利益剰余金が0円のため、高配当から無配にして、資金調達も行わなければいけません。その結果、株価は大暴落します。利益剰余金がない状態で、業績がV字回復するのはとても難しいことです。業績が戻らなければ株価も戻りません。

高配当銘柄の中にはB社のような経営を行っているケースが少なくありません。毎年、高配当が出せるだけの利益を出していれば、高配当を維持することはできます。しかし、10年の期間でみると、どの会社でも業績が悪い時期があります。利益剰余金の少ない会社は悪い時期を乗り切ることができません。

高配当を出しても、十分な利益剰余金が残っていれば、業績の悪い時期になっても、耐えられるだけの財務があるので、高配当銘柄を選ぶときは利益剰余金に注目することが重要です。

配当利回り5%以上の銘柄は増えつつある

2023年3月31日に東京証券取引所は東証プライム市場と東証スタンダード市場に上場する約3300社を対象に、株価水準を分析して改善するための具体策を公表するよう要請しました。

その中で「継続的にPBRが1倍を割れている会社には、開示を強く要請」という言葉が使われていました。

PBRが1倍を割れている会社の多くは利益剰余金が増えているのに、成長投資や株主還元に消極的でした。財務は健全ですが成長もなければ、配当も少ないため、投資家に人気がありませんでした。

そこで、東京証券取引所が「投資家が投資したくなるような経営をしろ!!」と言ってきたのです。その要請に対して、大きな成長が期待できない会社は増配の道を選びました。

前年度の3倍に大増配した高配当銘柄

東京証券取引所の要請により、前年度の3倍という大増配を決断した高配当銘柄があります。

世紀東急工業(証券コード:1898)です。

前年度の年間配当30円に対して、今年度の年間配当(予想)は90円になりました。

世紀東急工業は1950年に設立した東急系の大手道路舗装会社です。表1は過去10年の損益計算書(PL)に利益剰余金と配当を追加したものです。

2014年度の利益剰余金が116億円に対して2023年度の利益剰余金は378億円ですので、10年間で3倍以上も利益剰余金が増えています。

2024年度から「配当性向100%、DOE8%を目標とした株主還元」を行うと発表したことで年間配当が90円に増配しました。配当金90円の場合、配当支払いは約34億円になります。利益剰余金の10%程度なので、来期以降、業績が悪化しても、財務がすぐに悪化するリスクは低いと考えられます。

ただ、配当性向で配当金が決められるので、純利益次第で減配もありえます。ここ数年は純利益が減っていますが、東急系ということで東急グループや官公庁などの安定した顧客がいるため、売上の変動は小さいです。

減益になる理由は資源・エネルギー価格や原材料価格の上昇によるものです。最近は価格の上昇も落ち着いてきたので、2024年度の業績予想は増収増益を予想しています。

図3は世紀東急工業の株価の推移です。配当90円を発表した矢印部分で株価が上昇しています。

発表前の株価を見てしまうと、1600円台の株価では買いにくいと思いますが、今の水準でも配当利回りは5%以上です。1973年に上場して、安定した業績を残している会社であることは間違いありませんが、知名度がかなり低いので、個人投資家は株を買うか迷うかもしれません。

どちらかとういうと、知名度があり、安定的な高配当を行っているJT(証券コード:2914)やソフトバンク(証券コード:9434 *注:ソフトバンクグループと間違わないでください)の方が個人投資家は安心して株を買うような気がします。

--おわり--

この記事が気に入ったらサポートをしてみませんか?