公的年金制度ってどうなっているの?

こんにちは、インズウェブスタッフです。日本に暮らしていて年金高いなぁ、少子化だから上がっていくのは仕方ないよね、など現役世代にとっては自分が年金受給の年齢になった時にはもらえるのかどうか分からない年金を支払う事を疑問に感じながらも義務だからと納めている一人です。皆さんはどうですか?少し気になったので調べてみました!

公的年金制度の歴史

公的年金制度が今のように国民すべての人が加入するという形になったのは1961年からです。戦後ですね。1961年以前は一部の労働者で限定的に年金制度はあったようですが公的年金制度がスタートしたのは1961年です。

将来、リタイアした後に必要なお金はどうしたらいいのか、若い人はどうなるか分からない未来に向けて考えたくない話ですが、まずは、最低限、国が保障してくれる公的年金について知っておきましょう。早くから年金のことを知っておけば、高い保険料を納めている意味も納得がいきますし、将来の準備も早めに始めることができます。

年金制度の歴史年表

戦前と戦後では日本社会は大きく変化しています。これまでは親と子供は同居し年老いた親の面倒は子供がみる事が一般的でした。しかし、日本の経済成長と共に子供も親元を離れて働くことが増え別世帯の親の生活を支えられないといった状況が生まれていきます。そのような国民生活の変化から始まったのが年金制度です。

上の年表を見ても、昭和40年~昭和48年は給付額がどんどん上がっています。1960~70年代は日本の人口のボリュームゾーンも10代、20代が最も多く1971年~74年の第2次ベビーブームと言われた時代もありました。そこから時は流れて、1986年に高度経済成長の終焉や少子高齢化社会の到来による見直しがあり、年金制度の大改革があります。そして、昭和61年に基礎年金制度が導入されます。日本の年金制度を振り返ると、基礎年金制度が導入されてから、まだ、35年しか経っていないことが分かります。35年しか経過していないのに、将来、自分が受給できるかどうか分からない、なんて世間でささやかれる状況となっているのはびっくりです。

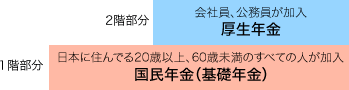

まずは、国民年金(基礎年金)の仕組みを知る

公的年金とは、日本に住んでいる20歳以上60歳未満の全ての人が加入する国民年金(基礎年金)のことです。満20歳(20歳の誕生月)から60歳になるまで(59歳11ヵ月まで)の40年間、保険料を支払い続けます。「国民年金(基礎年金)」は1階部分と呼ばれ、会社などに勤務する人が加入している「厚生年金」の2階建てになっています。会社などに勤務する人は厚生年金をプラスで支払うことになるので将来、国民年金だけを支払っている人に比べると厚生年金もプラスで受け取ることになりもらえる年金額は多くなります。

公的年金の仕組み

1階部分の国民年金(基礎年金)部分は、日本に住んでいる20歳以上60歳未満の人が保険料を支払い公的年金制度に加入しています。ただし、中には、「私は、支払っていない!」なんて方もいるかもしれません。国民年金の被保険者は厚生年金の加入等によって番号が振られており、第3号被保険者の人は第2号被保険者の人の扶養となっており、支払を免除されているためですね。

●第1号被保険者:日本国内に住んでいる20歳以上60歳未満の自営業者、農業・漁業者、学生および無職の方およびその配偶者

●第2号被保険者:民間会社員や公務員など厚生年金、共済の加入者

●第3号被保険者:第2号被保険者に扶養されている配偶者(原則として年収が130万円未満の20歳以上、60歳未満の方)

▼参考▼

国民年金(基礎年金)と保険料推移

令和2年度の現在、現役世代の人達は、毎月16,540円の公的年金を支払っています(第3号被保険者、半額免除、1/4納付、3/4納付除く)。昭和36年4月に全ての国民が公的年金制度の対象となった時に35歳未満の人の保険料は100円、35歳以上の人は150円だった時代を考えると、すごく高くなっています。

1961年に生まれた人は、1981年の20歳の時に当時の年金保険料毎月4,500円の支払いから始まりました。59歳となった令和2年度の保険料は16,540円と3倍にも高くなっています(60歳を迎えている人は既に支払いが終了しています)。今後受給する側になった時にいくら支払われるかという事は物価や賃金変動などの調整に加えて2004年に導入された「マクロ経済スライド」による調整がされて年金額を受け取る事になります。

基礎年金は、2005年の4月までは物価の動きによって見直しがされる「物価スライド」が採られていましたが、高齢化率の上昇、少子高齢化社会は年金の財源となる被保険者(加入者)の減少により財源を保つことが難しいことから「マクロ経済スライド」の考え方も加えられることになっています。

年金制度の維持とマクロ経済スライド

(公的年金制度はなくならない!)

国の年金は将来にわたり持続可能な制度になっています。若い人達は自分が年金受給の年齢になった時に「年金はもうもらえない」なんて漠然と思っている人も多いように思いますが、2004年に「マクロ経済スライド」と呼ばれる仕組みが導入され、年金額の抑制や年金受給開始年齢の引き上げなどの調整も導入されるようになりました。賃金や物価が上昇しても年金額をそれに合わせて上昇させず、改定率を抑えることで調整しているので、年金制度が破綻する、崩壊するといったような事はない仕組みになっています。

また、5年に1度「財政検証」という試算を国が行っており、定期的なチェックが行われています。不安はありますが、年金制度自体があてにはならないような状況にはそうはならないと考えられます。

マクロ経済スライドの概念

基礎年金はいくらもらえる?

2020年4月1日(令和2年度)の年金受給額(満額)は、月額65,141円です。年間で781,692円の支給ですね。年金支給額は毎年改定され、その年度によって受け取れる額は変わります。年金の支給額は、日本年金機構のホームページでも公開されています。その年の満額を受給できる人は、20歳から60歳までの40年間、国民年金保険料を支払った人で、原則として65歳から受け取れます。年金受給額は減りますが、年金受給資格は10年以上年金保険料を支払った人です。年金受給資格期間25年から10年への短縮は、平成29年から変更になっています。

<国民年金>

●受給資格期間:10年以上

●受給開始年齢:原則65歳以上

●年金受給額(満額):781,692円(令和2年度)

国民年金(基礎年金)は、原則65歳からの受給スタートですが、繰り上げ受給や繰り下げ受給を選択することも出来ます。60歳で定年を迎え65歳の受給開始の5年間の収入確保で年金を受給したいという人、65歳を過ぎても仕事をしていたい人などもいます。現在のところ国民年金受給の繰り上げ(65歳より早く受給)の場合、月単位で0.5%月単位で受給金額が減額となります。繰り下げ(65歳以降に受給をする)の場合、月単位で0.7%の増額で受給できます。

<繰り上げ受給(65歳より前に受給)>

月単位で0.5%の減額

・一生減額となる

・遺族厚生年金の受給権を得ても選択適用できる

・受給権発生後は請求の取消しは出来ない

・障害基礎年金は受給出来ない

・寡婦年金は受給出来ない

・付加年金は受給出来ない

<繰り下げ受給(65歳より後に受給)>

月単位で0.7%増額となる

▼参考▼

公的年金を理解したら将来のことを考えよう!

2019年には、金融庁の「金融審議会 市場ワーキング・グループ報告書『高齢社会における資産形成・管理』」の発表によって老後を迎えるまでに2,000万円の貯蓄が必要!だなんていう不安が世間を賑わせたこともありました。

これまで国民年金(基礎年金)について説明してきましたが、どうですか?自分が60歳を迎えた時に年金で十分暮らしていける!という想像ができましたか?日本の年金制度はなくならないと思いますが、年金で今と変わらないような暮らしができるかというと難しいようにも思います。

日本の年金制度は国民年金保険の他に公務員や会社員には厚生年金があったり、複雑だなぁと思っている人も多いでしょう。年金(公的年金)の種類は主に3つ「老齢年金」「障害年金」「遺族年金」です。老齢年金はこれまで説明してきた、国民年金(基礎年金)と厚生年金がそれにあたります。障害を持ってしまった時には、その障害の度合いに合わせて障害年金、加入者や受給者が亡くなった時に遺族がもらえる「遺族年金」がありますが、自分の将来を考えるのであれば、まずは自分も家族も健康で老後を迎えた時を考えたいですよね。ですから、国民年金の仕組みをなんとなく理解出来たら自分は老後の生活にいくら用意しておけば、今と変わらない生活水準で暮らせるか考えてみましょう。若い人は遠い未来のように思えますが、早いうちから資産形成しておくと困らずに済みます。

収入が少なく貯蓄も思うようにできない、老後のことを考える前に今の生活が大変!という人も、収入と支出のバランスを見直してみることからスタートしてみましょう。

①毎月の支出を把握する

②固定費を削減する

③貯蓄分を先取りでためるの3つが大切です。

家計の中で支払い割合の大きい住宅ローンの見直しを行うのは節約額が大きくなりそうです。その他に、携帯電話を格安SIMに変更する、電気代、ガス代などを今よりも安い電力会社やガス会社に変更することで固定費を大きく減らすことができるかもしれません。固定費の何にいくらかかっているのか洗い出してみると意外と無駄なものが見えてきたりします。このように固定費の見直しを行い固定費の削減から貯金がたまっていくと嬉しいと思います。

60歳までに2,000万円の貯金を目標にしたとします。例えば、20歳からコツコツ60歳まで月に1万円のタンス預金をしたとすると480万円貯められます。2万円に増やしても960万円です。銀行で預金しても利息はわずかで貯蓄金額が少ないと大きく増やすのは難しそうです。収入が少ない早い内からコツコツ貯蓄してもなかなか貯蓄額2,000万円に届きそうにありません。ですから、貯蓄以外の方法でもお金を増やす方法も考えておく必要がありそうです。

最近では、少ない資金からでも始められる投資方法もたくさんあります。投資にはリスクがつきものですが、例えば、NISA・つみたてNISAやiDeCo、積立保険、個人年金保険など銀行預金以外の方法も組み合わせて老後資金を貯める方法を探してみるとよいと思います。