日銀の言う、基調的な物価上昇率とは

2024年4月28日(日)記

4月25日(木)~26日(金)の日銀金融政策決定会合での決定事項は、

無担保コールレートオーバーナイト物を0~0.1%程度で推移するよう促すという方針を維持することを全員一致で決定した。

長期国債およびコマーシャルペーパー、社債の買い入れは、2024年3月の決定会合で決定した方針に沿って実施する。

でした。

簡単に言うと、何もしない。この悪夢のような円安局面で。😱

この決定を受けて、朝方に1ドル=155.5円付近だったドル円レートはあっさり156円を超え、ニューヨークの外国為替市場がCloseしたよく土曜の朝には1ドル=158.33~158.36円と、ただでさえ悲惨な円安がさらに急速に悪化しました。

何もしない主な理由は、基調的な物価上昇率がまだ2%に達していないから。決定会合後の総裁記者会見で、植田総裁はこの「基調的な物価上昇率」という言葉を繰り返し使っています。

物価の基調的な上昇率は需給ギャップの改善に加え、賃金と物価の好循環が引き続き強まり、中長期的な予想物価上昇率が上昇することから徐々に高まっていくと予想される。

基調的な物価上昇率が見通しに沿って2%に向けて上昇すれば政策金利を引き上げ、金融緩和の度合いを調整していくことになる。

為替レートの変動は経済・物価に影響を及ぼす重要な要因のひとつになる。仮に基調的な物価上昇率に無視し得ない影響が発生するようであれば、金融政策上の考慮あるいは判断材料となる。

基調的な物価上昇率には、円安が今のところ大きな影響を与えているということではない。

基調的な物価の動きに影響するかどうかで決まってくる。

基調的な物価上昇率は2%を下回っている。

なにこれ?というのを説明するのが、この記事の目的です。

基調的な物価上昇率とは

日本銀行のWebサイトに、

というページがあって、ここに「基調的な物価上昇率」なるものの推移が示されています。決定会合の少し前にデータが更新されました。

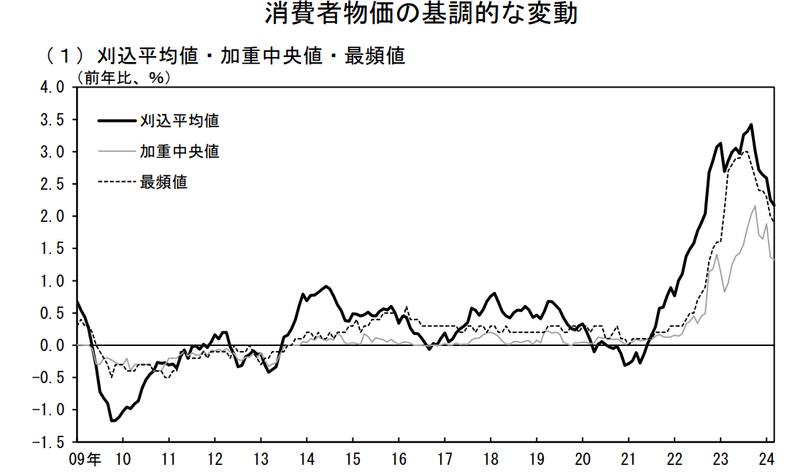

この図表(PDFファイル)を開くとグラフが2つ描いてあります。1つ目のグラフに「消費者物価の基調的な変動」と書いてあることからもわかるように、これが植田総裁が何度も言及している「基調的な物価上昇率」です。そして、「今はまだこれが2%を下回っているけど、これが2%を上回ったら利上げするよ」と記者会見で説明しているのです。

(2020/4月以降は、高等教育無償化等の影響も除いた日本銀行調査統計局の試算値)

刈込平均値は、品目別価格変動分布の両端の一定割合(上下各10%)を機械的に控除した値

加重中央値は、価格上昇率の高い順にウエイトを累積して50%近傍にある値。

最頻値は、品目別価格変動分布において最も頻度の高い価格変化率。

いや、ここ半年くらいは低下気味だけど、1年以上も2%を上回るどころか3%付近をうろうろしてるでないの!とふつうは思います。私もそう思います。2%を下回っていると言われて、うんそうだねとかはいそうですかと思った人は、この先悪いやつに騙されないか、ひょっとして既に悪いやつに騙されている最中でないかを心配したほうがいいです。😅

日銀ロジックでは、「この3%には、為替が円安に動いて輸入物価が上昇しそれが国内の物価に時間差で波及した効果が含まれている。だから基調的な物価上昇率は2%を下回っている。」のだそうです。

いやいや、そんなこと言ったって、我々の財布からカネが出ていくときに「これは輸入物価上昇の影響だから」とか「これは基調的な物価上昇だから」なんて区別しません。何の影響であれ値上がった分余計にカネが出ていくんだから。よほど利上げしたくない理由があるんじゃないかと疑いたくなります。

3つの「基調的な物価上昇率」

前出のグラフには、3本の線がありました。刈込平均値、加重中央値、最頻値。これについて少し補足説明します。

まず、この3つの値はすべて、CPI(消費者物価指数)を元に作成されています。CPIを少し加工して、ただの「物価上昇率」ではなく「基調的な物価上昇率」を見極めようとしているのですね。

刈込平均値は、物価上昇率上位10%と下落率10%の品目を除外して計算したCPIです。実験データから異常値を除去する時にもよく使う手法です。

特殊要因でやたら値上がったり値下がりしたものを除外して、全体の傾向をつかもうという値です。

加重中央値は、品目を価格上昇率の高い順に並べ、その順番にウェイトを累積加算して50%になったところにある品目の価格上昇率です。ここで「は?」と思った方は、たぶん「ウェイト」という言葉に引っかかったと思うので「ウェイト」について説明します。

CPIは、消費者が購入する様々な商品やサービスの価格を合成して計算されます。この時に、すべての品目の価格を単純に合算して平均を取るのではなく、よく買うものほどCPI値に大きく影響するように調整されます。「ウェイト」はその調整値です。よく買うものほどウェイトが大きい。

つまり、わりと頻繁に購入するものの中で、価格上昇率が真ん中くらいの品の物価がどれくらい上がったかを示している、と考えると良いでしょう。

最頻値は、読んで字のごとく最頻値。3%の値上げをする商品がいちばん多ければ3%だし、10%も値上げする商品がいちばん多ければ10%になります。

簡単に言えば

以上、基調的な物価上昇率とは何か、を説明しました。

そして日銀は、「基調的な物価上昇率が2%を超えたら利上げするよ、でも今はまだ2%を超えてないから利上げはまだだよ」と言っています。どうみても1年以上2%を超えているのに。まだ2%を超えていないと詭弁を展開する根拠は、輸入物価の上昇に起因する値上がりは基調的ではないから。

このことから、円安がさらに進んで物価が値上がっても、それだけでは日銀が利上げに踏み切る可能性は低いと、言わざるを得ません。植田総裁が予兆なくタカ派に豹変でもしない限り、円安は止まらないでしょう。困ったもんです。

この記事が気に入ったらサポートをしてみませんか?