あなたは子どもの教育費を、どのように準備しますか?

25年前の小春日和のとてもよく晴れた日に、二人の若者が同じ大学を卒業しました。

彼らはとてもよく似ていました。

成績も同じぐらいで、同じテニス部に入っていて、思いやりのあるやさしい人柄もよく似ていました。

最近、この二人は25回目の同窓会で大学にやってきていました。

卒業後も彼らはとてもよく似ていました。

幸せな結婚をして、2人の子どもがいるところも同じでした。

驚いたことに、この二人は就職した会社も同じところだったんです。

しかし、1つだけ違いもありました。

1人は、子どもが大学に行くときの資金調達に苦労しています。

もう一人は、余裕資金で子どもを大学に行かせています。

何がこの違いを生じさせたのでしょうか?

人間の人生で何がこのような違いを起こさせるのかを考えたことがありますか?

その違いは、持って生まれた知力、才能、はたまた懸命な努力によって生じるとは限りません。

この二人の違いは、お金に対してどういう知識を持っていたのか?

そしてその知識をどのように活用したのか?という点に違いがありました。

一人は、子どもが生まれるとすぐに、親が子どものためによく入る学資保険で大学費用を準備することにしました。

毎月20,408円を10年間払い込み、そして8年間据え置くプランで、合計で2,448,960円を払い込み、子どもが大学に進学するときには、240万円を複数年で受け取ることができるプランでした。

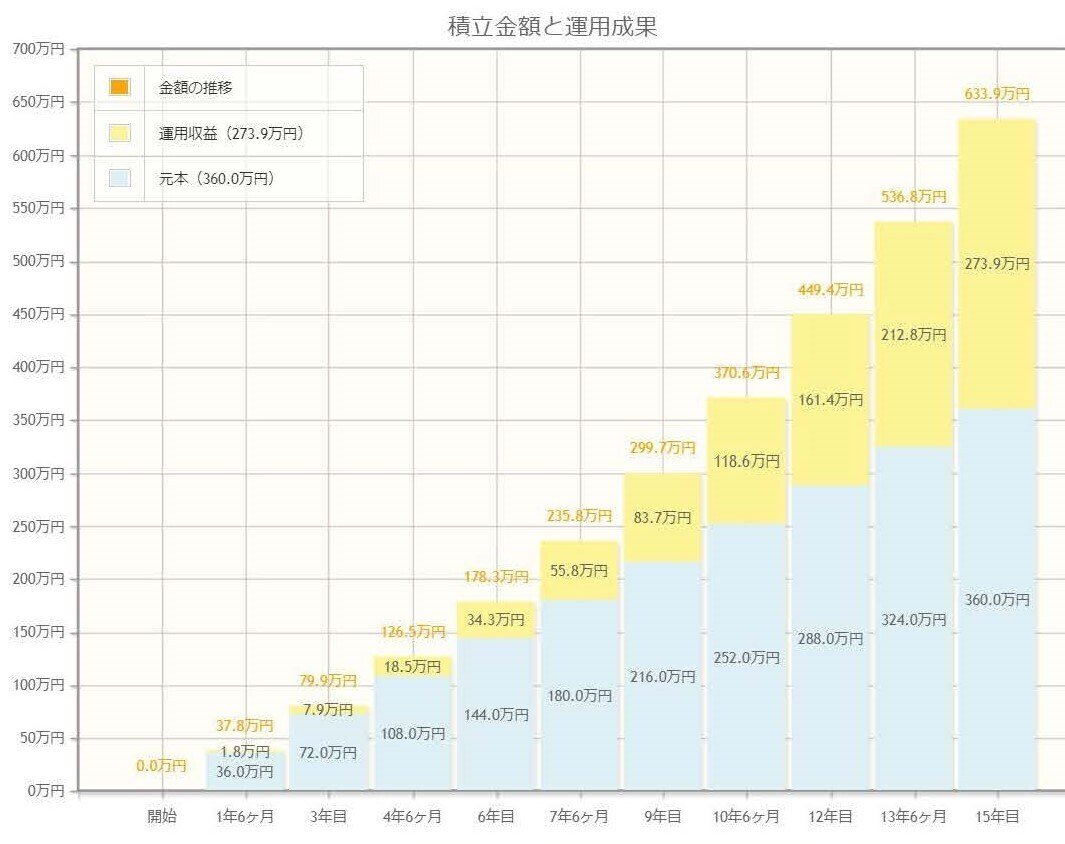

もう一人は、オフショア地域で海外投資をすると国内で学資保険を積み立てるより受取金額が多いことを知っていました。

子どもが生まれるとすぐに、海外で長期投資を始めました。

毎月2万円を15年間積み立てて、最終的に年間利回りは平均7%で運用ができました。

子どもが大学生になるときには、360万円積み立てたものが複利で運用され、最終的に約633万円で受け取ることができました。

大学費用で苦労している一人目の夫婦は、払い込みをしたお金に対して受取額は48,960円少なくなっていました。

「A社の学資保険」は、保険料払込免除特則が付いており、契約者に万一のことがあった場合には、以後の保険料の払い込みの必要はありません。

その場合も学資年金としてそのまま受け取りができる内容になっていました。

もう一人の夫婦は、年間平均7%の利回りで効率よく資産が運用できたため、約273万円のお金が増えました。

こちらは、万が一のときの保障は特にありませんが、その保障の分が受取額として還元されていると考えるといいでしょう。

もし保障を備えたい場合は、別で掛け捨ての保険などに加入することで、十分に対応できそうです。

今回は、日本の学資保険と海外投資の長期積立を例に考えてみました。

将来の受取金額の違いと万が一のための保障をどのように考えるのか?によって、選択肢が違ってくるのではないかと思いました。

下記にお知らせするLINEでは、あなたが知らずに損をしている『海外投資』の世界を知っていただけるものをご用意させて頂きました。

私の海外投資アドバイザーとしての活動拠点である、アールトラスト・インベスターズ株式会社の代表のミニセミナーなどを観ることができます。

もしよろしければ、参考にしてください!!

※画像をタップ ↓ ↓ ↓

この記事が気に入ったらサポートをしてみませんか?