「なんでNPO法人なんですか?」マネージャーになると、いきなりNPO運営に詳しい人と思われるので、これに答えるための準備をしないといけない~書籍「NPO法人実務ハンドブック」~

最近は、企業からNPOに転職している人も増えてきました。私も2010年に10年間務めたIT企業から子ども関連のNPOに転職をしました。34歳という年齢と社会経験からマネージャー候補として入職したのですが、マネージャーになると、いきなりNPO運営に詳しい人と思われてしまいます。

企業で働いていたときはシステムエンジニアや研修運営をする役割でしたので、組織運営や会計に関することには全く関わってきませんでしたが、NPOに転職すると幅広い範囲で仕事が任されますので、組織運営や会計のことも業務の中で普通に求められます。

今までNPO法人の組織運営や会計のことを知らなかった人が網羅的に勉強するためによい本が以下です。

NPOって何?なぜ?系の質問は答えるのは結構難しい

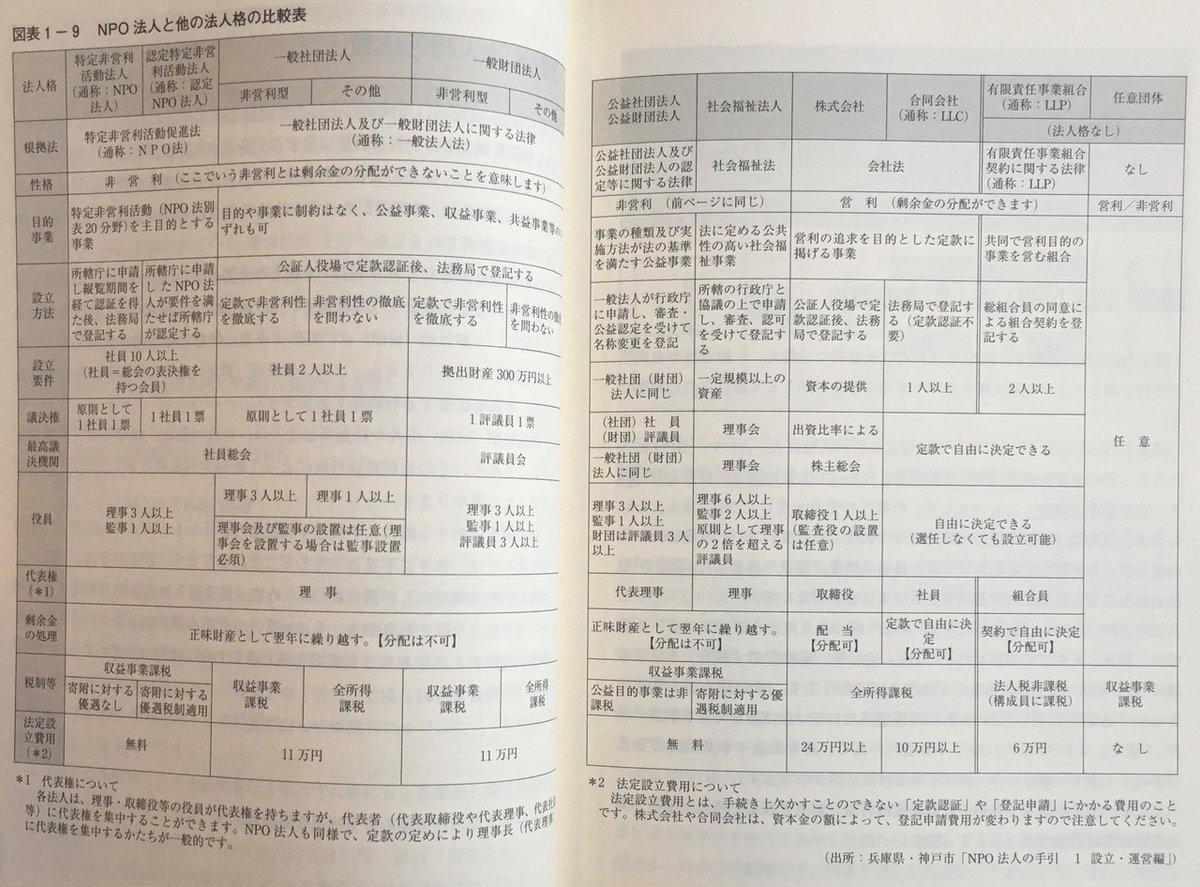

講演会や寄付者とのイベントなどで外部の方からよく聞かれるのが、「NPO法人って何ですか?」「なぜNPO法人の法人格で運営されているのですか?」といったNPOって何?なぜ?系の質問です。

よくある「なぜ企業法人ではなかったのですか?」の質問に対して、「非営利活動しているからですかね~」とか適当に答えていると、「だったら非営利型の一般社団法人とかありますよね!なぜNPOなのですか?」などとさらに突っ込んだ質問をされてしまってあたふたしてしまいます。

こうした時に大切なのはNPO以外の法人格を知っておいて、その全体像を思い浮かべながら答えていくのがよいです。

NPO法人実務ハンドブックP42-P43から抜粋

NPO法人で営利事業のみ行っている場合の回答例はこんな感じです。「団体の法人格の選択はとても重要だと思います。現在、うちの団体は非収益事業は行っていないのでそういう面では企業でもいいのかもしれません、しかし、今後の事業の展開次第では非収益事業を行う可能性がありますし、自治体の委託事業や助成金の条件で企業法人は含まれないものも多いためNPO法人の方がよいと考えています。一般社団法人の非営利型もよいのでは?と思われるかもしれませんが、わが団体は広く寄付を募っていきたいので、その際に一般社団だと非営利型かそうでないかは分かりにくいので、不利です。また、NPO法人から認定NPO法人になると税額控除などの税制優遇が得られます。収益事業から非収益事業へ年間200万円振替えることができるみなし寄付金制度もつかうことができるので税制的に有利です。では、税制優遇を得られる公益社団で法人でもいいのでは?と思われるかもしれませんが、公益法人には公益目的事業比率が50%以上である必要があり、それが事業の自由度を縛られてしまいます。」と説明すれば、だいたいの質問者は納得してくれます。

「寄付ってなんで消費税かからないんですか?」の何気ない質問に備える

NPO法人では寄付を集めている団体も多いです。実際私もマネージャーをしていた事業にご寄付を頂いたことがあります。寄付をもらってありがたいねーと別のスタッフと話をしていたら、ふと「寄付ってなんで消費税かからないですか?」と何気なく質問してきました。「へー、そんなこと気になるんだ~」とその場はごまかしましたが、家に帰ってから必死で調べました。

NPO法第70条第2項において「消費税法の適用に関しては同法別表第三に挙げる法人とみなす」と規定されています。これにより、消費税法の適用にあたっては消費税法別表第三に記載されている公益法人等と同じ扱いとなり、消費税法第60条に規定する特例の一部が適用されます。

NPO法人実務ハンドブックP116から抜粋

つまり、NPO法により会費・寄付金・助成金の対価性がないものについては課税対象外であることが定められているからであるが、気を付けなければいけないのは会員にサッカー試合の招待券など対価性があるものを渡している場合には課税対象となる可能性があるということです。

「マネージャー、領収書に印紙貼らなくていいんすか?」のインターン生の質問にも答えないといけない

消費税以外にも、領収書に貼る印紙についてもNPO法人は異なります。以下の理由で領収書への印紙添付は不要になります。

領収書は「金銭又は有価証券の受取書」(17号文書)」に該当しますが、このうち営業に関しない受取書は非課税になっています。NPO法人が行う行為は、定款の定めにより、利益金または剰余金の配当または分配ができないこととされている場合は、営業には該当しません。したがって、営業者に該当しないNPO法人が作成する領収書は非課税となります。(P253から抜粋)

契約書にも印紙を貼る必要がありますが、請負契約や委託契約などの各種条件によって貼る必要がある・ないが決まりますので、詳細は調べる必要があります。

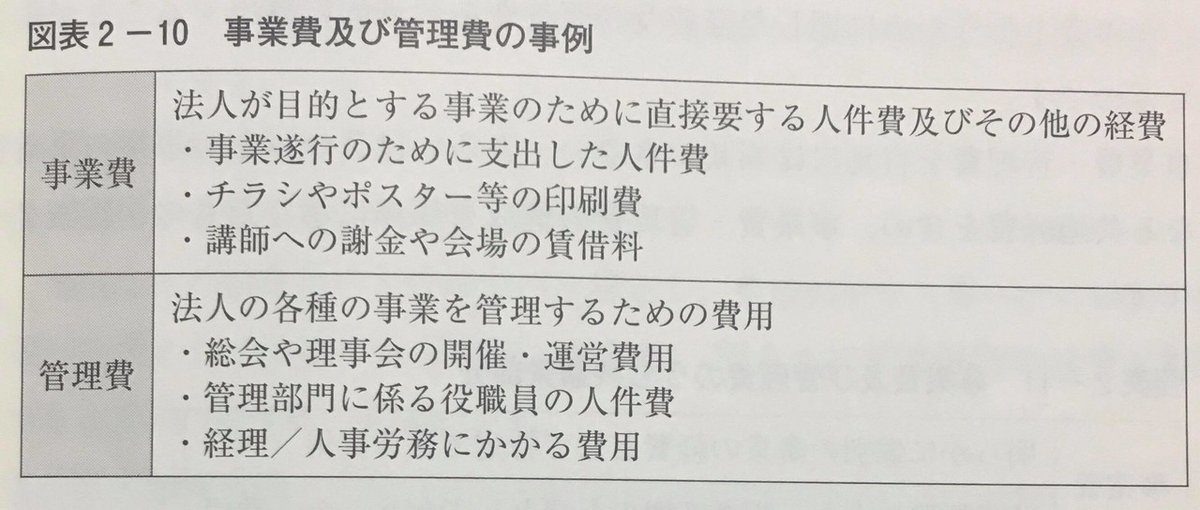

代表からの「Aさんの人件費配賦したいから関与度を明確にしておいてね。管理費を適して仕分けること重要なんだよね~」の言葉の意味をくみ取る

マネージャーをしていると、担当事業の収入や費用について管理をする必要があります。私がマネージャーになって第一四半期が終わろうとしていた時の会議にて、「Aさんの人件費配賦したいから関与度を明確にしておいてね。管理費を適して仕分けること重要なんだよね~」と代表から言われました。初めて聞いた時は、なんのことを言っているのかわからなかったので、家に帰ってから必死で調べました。

企業会計では費用を売上原価や販売費及び一般管理費などで表示するのですが、NPO法人会計では事業費と管理費に分けています。

NPO法人実務ハンドブックP89から抜粋

なぜ費用をこのようにわけるのかの理由が説明されていました。

NPO法人に対して寄付等を行う資金提供者の最大の関心事である「資金が自身の意思を反映した事業に使用されたか否か」を明確にするためです。管理費が事業費を大きく上回るような場合、当該法人がその目的として掲げる特定非営利活動を本当に実施しているか、寄付者等にとって懸念すべき点にもなるでしょう。

確かに、寄付者にとっては、困りごとを抱えている人に対しての活動に寄付をしたい思いがありますので、その費用をきちんと把握することは重要なようです。また、管理費比率が何%かによって寄付がどれだけ有効に使われているかを見ている寄付者もいるようです。

事業費と管理費をきちんとわける必要があることはわかりましたが、どのように配賦したらよいのでしょうか。費用の按分の仕方は「従事割合」「使用割合」「面積割合」「職員数比」等が使用されています。今回、職員の関与度を明確するのは、従事割合で按分をする方法を採用するということです。下表のように事業毎の関与度を決めておき、比率に合わせて管理費を計上していきます。

NPO法人実務ハンドブックP94から抜粋

さいごに

企業からNPOへの転職は、積んできたスキルや経験を期待されている場合が多く、マネージャー等の責任のある役職にいきなり就くことがあります。経験があるとはいえ企業とNPOでは準拠している法律も違うこともあり、知らないことも多いです。そうした場面に直面した時には何かしら説明している本や資料があります。しかし、かなりニッチな領域なので書店では見つからないことも多いです。この本はNPO向けに会計税務の情報を提供している「NPO会計税務専門家ネットワーク」が編著しており、こうした活動をしている団体の情報を平時からチェックしておくことが重要となります。

このように、NPOに転職して困るであろう様々な場面を想定した情報提供をマガジンで提供しております。気になる方はフォローしてください!

記事を読んでくださいましてありがとうございます。少しでもお役に立てれば幸いです。おかげさまで毎回楽しく制作しております。皆さんからの応援があるとさらに励みになりますので、サポートお願いいたします!!