日産化学【4021】成長を続けてきた日産化学の業績停滞の理由と今後の業績

日経平均に採用されている企業を全て取り上げているこのnote、今回取り上げるのは日産化学株式会社です。

事業内容と業績のポイント

それでは早速ですが事業内容から見ていきましょう。

日産化学の主な事業セグメントは以下の4つです。

①化学品事業:

(1)基礎化学品:高純度薬品(半導体洗浄やLED用途)、アドブルー(ディーゼル車の排気ガス浄化)など

(2)ファインケミカル:ハイライト(プールや浄化槽の殺菌消毒など)

②機能性材料事業:コーティング材料

(1)ディスプレイ材料:サンエバーやレイアラインなどディスプレイ用途のコーティング材料

(2)半導体材料:ARCなど半導体用途のコーティング材料

(3)無機コロイド:光学フィルム用コーティングなどコーティングなどに使われる「スノーテックス」など

③農業化学品事業:

(1)農薬:ラウンドアップ(除草剤)、アルテア(除草剤)、グレーシア(殺虫剤)など

(2)動物用医薬品:フルララネル(ノミ、ダニなどへの対策)など

④ヘルスケア事業:

(1)ヘルスケア:リバロ(コレステロール薬)、ランデル(腎保護薬)などの原薬

(2)ファインテック:医薬品や原薬、その中間体の製造

このヘルスケア事業のビジネスモデルの特徴は医薬品メーカーに原薬や技術提供を行うという点にあります。

セグメント別の売上構成と(営業利益額)は以下の通りです。

①化学品事業:17.1% (14億円)

②機能性材料事業:36.2% (254億円)

③農業化学品事業:35.8% (231億円)

④ヘルスケア事業:2.9% (30億円)

⑤その他:8.0% (▲6億円)

機能材料事業と農業化学品事業が売上・利益ともに主力事業です。

主力の2事業についてもう少し詳しく見ていきましょう。

機能性材料事業の売上構成を見ていくと、ディスプレイ材料と半導体材料が大半を占めており、半導体市場やディスプレイ市場の影響を受けやすい事が分かります。

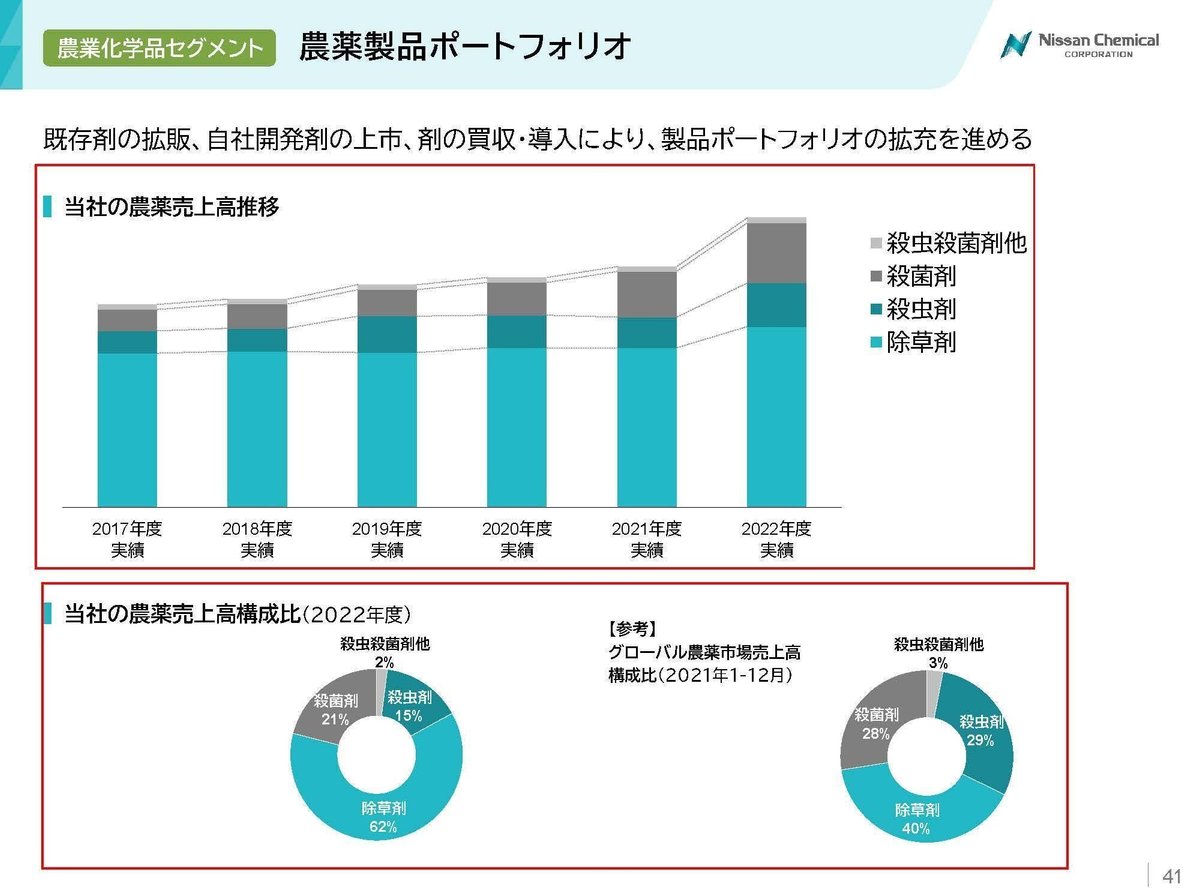

続いて農業化学品事業ですが、農薬の売上構成を見ていくと、除草剤の比率が高く62%となっています。

主力のラウンドアップマックスロードという除草剤は、国内農薬市場でもトップの売上規模を持っています。

除草剤が主力ですから、天候に需要が一定程度左右されます。天気が良好であればそれだけ草も伸びますので主力の除草剤の必要性が増します。

一方で天候不順になれば需要が減少するという訳です。

天候によって一定の増減がありますので業績を考える際には天候にも注目という事ですね。

とはいえ、農薬は安定した需要が期待できる製品です。

安定事業があると、設備投資が必要な機能材料事業などに投資もしやすいので、強みとなりますね。

続いて市場別の売上構成を見ていくと以下の通りです。

①日本:46.4%

②中国:13.4%

③韓国:10.5%

④その他アジア:12.8%

⑤欧州など:16.8%

日本が主力市場ですが、アジア諸国を中心に海外が半分以上を占めています。

日本を含めた、アジアの市場動向に影響を受ける構成となっています。

続いて長期的な業績の推移を見ていくと成長傾向が続いています。

2010年代に入って以降は売上、利益ともに大きな成長が続いており、特に利益面の成長は大きいです。

2014年度→2022年度の営業利益率の変化は14.8%→22.9%となっており収益性を高めつつ成長してきた事が分かります。

その要因は主力事業の成長です。

機能性材料事業の2014年度→2022年度の変化は以下の通りです。

売上高:494億円→826億円

営業利益(率):120億円(24.3%)→254億円(30.8%)

ディスプレイや半導体用途で使われていますので、電子機器の市場拡大と共に成長が続いている事が分かります。

今後も市場の成長に伴う事業の拡大が期待されます。

農業化学品事業も成長が続いています。2014年度→2022年度の変化は以下の通りです。

売上高:457億円→816億円

営業利益(率):92億円(20.1%)→231億円(28.3%)

日本が主力市場ではありますが、中国やアジア諸国の規模も大きいです。

人口が増加しており食料需要の増加と共に農薬の需要拡大も期待されます。

主力事業では今後も市場の成長が見込まれますが、この好調が続く事が期待できるのかというとそうではありません、2023年3月期の業績をもう少し詳しく見てみましょう。

2023年3月期は業績自体は好調で営業利益、経常利益が9年連続、純利益は10年連続の過去最高益といった状況でしたが、それでも業績は下振れしたとしています。

下振れ要因となったのは下期です。

下期のみの業績では売上は前期比で+2%の微増で、営業利益は▲19%、純利益は▲23%と苦戦しています。

2023年3月期の下期からは利益面の悪化が起きている事が分かります。

セグメント別の営業利益の前期比を見ていくと、農業化学品事業が+55億円と大幅増益となりましたが、化学品事業は▲24億円、機能性材料事業は▲22億円と増収ながらも減益となっています。

事業によっては苦戦していた事が分かります。

そして、化学品事業や機能性材料事業は2Q以降は売上も利益も減少しており苦戦しています。

通期では好調だった農業化学品事業も、売上は拡大が続き販売面は好調ですが、3Q以降の営業利益は前期比では微減となっており成長が見られるわけではありません。

成長を続けてきた日産化学ですが、2023年3月期では事業全体的に下期にかけては苦戦し始めた事が分かります。

化学品事業の苦戦要因としては、メラミンという製品を高付加価値・高シェア製品への経営資源集中のために終売した影響や、テピックという半導体など電子材料用途の製品が下振れし、さらに原燃料高を受けて減益になったとしています。

原燃料高に加えて、半導体市況の悪化や消費低迷による電子製品への悪影響など市場低迷による影響を受けています。

機能性材料事業の減益要因としては、ディスプレイ市場が落ち込んだことと、半導体市場が下振れした影響が出たとしています。

こちらでも半導体市場悪化の影響を受けています。

2024年3月期に入っても半導体市況の悪化は続いており、半導体企業の状況を見てみると、2024年下期あたりからの回復を見込んでいる企業が多いです。

2024年3月期や2025年3月期では業績に一定の悪影響が出やすい時期だと考えられます。

農業化学品事業は2024年3月期の年間予想は3%の増収を予想としており、大きな成長を見込んでいるわけではありません。

需要に大きな波が無い分、大きな上振れも考えにくいです。

2024年3月期の業績を考えてみると、農業化学品事業が大きな成長が見込めないという事は、化学品事業や機能性材料事業で市況悪化の影響を受けて業績は悪化しやすい時期だという事ですね。

また、コスト増加の影響も考えられます。

2026年までの成長イメージを見てみると、機能性材料事業の半導体材料を中心とした成長を描いています。

半導体市場は長期的には、大きな成長が期待されている事もあり、直近では市況が悪化する中でも投資には積極的です。

市場成長と共に長期的には業績に貢献する可能性は高いですが、短期的に考えると市況悪化の中で投資を増やしており、コスト増加によって業績への悪影響は大きくなりやすいと考えられます。

このように一定の業績悪化が考えられますから、まずは市況の回復に注目です。

という事で日産化学は農薬やディスプレイや半導体向けの機能性材料事業に強みを持った企業です。

主力製品の市場も拡大する中で、長期的な業績の推移を見ても成長が続いています。

ですが2023年3月期の下期は前期比で減益となっており、半導体市況悪化や原燃料高など市場環境の悪化による影響が一定程度出ています。

農薬関連の事業は堅調ですが、2024年3月期は大きな成長は見込んでいません。

安定した需要がある一方で需要の大きな上振れなどは考えにくい事業です。

となると市況悪化による化学品事業や機能性材料市場の業績悪化を受けて、企業全体の業績も悪化しやすい時期だと考えられます。

市況の回復がいつ進むかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

売上高:1553億円(▲2.4%)

営業利益:334億円(▲13.8%)

経常利益:350億円(▲15.2%)

純利益:260億円(▲15.6%)

減収減益で苦戦した状況となっています。

セグメント別の営業利益と(前期比)は以下の通りです。

①化学品事業:3億円(▲12億円)

②機能性材料事業:174億円(▲34億円)

③農業化学品事業:145億円(▲7億円)

④ヘルスケア事業:23億円(+2億円)

ヘルスケア事業以外の事業は減益と苦戦しており、特に機能性材料事業のが苦戦しています。

とはいえ、3Q単体では売上、利益ともに上振れしたとしています。

4Qでは化学品やディスプレイで一定の下振れの可能性があるという事で、業績予想の修正はしていないようですが、想定以上の市況回復は進んでいるようです。

主力事業の状況についてもう少し詳しく見ていきましょう。

化学品事業では半導体市場の落ち込みを受けて、それに使われるテピック関連の事業が悪化し、さらに中国の競合品の市況価格が下落しているようです。

中国では経済が停滞しており内需が落ち込む中で、多くの分野で生産能力が過剰となってしまっています。

結果として輸出量を増やしており、市況が悪化している製品が多いです。

中国経済の悪化の長期化は、市況価格悪化による影響も長引く可能性があり注意が必要です。

一方で3Q単体では、利益面は原燃料安によって前期比横ばいとなったとしています。

原燃料相場は落ち着きが見られますので、今後も利益面への好影響が期待されます。

とはいえ、化学品事業では半導体市況の悪化に加えて中国経済停滞の影響も出ており、業績回復には時間がかかりそうです。

続いて、機能性材料事業ではディスプレイは大型モニター需要や自動車生産回復で車載向けの需要増もあり、増収増益となっていますが、半導体向けの製品が市況悪化を受けて減収となり業績は落ち込んでいます。

とはいえ、半導体事業は3Qには市場が徐々に回復したとしており、3Q単体の売上は前期比で増加に転じたようです。

市況の回復による一定の業績の改善が期待できますので、市況に注目です。

また、これまでは成長が続いていた農業化学品事業も業績が悪化してしまっています。

天候不良や流通在庫の影響もあったとしています。

農薬工業会によると、農薬年度(10月~9月)での2023年度の国内農薬出荷は前年度比▲4.0%になったとしており、天候不良もあり市況の悪化が起きています。

流通在庫に影響が出ているという事ですので、流通在庫が正常化されるまで今後も一定期間は悪影響が考えられます。

そういった中で、通期予想も減益を見込んでいます。

半導体の低調に加えて、設備投資や研究開発増強による影響を見込んでいるようです。

事業自体も回復に時間がかかりそうな者が多いですし、コストも増加する中で苦戦が続く可能性が高そうです。

とはいえ、3Qには一定の市況改善が見られ始めているようですから、半導体市況の回復がさらに進むかに注目です。

という事で直近では減収減益で苦戦した状況です。

化学品事業では半導体市場の悪化に加えて、中国経済停滞の影響を受けており、機能性材料事業もは半導体市場悪化の影響、農業化学品事業では天候不良の影響やそれに伴う流通在庫の影響などを受けています。

3Qでは半導体市況には一定の改善が見られ始めているとしていますので、その回復が進むかに注目です。

この記事が気に入ったらサポートをしてみませんか?