DIC【4631】インクの企業は業績悪化が続く理由と、現在の取り組み

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはDIC株式会社です。

印刷インキ、有機顔料などで世界でトップのシェアを持っていてインキ(インク)に強みを持った企業として知られています。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

主な事業セグメントは3つです。

①パッケージング&グラフィック事業:パッケージ用やインクジェット用などインキ関連を主力とした事業

②カラー&ディスプレイ事業:ディスプレイ用、化粧品用などの顔料、自動車向けの顔料など顔料を主力とした事業

③ファンクショナルプロダクツ事業:工業用テープやウレタン樹脂、アクリル樹脂などの機能性素材を中心とした事業

となっています。

セグメント別の売上構成を見ていくと

①パッケージング&グラフィック事業:50.5%

②カラー&ディスプレイ事業:23.5%

③ファンクショナルプロダクツ事業:29.9%

となっておりインキ系の事業である①パッケージング&グラフィック事業が主力の構成となっています。

一方で利益を見てみると

①パッケージング&グラフィック事業:203億円

②カラー&ディスプレイ事業:51億円

③ファンクショナルプロダクツ事業:236億円

となっており、機能性素材を扱っている③ファンクショナルプロダクツは売上は小さいながらも利益率が高く、利益面では最も大きな規模を有している事が分かります。

企業としても、祖業であり比較的安定収益が得られてきたインク関連の事業の利益を投資し、事業を拡大することで成長してきた企業であり、現在では利益面では機能性素材を扱っている事業の規模が非常に大きくなったという事ですね。

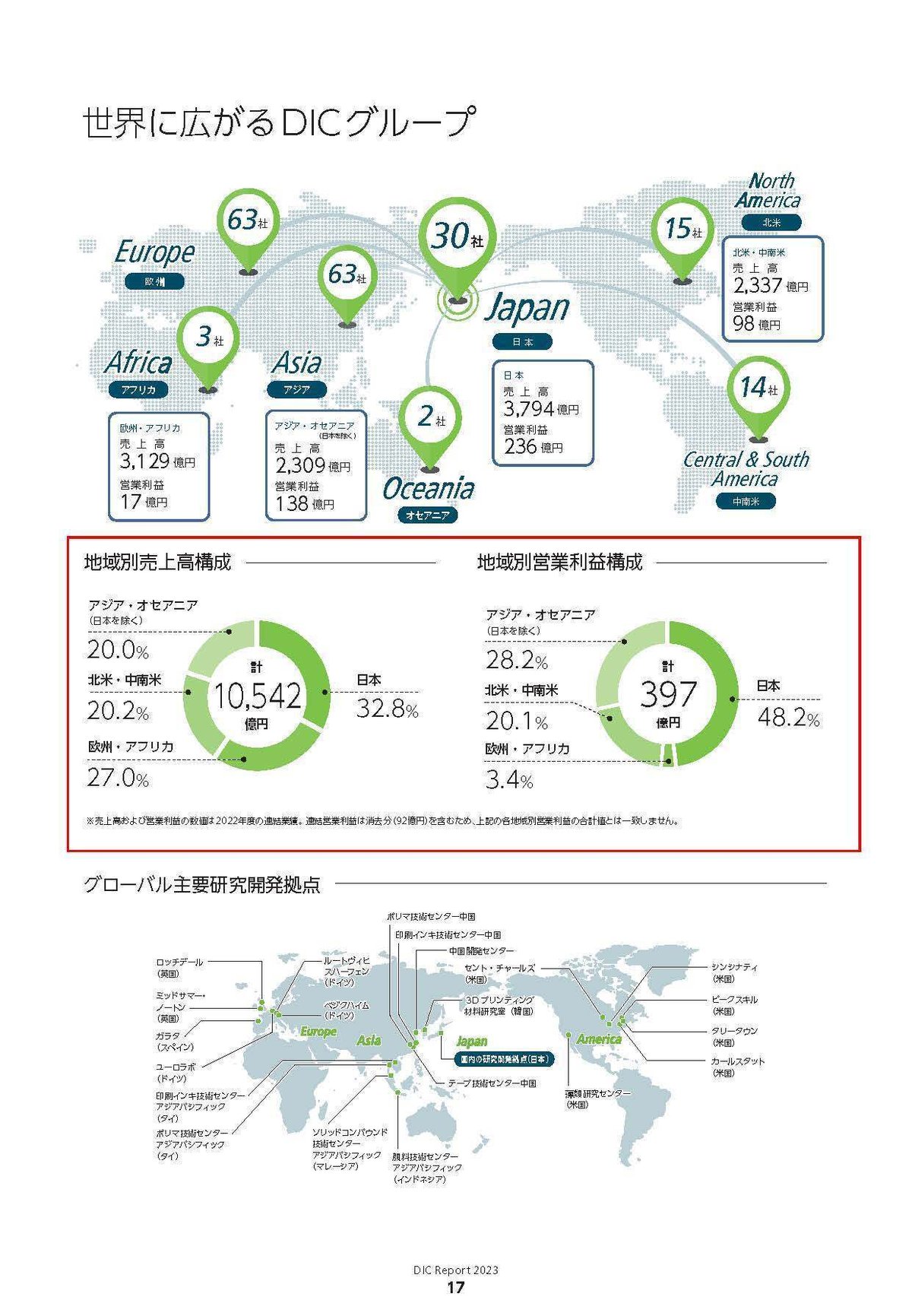

続いて地域別の売上構成を見ていくと

①日本:32.8%

②欧州・アフリカ:27.0%

③北米・中南米:20.2%

④アジア・オセアニア:20.0%

となっており日本が最大の市場ですが、比較的世界中に分散した構成となっています。

一方で地域別の利益面の構成を見てみると

①日本:48.2%

②欧州・アフリカ:3.4%

③北米・中南米:20.1%

④アジア・オセアニア:28.2%

となっており日本市場やアジア・オセアニアの規模が大きいです、一方で欧州・アフリカは非常に小規模となっています。

ちなみに、収益性の高い③ファンクションプロダクツ事業で日本の比率が高く、収益性の低い②カラー&ディスプレイ事業の欧州比率が高いので、利益に占める日本市場の比率が高く、欧州・アフリカの比率が低くなっています。

続いて近年の業績の推移を見ていってみましょう。

2014年からの業績の推移を見てみると、2014年~2020年までは売上は減少傾向でそれ以降は増加傾向にあり、2022年度は非常に大きく売上が増加しています。

一方で利益面は売上が減少する中でも2014~2017年度までは増加しています。ですがその後は減少を続け2022年度にはコロナの影響もあり売上が大きく減少した2020年と同水準まで減少しています。

2023年の見通しとしてはさらなる減益を見込んでおり、近年は収益性の悪化が目立つ状況となっています。

では売上は増加しつつも利益面は悪化していた、2022年度の業績をもう少し詳しく見ていきましょう。

2022年度は物流、原料コストの増加に対する価格対応と、円安による影響、さらに前期の3Qから買収したドイツの企業を新たに子会社とした影響が、通期で貢献した事によって売上が大きく増加したとしています。

一方で利益面ではデジタルやモビリティ関連の中心に高付加価値製品の出荷が減少した影響で減益になったとしています。

実際に主力製品の出荷量を見てみると、パッケージ用インキ、出版用インキ、顔料、機能性素材のすべての出荷量は減少に転じています。

特に顔料に関しては2022年の10~12月では28%減という非常に大きな落ち込みを見せています。

売上は増えていましたが、それは価格改定や円安、子会社が増えた事の影響が大きく、販売面を見てみると苦戦していたんですね。

営業利益の変動要因を見てみると、販売価格の改善によって736億円ほど業績を押し上げたものの、原料高の影響が606億円やコスト増加の影響が103億円、数量減少の影響が141億円ほどあり、結果としては減益となってしまったようです。

なので売上は増加していましたが、販売数量自体は減少しており、利益は減少傾向継続という事で、企業としては苦戦した状況が続いている事が分かります。

なので企業としては業績は悪化傾向だという事です。

続いて、もう少し詳しくセグメント別の業績の変動要因から、事業に影響を与える要因を見ていきましょう。

まず、①パッケージング&グラフィック事業ですが市場別の売上構成は、(1)日本23.2%(2)米州・欧州61.4%(3)アジア他15.3%となっており、米州・欧州を中心とした事業となっています。

そういった中で景気減速を背景に米州、欧州でも需要が落ち込んだとしています。

インフレによるコスト増を値上げによって対応した事で、業績は増収だったようですが、十分ではなく減益という状況だったようです。

①パッケージング&グラフィック事業はそれこそパッケージ用のインキも主力製品としているため、消費が低迷すると販売数量は減少します。

一定の規模がある日本、そして主力の欧米の消費の動向に左右される事業なんですね。

アメリカ経済などはそれでも強いですが、インフレが続く現状を考えると販売数量は減少傾向が続く可能性が高そうです。

一方で主力の欧米市場は価格改定もしやすい市場ですから、それによってどれだけ収益を改善できるかが重要です。

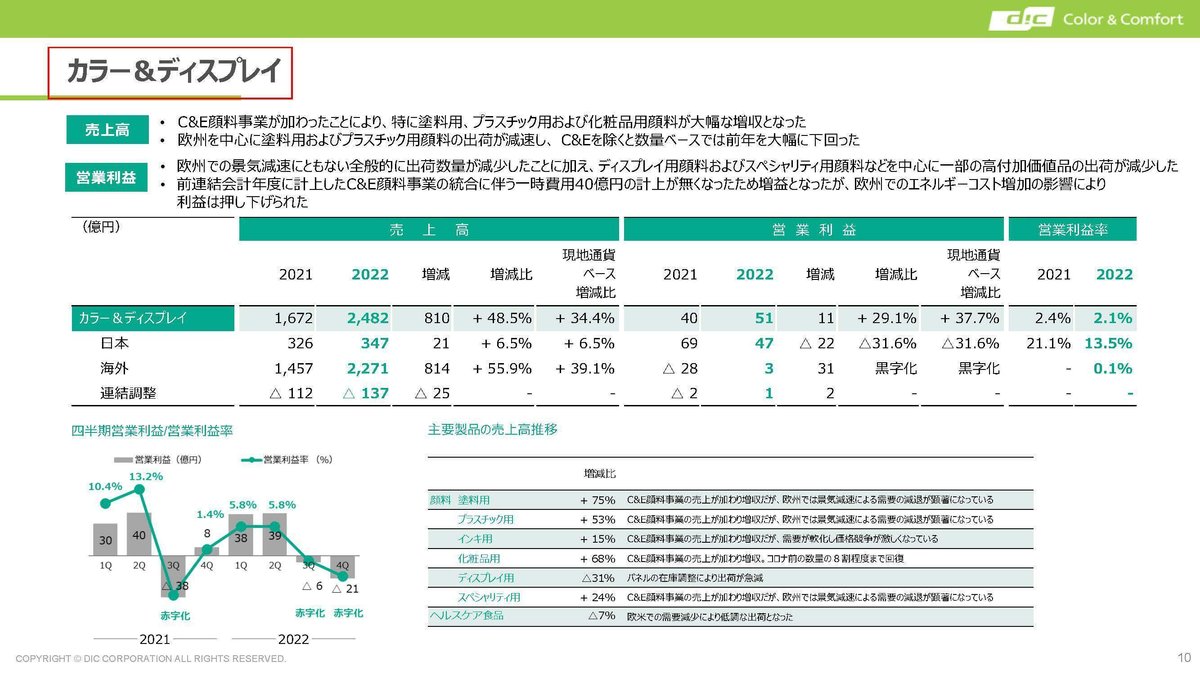

カラー&ディスプレイでは、先ほど見たようにドイツ子会社の増加によって売上は拡大したものの、その欧州市場での景気減速によって出荷量が減少した状況だとしています。

こちらの事業はドイツ子会社を取得した事もあり、その子会社の売上比率が54.7%ですから、欧州比率が高く、欧州経済の影響を受けるという事ですね。

現状を考えても欧州経済は減速傾向ですから、しばらくは苦しい状況が続く可能性が高そうです。

インキや顔料系の事業は、欧州市場の動向が影響を与えやすい事も分かります。

最後にファンクショナルプロダクツ事業は、価格改定の効果で増収となったものの電気・電子やディスプレイの需要減少、半導体不足による自動車市場の停滞により出荷が低迷したとしています。

この事業は半導体市場や、電気・電子商品、ディスプレイ市場の動向に左右されるんですね。

現在は自動車の生産は回復していますが、一方で消費の停滞による電子機器の販売減や半導体市場自体が調整局面となってる事を考えると、この事業も需要の回復には時間がかかりそうです。

という事で、消費の減退と半導体市場の低迷を受けて、販売面の苦戦は続きそうな状況だと分かります。

また、どの事業をとっても消費の動向には左右されやすい企業だという事も分かると思います。

そういった苦戦した状況の中でDICが取り組んでいるのが、重点領域の拡大と、構造改革、低収益事業やノンコア事業からの撤退、資産売却です。

事業ポートフォリオを大きく改革し、変革を進めていこうとしている事が分かります。

ちなみに重点領域としているのはサステナブルエネルギー領域、ヘルスケア領域、スマートリビング領域、カラーサイエンス領域、サステナブルパッケージ領域となっています。

その重点領域の1つであるスマートリビング領域拡大の一環として、2023年6月には半導体のフォトレジストポリマーにおいて10%以上のシェアを持つPCAS-C社を買収しており、成長領域へは積極的な投資を進めています。

一方でPTBPというフェノールとイソブチレンを原料とする化学品事業からの撤退、住宅材料製造販売事業の譲渡などを決めており、2022~2023年で売上で200億円相当の事業を見直し撤退を計画しているとしています。

その他にも国内の出版用インキ事業では市場縮小を見据えた生産の効率化を実施するなど、構造改革による収益性の改善にも取り組んでいます。

さらに、こういったインキ事業の合理化による固定資産の売却によるキャッシュイン50億円を戦略投資へ活用するともしており、投資の方向性が鮮明な状況です。

現状は構造改革の最中となっていますので、今後構造改革をして収益性を改善させていけるかが注目な状況という事ですね。

という事でDICはインキ、顔料、機能性素材関連の製品を主力としています。

売上面ではインキ関連の事業の規模が大きく、パッケージ用・インクジェット用のインキを主力としており、欧米での規模が大きく欧米市場の消費の動向に左右されやすいです。

顔料関連の事業においても、ドイツ子会社の事業規模が大きく欧州の景気動向に左右されやすくなっています。

機能性素材関連の事業では、電気・電子商品やディスプレイ、自動車や半導体の市場に左右されやすくなっています。

業績としては、円安や価格改定、子会社の増加といった要因で売上は増加しているものの、市場環境の悪化もあり販売面は苦戦していて利益面は悪化が続いており、企業としては苦戦した状況です。

現状でも欧州市場は景気が減速した状況が続いていますし、電気・電子商品や、ディスプレイもインフレによる消費減退の影響を受けています。半導体市場に関しても調整局面となっており事業全体としても需要の回復は見込めに次い状況です。

販売数量の増加が難しい中で大規模な構造改革を進めていますから、まずは構造改革を完了し収益性の高い体質を作れるかに注目です。

直近の業績

それではそろそろ直近の業績を見ていきましょう。

今回見ていくのは2023年12月期の2Qまでの業績です。

売上高:5153.1億円(1.2%減)

営業利益:99.6億円(58.4%減)

経常利益:71.4億円(72.7%減)

純利益:9.9億円(93.1%減)

と減収で大幅減益と利益面の不振が継続しています。

四半期ごとの出荷量の推移を見てみると、全事業で前年比で減少、それも多くの事業で10%以上の減少となっており、販売不振の継続が見て取れます。

営業利益の変動要因を見ても、原料高が170億円、コスト増が30億円あったものの、価格改定によって293億円ほどの押し上げ効果がありコスト増の影響は相殺していますが、数量減少の影響が236億円が響き、大幅な悪化となっています。

販売面の不振が業績悪化に繋がっている状況が継続していますね。

続いてセグメント別の業績についてもう少し詳しく見ていきましょう。

①パッケージング&グラフィック事業:売上1.3%減 利益6.8%増

②カラー&ディスプレイ事業:売上12.0%減 78億円→1億円の赤字

③ファンクショナルプロダクツ事業:売上2.5%減 利益50.0%減

となっており①パッケージング&グラフィック事業は減収ながらも増益を達成したものの、他の2事業が非常に大きな業績悪化となっており全体としては大幅な減益となっていた事が分かります。

各事業についてもう少し詳しく見ていきましょう。

減収ながらも増益となっていた①パッケージ&グラフィックでは、業績が悪化したのは日本市場で、物価上昇による消費財の需要が低調となり出荷数量が減少したとしています。

一方で主力の欧米では出荷数量は減少したものの、値上げによって業績は改善し増収増益となったとしています。

消費低迷による販売数量減少の影響は日本でも欧州でも出ていますが、価格改定のしやすい欧米市場を主力としている事で業績は改善したんですね。

消費低迷の影響がありますので、大きな成長は期待できませんが価格改定のしやすい欧米市場がメインですから、今後もこの事業は一定の利益を維持できると考えられます。

続いて大きな不調だった②カラー&ディスプレイでは主力市場の欧州での景気減速による在庫調整の動きから、塗料用やプラスチック用の顔料、特に建築向けや工業向けの顔料が出荷数量が減少し減収となったとしています。

利益面は需要減に合わせて工場の稼働抑制によるコスト圧縮に努めたものの需要減の影響が非常に大きく業績は悪化したとしています。

こちらの事業も海外が中心ですが、景気減速の影響を大きく受けた状況が続いています。

最近では一定の落ち着きを見せ始めているとはいえ、主力の欧州では高金利が続き、インフレも続く中で建設市場が急回復するとは考えにくいですからこの事業は苦戦が継続すると考えられます。

最後に、ファンクショナルプロダクツでは、電気・電子商品やディスプレイ向けが大きく悪化となっています。

自動車向けは新車生産の改善によって改善がみられるものの、半導体市場の低迷やスマートフォンなどモバイル機器の需要低迷があり販売面は苦戦した状況だとしています。

半導体市場は2024年から改善が見込まれていますが、インフレ継続の中ではスマートフォンやモバイル機器などの需要減少の影響が続く可能性が高く、まだしばらくは業績の悪化が続く可能性が高そうです。

消費の動向に左右されやすい事業のため、インフレが続く中では業績の大きな回復は難しい事業が多いと考えられます。

そういった中で通期の見通しとしては、0.6%ほどの増収を見込んでいるものの、営業利益で37.0%減、経常利益では49.9%減と大幅な減益を見込んでいます。

売価改定を進めておりその効果は大きいものの、やはり数量減少を受けて減益となる見通しです。

販売面の苦戦が続くと考えられますので、現状は構造改革がどのように進んでいくかに注目だと考えられます。

という事でDICは直近でも販売不振が継続しており、大幅な減益となっています。

インキ関連の事業では、欧米を主力市場としており価格改定のしやすさから増益となっていますが、それ以外の事業が販売不振によって非常に苦戦しています。

今後も大きな販売の回復が見込めている状況ではありませんので、直近では現在進めている構造改革がどのように進んでいくかが注目です。

この記事が気に入ったらサポートをしてみませんか?