(FOOD&LIFE COMPANIES)スシローの決算があったので書いてみました。

最近は色々とありスシローが非常に話題となっております。

スシローを運営している株式会社FOOD&LIFE COMPANIESの決算発表が2月7日にありましたので今回はせっかくなので書いてみようと思います。

それでは早速ですが今回決算発表があった2023年9月期1Qの決算について見ていきます。

(2022年10月~12月の決算ですから、大きな話題となった2023年以降の業績は含んでいません)

売上高は5.0%減の680億円、営業利益は71.3%減の10.8億円、純利益は80.2%減の6.7億円となっており、減収減益となっています。

セグメント別を見ていくと①国内スシロー②海外スシロー③京樽とありますが、国内スシローが売り上げ18.7%減、営業利益は69.8%減と非常に不調です。

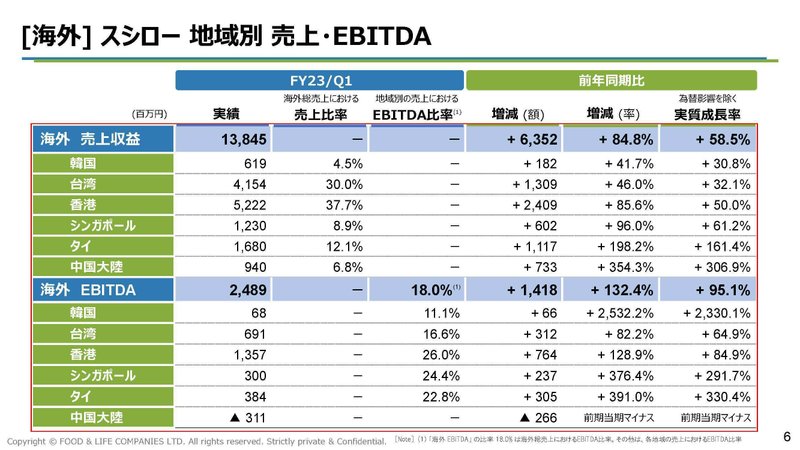

一方で海外スシローは、売り上げ84.8%増、利益は151.4%増と好調です。

京樽に関しても黒字転換と堅調な業績となっています。

そして今期は利益額としても海外スシローの方が大きくなっていて逆転しています。

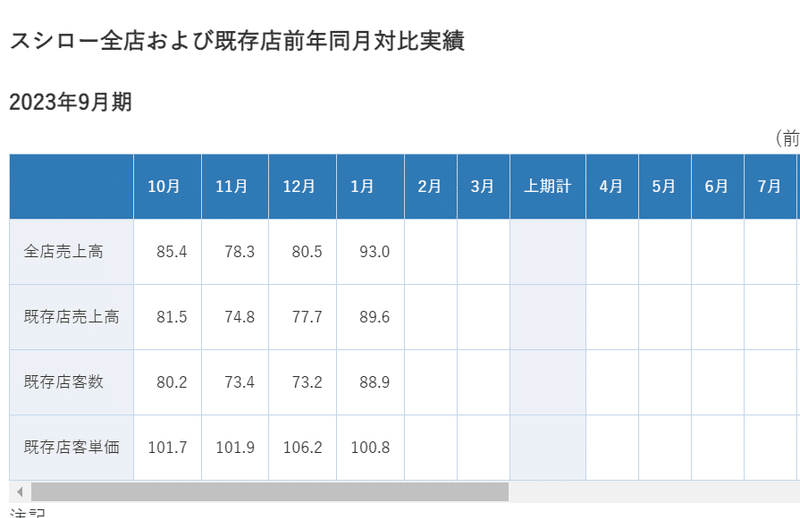

国内スシローではおとり広告の問題と値上げによって、客離れが起きていました。

問題が大きくなった2022年6月には既存店売上は前期比97.5%、7月には89.8%と100%割れの状況が続いています。

そこから値上げがあり10月は81.5%、11月は74.8%、12月は77.7%と苦戦しています。

おとり広告の問題を受けてPR活動の自粛もしていたため集客にはだいぶ苦戦していたようです。

1月には89.6%と回復傾向にはありますので、スシローにとっては非常に重要な時期にいたことが分かります。

そういった中で今回の問題が起きています。

今回の件はスシローにとってはプラスに働く可能性もあります。

スシローはおとり広告問題を受け集客に苦戦していたわけで、顧客からの信頼を失った状況に居ました。

ある種加害者的な立場だったわけですが、今回の問題があり被害者としての立場に変わっています。

企業イメージは大きく良化したと考えていいでしょう。

#スシローを救いたい

のようなスシローを支援する動きも増え、無料で広告を打てている状況でもあります。

あれほど多くのインフルエンサーに広告を頼めば、実際はどれほどコストがかかるかは想像がつかないほどです。

私は今クアラルンプールにいるのですが、SNSから流れてくる大量のお寿司をみて、どうしても食べたくなり「SUSHI KING」というマレーシアの回転ずしチェーンに行ったのですが、生魚のお寿司がサーモンしかなく悲しい気持ちになっています。

同じようにお寿司を食べたくなった方も多いのではないでしょうか。

もちろんその一方で、衛生面に対する信頼の低下で集客に苦戦する可能性もあります、この結果がどちらに働くかは分からないですが、今後どちらに触れるかは注目です。

また、国内スシローでは売り上げが不調だっただけではなく、円安や水産資源減少等による食材調達コスト増加、物流費、地代、人件費、建設資材の高騰などの影響も受けおり、市場環境としても悪影響があります。

中国はじめ多くの国で水産資源の消費量は増加していますから、食材調達コストの増加といった影響は続くでしょう。

その点も含め収益性の悪化には注意が必要そうです。

一方で海外は好調で各国市場で売り上げは増加しています。

現在は100店舗を超えたとしていて海外展開に積極的です。

今後は行動制限が明けた中国を15店舗→39店舗まで増やす見込みのようですので、中国市場が回復してくるかは重要になりそうです。

という事で今回はスシローを取り上げてみました。

この記事が気に入ったらサポートをしてみませんか?