日本取引所グループ【8697】活況な株式市場の中で東証の状況ってどうなってるの?

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社日本取引所グループです。

東京証券取引所の運営を行っている事で知られている企業で、2013年に東京証券取引所と大阪証券取引所が経営統合し出来た企業となっています。

事業内容と業績のポイント

それでは早速事業内容を見ていきましょう。

事業の中心はやはり東京証券取引所と大阪取引所の運営です。

東京証券取引所は国内の現物株式取引で大きなシェアを持っており、2022年度では全体の取引の82.4%を占めています。

大阪取引所は、デリバティブ取引に強みを持っており日経225の先物取引においては79.9%のシェアを持っています。

現物、デリバティブ共に国内の証券関連の取引で非常に大きなシェアを持った企業です。

また、日本の株式市場は規模が大きいですから、日本取引所グループに上場する会社の時価総額はニューヨーク、ナスダック、上海、ユーロネクストに次いで世界で5位、売買代金でも5位となっています。

また、デリバティブ取引でも世界18位の規模を持っています。

非常に大きな規模で事業を行っている事が分かります。

続いて収益源をもう少し詳しく見ていくと以下の5つがあります。

①取引関連収益:取引所での売買関連の手数料収入

②清算関連収益:少しわかりにくいので具体的には触れませんが、取引所での取引の流れは(1)売買→(2)清算→(3)決済となっています。

なのでこの清算関連収益も、基本的には取引量に連動する収入となっています。

③上場関連収益:上場に関する収入

④情報関連収益:株価指数など情報提供によって得る収入

⑤その他

取引所の運営を中心に、その関連業務で収益を得ている企業となっています。

続いて収益源ごとの構成を見ていくと以下の通りです。

①取引関連収益:40%

②清算関連収益:21%

③上場関連収益:10%

④情報関連収益:21%

⑤その他:8%

取引関連収益やそれに連動する清算関連収益が主力ですから、マーケットが活況であれば好調が期待できるという事が分かります。

主力の取引関連収益を少し詳しく内訳を見てみると以下の通りです。

現物:64%

金融デリバティブ:18%

基本料:2%

アクセス料:9%

売買システム施設利用料:6%

金融デリバティブの規模も一定程度ありますが、やはり中心は現物関連の取引となっています。

現物株式の取引量に業績が左右されやすい企業だという事ですね。

また、情報関連収益も全体の2割ほどがあり一定の規模があります、こちらは市場環境に影響を受けにくく安定した収益が期待できる事業です。

業績の安定のためには重要な事業だという事ですね。

2022年の4月1日にはJPX総研の創設していますし、今後もM&Aなども活用しつつ、情報関連の事業の拡大も進めていくとしていますのでその動向には注目です。

事業内容がある程度わかったところで続いて、近年の業績の推移を見ていきましょう。

多少の増減はありつつも、売上高は右肩上がりで拡大が続いており、営業利益面も近年は堅調な推移を見せており、業績は堅調な状況です。

その要因はやはり活況なマーケット環境によるもので、一日の平均売買代金は近年増加傾向にあります。

当然といえば当然ですが、日経平均など株価指数と売買代金はある程度の相関関係がありますので、株式指数の推移も業績を考える際のポイントになります。

株高も進む中で市場が活況で業績も好調だという事ですね。

また、近年は政治的な後押しもあり、資産形成の需要も高まっており、個人投資家の推移を見ても大きな増加が続いています。

今後も資産形成需要の高まりが期待されますので、基本的には成長が続く事が期待できます。

とはいえマーケット環境に業績は左右されますから、市場環境には注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の通期の業績です。

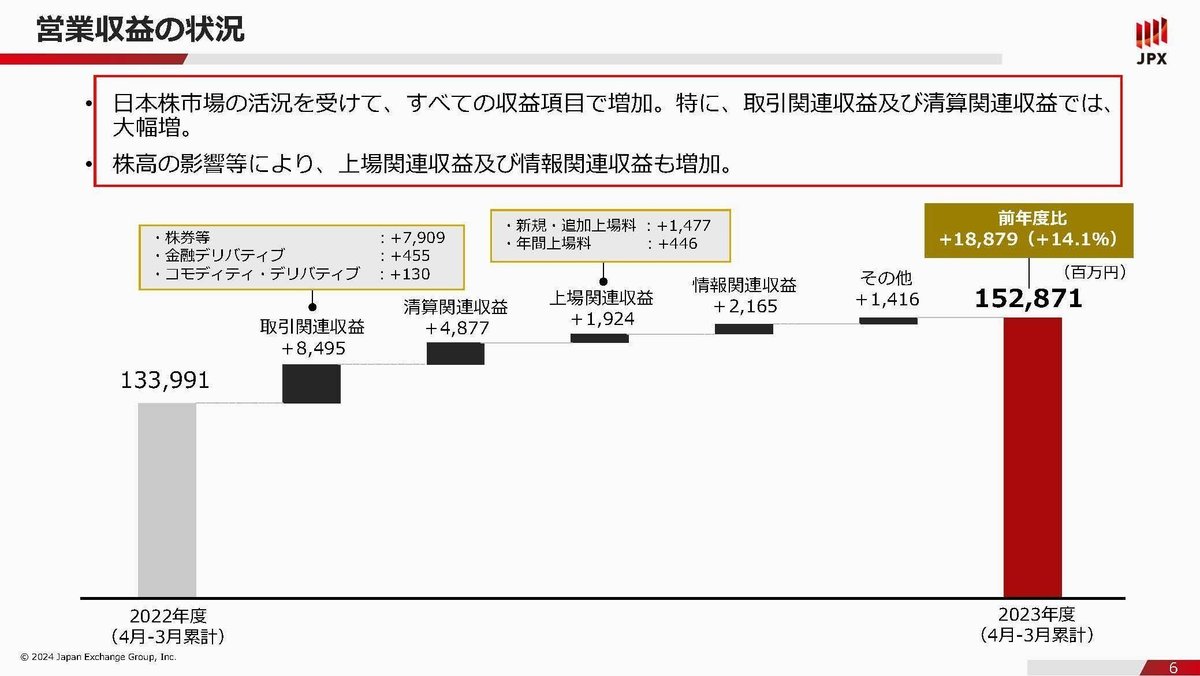

売上高:1529億円(+14.1%)

営業利益:874億円(+28.1%)

純利益:608億円(+31.2%)

増収で大幅増益と好調です。

収益源ごとの推移を見てみると、大きく拡大しているのは取引関連収益や清算関連収益となっておりマーケットの活況を受けて好調だった事が分かります。

さらに情報関連収益も拡大しており、安定的な収益源に関しても拡大していますから、事業は堅調な状況です。

現物市場の動向をもう少し詳しく見ていくと、一日の売買代金は前期比で+30.2%と大きく伸びています。

主要なプライム市場に関しては+35.8%で3.87兆円と前期比で1兆円以上売買代金が増加しています。

非常に活況な状況ですね。

デリバティブ取引にに関しても前期比で+11.9%とこちらも増加しています。

現物、デリバティブ共に活況で好業績に繋がっていた事が分かります。

デリバティブに関しては日経225の先物は前期比でほぼ横ばいですが、特に伸びたのに金の先物があります。

国際情勢も不安定化する中で、安全資産である金の相場も高騰しており、金の先物も好調でした。

やはり相場が高騰すると活況になりやすいですから、商品の価格の動向にも注目です。

ちなみに日経平均が大きく上昇していますが、日経先物に関しては前期並みとなっています、なので増加しているのは現物の投資家だという事ですね。

個人投資家も増加傾向にありますし、底上げが進んでいますから今後も堅調な業績が期待されます。

さらにIPO件数も前期比で増加し、上場関連収益も堅調です。

当然、IPOする側も市況がいい時にIPOすれば調達額が増えますので、活況な市況の際には上場関連収益の増加も期待されます。

とはいえ最近の日本の株式市場ではプライム市場は活況ですが、グロース市場の市場環境は悪いです。

資金調達が重要なグロース企業では金利上昇による調達環境の悪化も懸念されていますし、そもそも日本のグロース企業は小規模な企業が多く上場ゴールのようなところも多いので、中々資金は集まりにくくなっています。

IPO市況がどうなるかは、不透明感がありますから今後の推移に注目です。

そんな中で2025年3月期の通期予想は、売上が▲0.6%、営業利益は▲9.7%、純利益は▲12.0%と減収減益を見込んでいます。

一日の売買代金を2024年3月期なみの水準と想定し、次期現物売買システム稼働によるコスト増加によって減益を想定しています。

2024年3月期並みの取引量の場合は、コスト増によって利益面は悪化するという事ですね。

大きな上昇を見せてきた日経平均も2024年4月以降は、増減ありつつで比較的落ち着きいた状況となっています。

今後の推移はどうなるか分かりませんが、株価の停滞が続けば取引量の拡大は期待できず、業績が悪化する可能性が高いですから、相場環境には注目です。

この記事が気に入ったらサポートをしてみませんか?