テルモ【4543】医療需要拡大で堅調な成長を見せている話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはテルモ株式会社です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

テルモの事業セグメントは以下の3つです。

①心臓血管カンパニー:心臓や血管の手術などで用いられる製品

(1)TSI事業:心臓や下肢血管の病気やがんに対して、カテーテルを使って治療する(血管内カテーテル治療)に関連する製品

(2)ニューロバスキュラー事業:脳動脈瘤や脳梗塞に対する血管内治療デバイスを中心とした製品

(3)カーディオバスキュラー事業:手術中に停止させた心肺に代わって体外で血液循環をさせる人工心肺装置や人工肺など、手術中などでの心肺の補助をする製品

(4)血管事業:大動脈瘤に対する手術や治療で用いる人工血管やステントグラフなど

②メディカルケアソリューションカンパニー:医療現場やライフケアに使われる製品

(1)ホスピタルケアソリューション事業:輸血ポンプや注射器、輸液剤、鎮痛薬、手指消毒液など医療現場向けの製品

(2)ライフケアソリューション事業:血糖自己測定器、電子血圧計、電子体温計

(3)ファーマシューティカルソリューション事業:製薬企業向けの薬剤投与デバイスなど

③血液・細胞テクノロジーカンパニー:血液バッグや成分採血システム、血液自動製剤システム、細胞増殖システムなど血液や細胞関連の製品

医療関連は間違いがあるといけませんから、これ以上詳しくは事業内容には触れていきませんが、テルモは医療関連の事業を展開しており、特に手術関連、血液、血管関連の製品に強みを持った企業だと分かります。

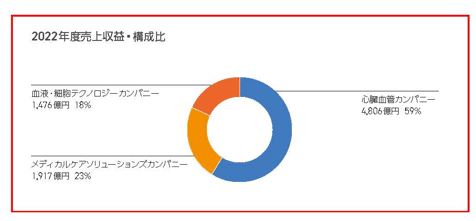

それぞれの事業事の売上構成と(調整後営業利益)の額は以下の通りです。

①心臓血管カンパニー:59% (1122億円)

②メディカルケアソリューションカンパニー:23% (148億円)

③血液・細胞テクノロジーカンパニー:18% (112億円)

売上・利益ともに心臓や血管の手術などで利用される製品を展開している心臓血管カンパニーを中心とした構成となっています。

主力の心臓血管カンパニーの売上構成についてもう少し詳しく見ていくと以下の通りです。

(1)TSI事業:66.5%

(2)ニューロバスキュラー事業:14.8%

(3)カーディオバスキュラー事業:11.3%

(4)血管事業:7.5%

心臓や下肢血管の病気やがんに対して行うカテーテル治療関連の製品を扱うTSI事業が2/3ほどを占める主力の構成となっています。

心臓手術などの動向に業績は左右されやすい企業だという事ですね。

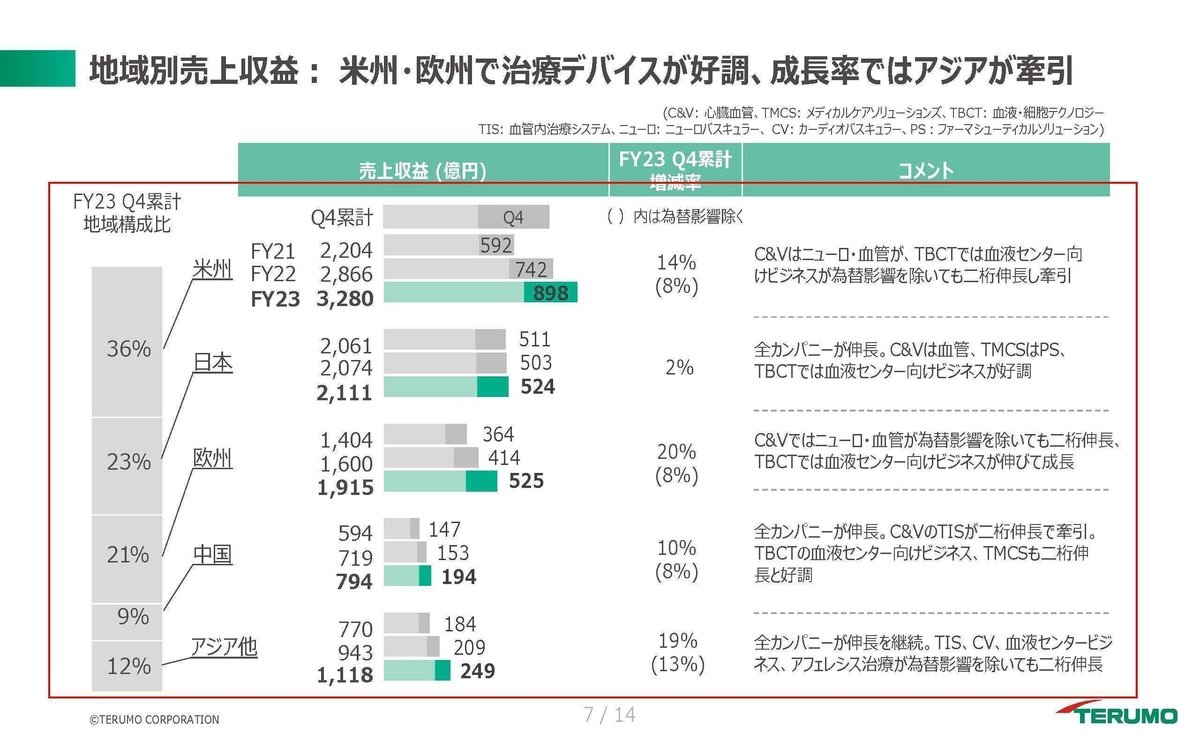

続いて地域別の売上構成を見ていくと以下の通りです。

①米州:35%

②日本:25%

③欧州:20%

④中国:9%

⑤アジア他:11%

心臓や血管手術関連の製品が主力だという事もあり、医療体制が整っている、米州や日本、欧州などが中心の構成となっています。

先進国は各国とも高齢化が進んでいますし、一定の規模がある中国では特に高齢化が進みます。

そういった中で手術の需要も増えていく事が期待できますから、成長が期待できる企業だと分かります。

また、海外比率は75%となっており為替の影響もあります。

2025年3月期の1円の円安に対しての調整後営業利益への影響は以下の通りです。

ドル円:▲2.5億円

ユーロ円:+4.6億円

人民元円:+21億円

ユーロ円の影響が大きいので円安が続く中では好影響が期待されますが、ドル円で一定程度相殺されますから、そこまで影響は大きくないようです。

続いて業績の推移を見ていきましょう。

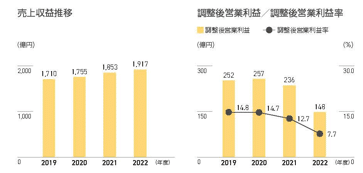

1990年度以降の売上の推移を見てみると、長期的に大きな成長を見せている事が分かります。

既存事業の成長も続いていますが、近年はM&Aにも積極的でそれによっても拡大が続いています。

こういった長期的な成長を支えてきたのが心臓や血管の手術関連製品などを取り扱う心臓血液カンパニー(C&V)の成長です。

2009年度までは、輸血ポンプや注射器、消毒液などの医療現場向けの製品などを取り扱うメディカルケアソリューションカンパニー(TMCS)を中心とした構成でした。

そんな中で1995年度~2009年度までの競合の年間平均成長率が10.6%だったのに対して、テルモの年間平均成長率は8.1%と下回った推移を見せていました。

ですが、それ以降は心臓血液カンパニー(C&V)に注力し展開してきた事で競合の年間平均成長率が3.0%だったのに対して、テルモの年間平均成長率は7.4%と競合を上回る成長を見せています。

成長領域の心臓血液カンパニーの事業に注力した事で、大きな成長を見せていたという事ですね。

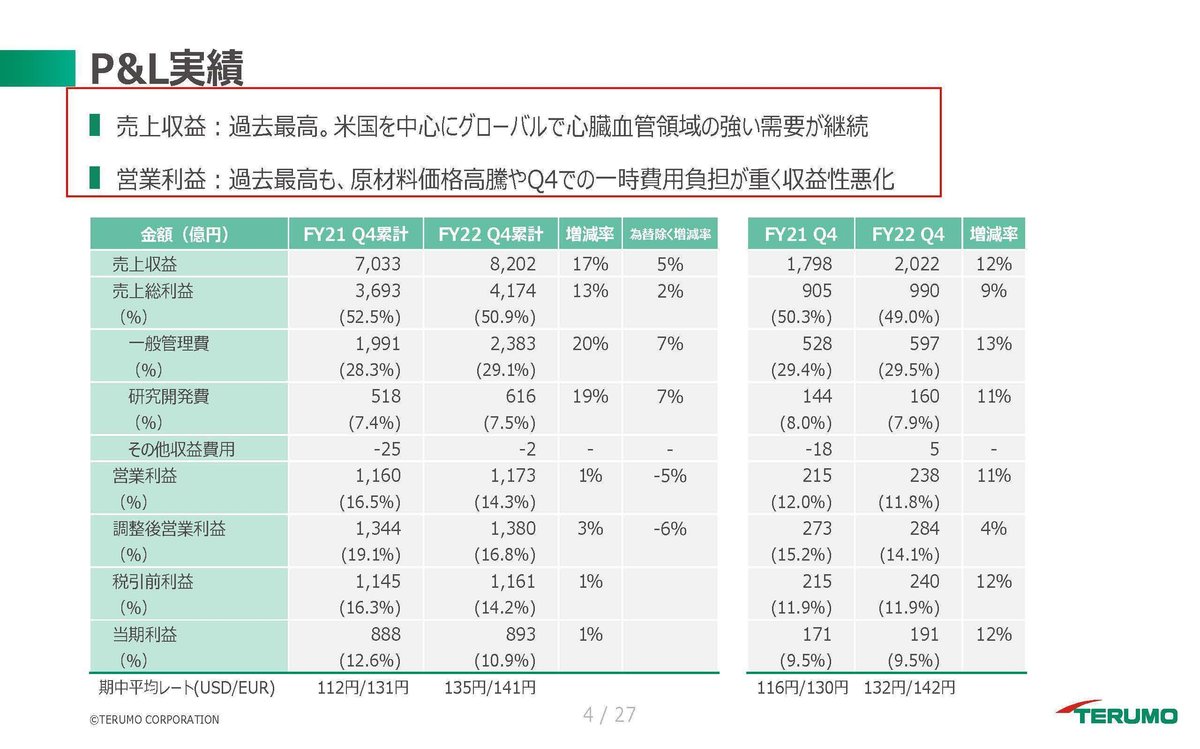

売上の成長も続く中で、2023年3月期には営業利益で過去最高益を更新と利益面も堅調な状況です。

米国を中心にグローバルで心臓血管領域の強い需要が継続しているとしており、主力事業の心臓血液カンパニーが好調です。

今後も各国で高齢化と共に、需要の拡大が想定される事業ですからテルモも好調が続く事が期待できます。

とはいえ、懸念点が無いわけではありません。

2023年3月期では原材料価格の高騰があり、利益面に影響があったとしています。

そんな中でセグメント別の営業利益の推移を見ても、需要拡大が続く心臓血液カンパニーは増収増益で好調ですが、それ以外の事業は増収となりつつもコスト増加を受けて前期比で減益となっています。

営業利益の変動要因を見ても、売上増加の影響が+206億円あったものの、粗利率の悪化で▲124億円とマイナスの影響はありました。

売上の増加による好影響の方が大きいものの、収益性は悪化していたという事ですね。

さらに研究開発費の増加などもあり販管費も増加しており、実は為替の好影響を除くと減益という状況でした。

2023年3月期は円安の影響もあり業績は好調でしたが、原価高騰や将来のための投資拡大の中で利益面が一定の苦戦をしていた事が分かります。

また、研究開発費が増加していた事からも分かる通りで今後の事業拡大のために投資には積極的です。

なので今後も、研究開発費や設備投資に対する償却費も増加が続く事を見込んでいます、事業の拡大は期待できるものの利益面は一定の苦戦となってもおかしくない状況だという事ですね。

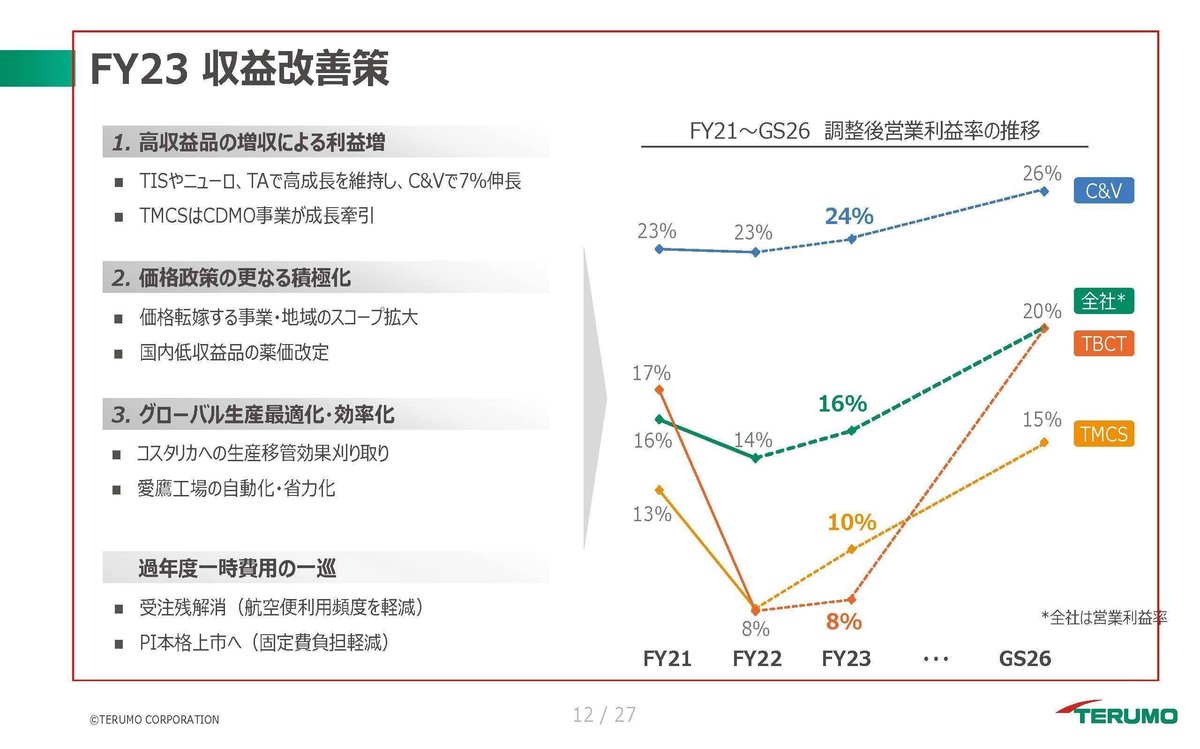

そういった中で、今後は高収益商品の拡大や、価格転嫁、生産体制の効率化などを進めることで収益性を改善していくとしています。

こういった取り組みを通じて収益性が改善しているかは今後の業績を見る際の需要なポイントですね。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の通期の業績です。

売上高:9219億円(+12.4%)

営業利益:1401億円(+19.4%)

純利益:1064億円(+19.2%)

売上・利益ともに好調です。

欧州や米州が成長をけん引し、売上・営業利益・当期純利益の全てにおいて過去最高となったとしており、堅調な需要の中で好調だった事が分かります。

営業利益の変動要因を見てみると、売上増の影響が+215億円、粗利率の改善が+57億円や価格改定が+127億円、為替の影響が+50億円など好影響がありました。

北米で治療デバイス拡販に向けた人員増強や研究開発費の増加などで販管費は▲261億円ほどの影響はありましたが、それを上回る好影響があり増益となっています。

ちなみに、北米では治療デバイス拡販に向けた人員増加でコストは増加していましたが、市場ごとの売上を見てみると北米は治療デバイスが好調で為替の影響を除いても8%増としっかり伸びており、成果を見せています。

事業拡大のための投資でコストは増加しつつも、事業はしっかり拡大し、さらに進めていた収益性改善のための取り組みも成果を見せていて好調だったという事ですね。

続いてセグメント別の調整後営業利益の前期比は以下の通りです。

①心臓血管カンパニー:+117億円

②メディカルケアソリューションカンパニー:+50億円

③血液・細胞テクノロジーカンパニー:+52億円

全事業で増益と堅調な状況です。

各事業についてもう少し詳しく状況を見ていきましょう。

心臓血管カンパニーではグローバルで需要が継続しており、好調だったとしています。

主力のカテーテル治療関連製品を取り扱うTSI事業に関しては、景気が低迷傾向にある中国では買い控えの影響があったとしていますがそれでも事業全体では二桁成長が続いたとしており、需要の堅調さが分かります。

各国とも高齢化が進む中で、今後も堅調な成長が期待できそうです。

続いてメディカルケアソリューションカンパニーでは、主力の医療現場向けの製品で、栄養事業を売却した事による売り上げ減少がありつつも、価格改定と輸液セットの好調で跳ね返したとしています。

価格面と乗り組みが奏功し利益面が改善していますから、この事業でも今後の堅調な状況が期待できます。

血液・細胞テクノロジーカンパニーでは、採血と製剤化プロセスの品質向上を提供する血液センター向けビジネスが好調で増収となっています。

利益面では価格政策とコスタリカへ生産を移管した事によるプラス効果もあったとしています。

需要、価格面、生産面ともに一定の好影響がある状況ですからこの事業も堅調な状況が続く事が期待できそうです。

また、4Qでは無形資産の減損があったとしていますので2025年3月期はその反動が期待できます。

全事業とも堅調な状況が期待できる中で2025年3月期の通期予想を見ても、全事業とも増収増益を見込んでおり、過去最高の業績を更新する見通しです。

販管費の増加や、研究開発費の増加といったマイナスの影響は続くものの、事業の拡大や収益性改善の取り組みが進捗する事での増益を見込んでいます。

堅調な需要が期待される事業を展開していていますし、収益性改善の取り組みも成果を見せていますので今後も成長が期待できそうです。

この記事が気に入ったらサポートをしてみませんか?