日本製紙【3863】デジタル化が進む中での製紙企業の現状

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは日本製紙株式会社です。

事業内容と業績のポイント

製紙業界では王子製紙に次ぐ国内2位の規模を持っている企業です。

紙の原料である森林も国内外に非常に大きく抱えており、その規模は16万haにもなります。ちなみに東京ドームが4.6ha、東京都は21万8867haです。

それではまずは事業内容から見ていきましょう。

主要な事業セグメントは以下の5つです。

①紙・板紙事業

②生活関連事業

③エネルギー事業

④木材・建材・土木建設関連事業

⑤その他

それぞれの事業について詳しく見ていきます。

まず①紙・板紙事業は、新聞用紙、印刷用紙、情報用紙、板紙として段ボール用紙などを提供している事業です。

②生活関連事業は、牛乳パックなどの液体用パッケージ、ティッシュ、トイレットペーパー、大人用紙おむつ、海外でダンボール他には溶解パルプや化粧品、機能性コーティング樹脂などのケミカル商品も提供しています。

③エネルギー事業は、電力販売を行っています。

自家発電を行ってきたノウハウと、紙を生産するための木材を保有していますから、木質バイオマス発電などを行っています。

再エネの重要性や、企業としても環境への配慮と持続可能性が求められていますから、今後もバイオマス発電の売電量を大きく拡大していく計画となっています。

④木材・建材・土木建設関連事業は、原木や製建材の販売などを行っています。

こちらもまた紙の生産に森林を有していますから木材の利用も行っているという事です。

⑤その他事業は、スキー場やキャンプ場などのレジャー施設の運営や、日本製紙の工場などから出荷される物流や倉庫の管理も行っています。

2023年3月期のセグメント別の売上構成を見ていくと

①紙・板紙事業:48.8%

②生活関連事業:38.2%

③エネルギー事業:4.3%

④木材・建材・土木建設関連事業:5.9%

⑤その他:2.6%

となっており、新聞使用や、印刷用紙、情報用紙、段ボールなどの「①紙・板紙事業」と液体用パッケージ、ティッシュ、トイレットペーパーなどの「②生活関連事業」と紙を利用した商品が主力です。

ちなみに、原木や製建材の販売などを行っている④木材・建材・土木建設関連事業は、売上規模は小さいながらも毎期安定して60~80億円の利益を出しており、近年は赤字となる事業も増える中で、利益面では大きな規模を持つ事業となっています。

とはいえ売上規模が違いますから、業績に大きな影響を与えるのは紙関連の事業です。

市場別の売上構成は

国内:72.9%

オセアニア:12.9%

アジア:7.9%

北米:3.5%

その他:2.6%

となっており、子会社を持つオセアニアや古紙の輸出などを行っているアジアをにも一定の規模がありますが、国内が中心の構成となっています。

国内での紙の販売が業績に大きな影響を与える企業だという事ですね。

続いて市場の動向について見ていきましょう。

2006年~2020年までの紙・板紙の市場の推移を見ていくと、基本的には減少傾向で、2010年代からは紙の生産量が大きく減少しています。

紙に関しては、ペーパレス化の流れもあり2008年には1883万トンの生産量が2020年には1121万トンまで減少しています。

板紙市場は、ECなど物流の増加による段ボール需要の影響があり、2010年代後半は若干の増加傾向にあります。

2008年の生産量は1180万トンで2020年には1121万トンと2008年比では減少しているものの横ばい傾向となっています。

そして2020年以降はコロナの影響があり紙の生産量はさらに減少していて、段ボールなどの板紙も減少が続いています。

物流の規模も企業間取引が大きいですから、紙も板紙に関しても需要の中心はビジネス需要です。

ビジネス面ではデジタル化が大きく進みましたから生産量の減少が止まらない状況です。

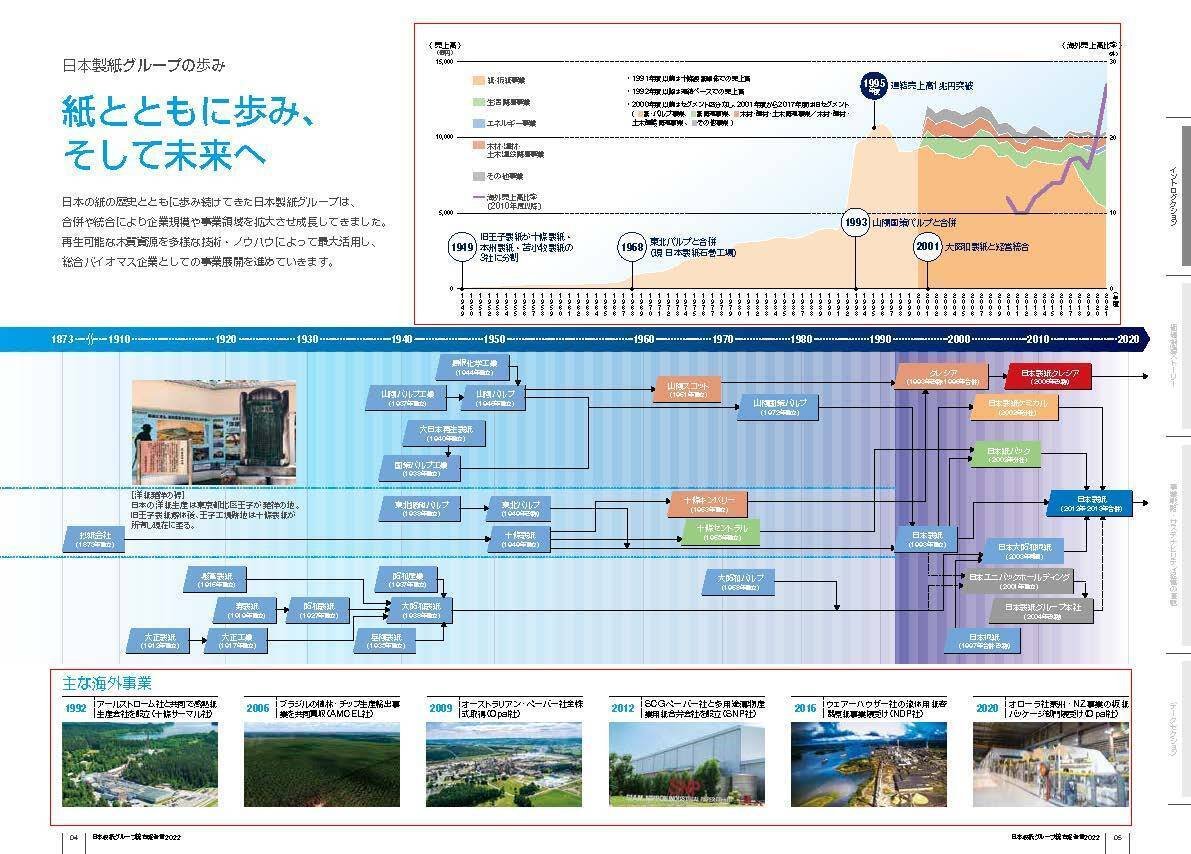

そういった中で、日本製紙自体の長期的な売上の推移を見てみると、1990年代までは、経済成長と紙需要の拡大を受けて成長が続いていましたが、2000年に入って以降は売上は減少が続いています。

2001年には製紙業界大手の大昭和製紙との経営統合があり、一時的には規模が拡大しましたが、それ以降は規模の縮小が続いています。

国内の市場縮小の中で日本製紙も縮小を続けている状況にいる事が分かります。

続いてここ数年の業績の推移をもう少し詳しく見ていきましょう。

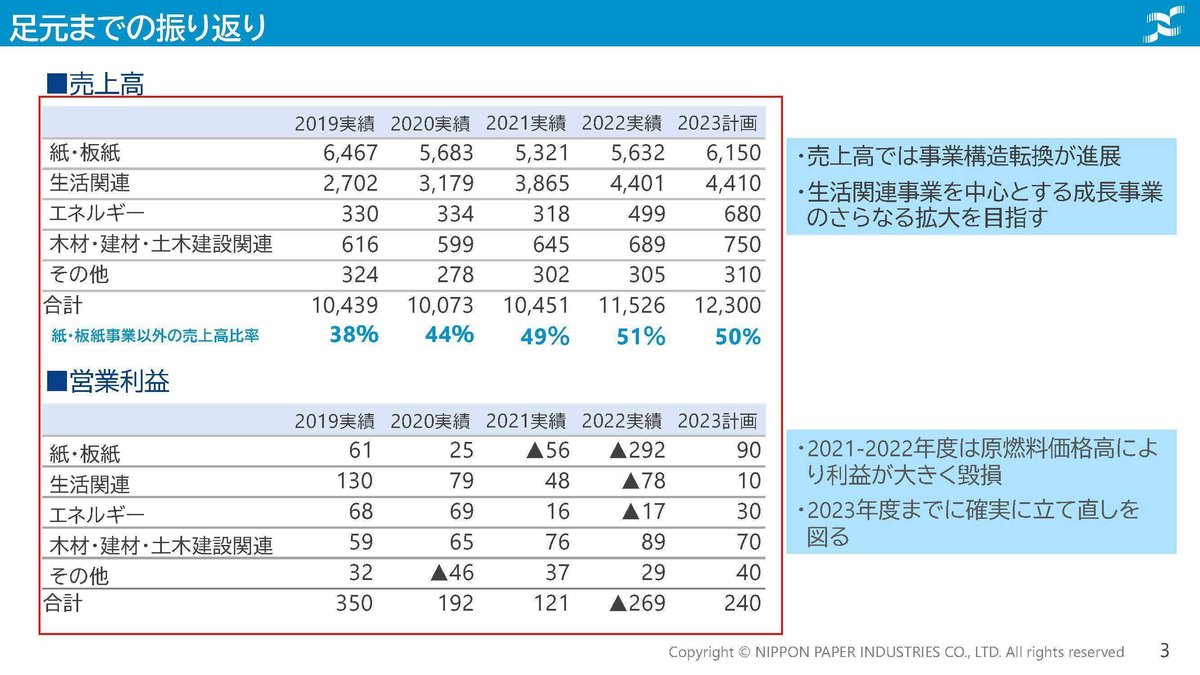

2019年度以降の業績を見ていくと、売上は生活関連事業の成長によって、成長をみせていますが、一方で利益面は悪化傾向で2022年度には269億円もの赤字となっています。

生活環境事業の売上が成長した要因は、Opal社の成長が特に大きいです。

Opal社とは2020年にオーストラリアの包装メーカーであるオローラ・リミテッドの段ボール・包装部門を約1243億円ほどで買収して作られた企業です。

オセアニア市場の売上規模が一定程度ありましたが、それはこの企業買収が影響しています。

国内縮小の中で海外展開を進めようという動きで、売上は成長していたんですね。

ですが利益面を見てみると、生活関連事業の海外事業は、日本事業以上に大きな赤字となっています。

利益面では苦戦していたんですね。

結果として、Opal社ではグラフィック用紙事業からは撤退を決めています。

グラフィック用紙はデジタル化の流れを受けやすく特に市場が悪化していますから、そこから撤退を進め2023年中の黒字化を目指すとしています。

海外展開を進めていましたが、それもうまくいっていない状況だったんですね。

さて、改めて2022年度に話をもどすと、利益面は大きな赤字で不調でした。

その要因についてもう少し詳しく見ていきましょう。

売上は増加していましたが、これには価格修正の効果もあったようで571億円ほど業績を押し上げています。

さらに、コストダウンの効果でも171億円ほど業績を押し上げています。

一方で利益に大きな悪影響を与えたのは、原燃料高で1170億円ほど業績を押し下げており、結果として大きな赤字となってしまっています。

原燃料高の影響として、特に大きいのは燃料である石炭が434億円、チップや古紙、といった原料で計270億円ほど業績を押し下げたとしています。

石炭価格の高騰が特に大きな影響を与えているんですね。

ちなみに、原燃料高のうち円安の影響は計264億円ほどあったとしています。原燃料は輸入品もあり、それを利用して製品化し国内に販売するモデルですから、円安は悪影響が大きいという事です。

という事で価格改定やコスト削減では、原燃料高の影響を吸収することが出来ずに、利益面は悪化しています。

紙という代替可能な商品ですから、自社単独で大きな値上げをする事は難しいです。

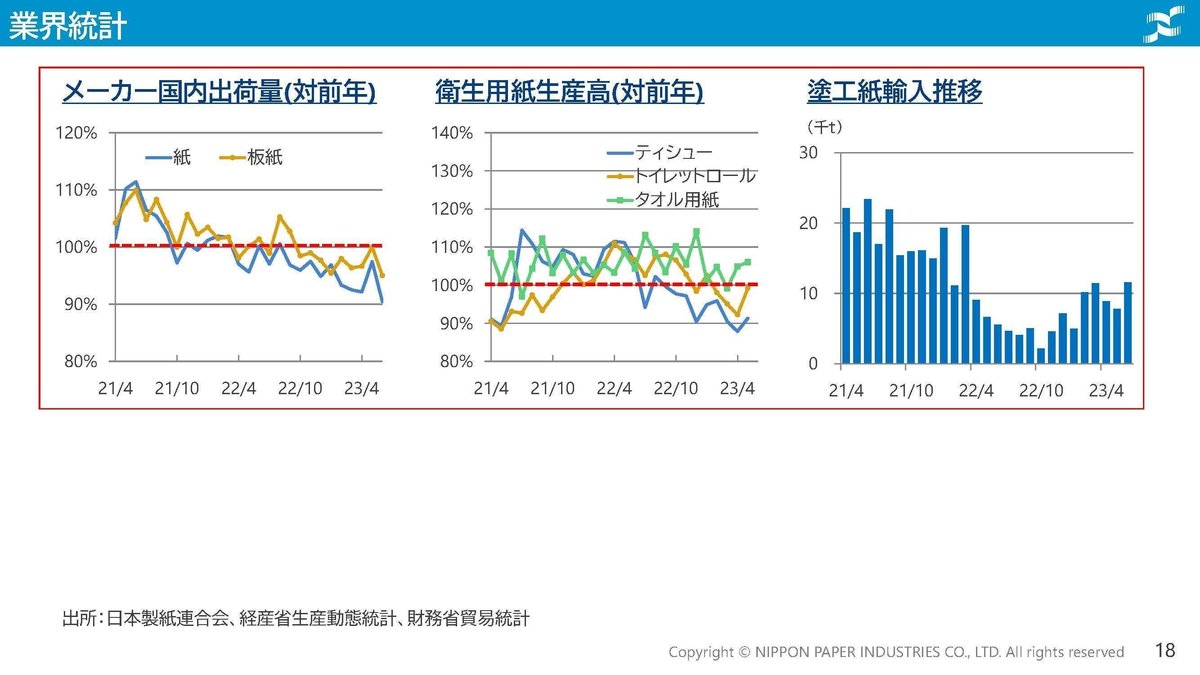

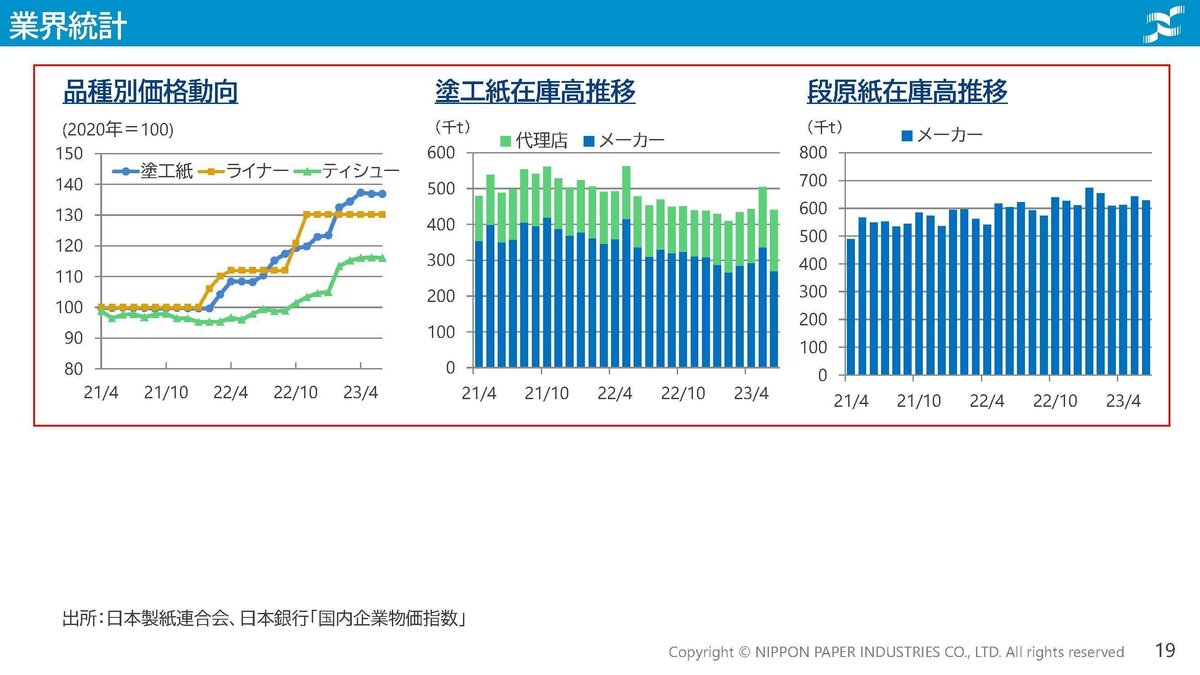

もちろん他社も原燃料高を受けて値上げを進めており、2022年以降は市場価格も上昇が続いていますが、それでも十分ではないという事ですね。

そんな苦しい状況の中での、2023年度の取組を見ていきます。

さらなる価格改定

大幅に増加する石炭利用量を2020年度の172万トン→2022年度は125万トンへと削減

希望退職100名を含めたコストカット

釧路工場紙・パルプ事業からの撤退、石巻工場N6、秋田工場N1抄紙機の停機といった生産体制の見直し、などを進め収益性の改善を進めていこうとしています。

価格改定とコストカットで利益を出していける体制を作っていくという事ですから、この取り組みがどこまで進むかが注目です。

という事で日本製紙は国内で紙製品の販売を中心とした企業です。

国内では長期的に需要が減少する中で、規模も縮小しています。そういった中でオセアニア進出していますがそれも上手くいっていない状況です。

特に直近では原燃料高を受けて利益面が大きく悪化しています。

価格改定と収益性改善の取り組みを通じてどこまで業績を改善させられるかが重要な状況です。

直近の業績

続いて直近の業績を見ていきます。

今回見ていくのは2024年3月期の1Qの業績です。

売上高:8.6%増の2874億円

営業利益:29.2億円の赤字→8.1億円

経常利益:70.5%減の3.6億円

純利益:81.9億円の赤字→52.6億円の赤字

となっており営業利益・経常利益ベースでは黒字転換していますが、純利益に関しては赤字が継続しています。

純利益の赤字に関しては、撤退を進めるとしていたOpal社のグラフィック用紙事業撤退による損失が影響しています。

ちなみにこのOpal社関連の損失はまだ終わりではなく、2Qでも12億円ほど損失が発生するとしており、純利益の悪化は今後も続くと考えられます。

販売面を見ていくと、全ての商品で販売量が減少してしまっています。

市場全体としても国内の出荷高を見てみると減少してしまっており、市況の悪化が続き販売面が苦戦している状況です。

販売量は減少した状況にあるものの、セグメント別の業績の推移を見ていくと、その他の事業以外全てで利益面は改善しています。

生活関連は赤字が続いていますが、紙・板紙事業が大きく業績回復しており黒字化しています。

営業利益の四半期ごとの推移を見ていくと、この紙・板紙事業はここ数四半期続けて大きな赤字が継続していましたから非常に大きな業績改善となっていた事が分かりますね。

利益面が改善した具体的な影響を見ていくと、原燃料高の影響で198億円ほど利益を押し下げていますが、売価改定による利益への好影響が227億円あり、コストダウンによる好影響も41億円ほどあり結果としては大きな改善を見せています。

収益性改善の取り組みは効果を見せていた、という事ですね。

また、赤字が継続している生活関連事業を見ていくと、こちらは国内は黒字となっているものの、海外が赤字という状況です。

Opal社では事業撤退を含めた構造改革を進めていますから、今後はさらなる収益性の改善の余地があると考えられます。

そういった中で通期予測としては営業利益で240億円、経常利益では180億円、純利益は150億円という計画をたてています。

最も業績が大きく改善するのは紙・板紙事業ですが、生活関連事業も黒字化する見通しです。

海外事業の業績改善が大きく進むという見通しだという事でしょう。

海外事業の収益性の改善が進むかに注目です。

という事で日本製紙は原燃料高を受けて、大きな赤字となる中で収益性改善の取り組みを進めていました。

その取り組みが成果を見せており、直近では営業利益・経常利益に関しては黒字化しています。

Opal社は業績不振が続いていますが、事業撤退も含めて収益性の改善に取り組んでいますので、今後はその分の収益性改善もみこめるため、一定の業績回復は進むと考えます。

この記事が気に入ったらサポートをしてみませんか?