日清製粉【2002】小麦の消費量が増加していなくても好業績が期待できる理由

日経平均に採用されている企業を全て取り上げているこのnote今回取り上げるのは日清製粉株式会社です。

日本最大の製粉会社で、小麦粉の国内の市場シェアは業務用が40.0%、家庭用は65.6%で国内トップの企業となっています。

その他にも、パン作りなどに使われるイーストや唐揚げ粉やパスタなどもトップのシェアをもっています。

事業内容と業績のポイント

日清製粉の主要な事業セグメントは以下の4つです。

①製粉事業:小麦を小麦粉化して取り扱う事業

②食品事業:

(1)加工食品事業:パスタやパスタソースなど

(2)酵母・バイオ事業:イーストなど

(3)健康食品事業:健康補助食品、機能性表示食品、健康食品、医薬品原薬など

③中食・惣菜事業:おにぎり、お弁当、サンドイッチ、惣菜等

④その他事業

製粉事業を行っており小麦粉をや穀物を取り扱っていますので、それをパスタやイーストなどの食品にも活用し事業展開をしています。

2022年度のセグメント別の売上と(利益)の構成は以下の通りです。

①製粉事業:52.6% (53.7%)

②食品事業:23.5% (18.4%)

③中食・惣菜事業:18.5% (10.0%)

④その他事業:5.4% (17.5%)

主力は製粉事業ですが、食品事業や中食・惣菜事業も一定の規模を持っています。

続いて主力事業を展開している日本の製粉業界の動向を確認していきます。

まず、日本で消費されている小麦粉の約9割が輸入小麦から作られています。

そして輸入小麦は日本政府が買い付けをして、国内の製粉会社に売り渡される形になっています。

日清製粉でも海外各国で小麦の生産を行っており生産能力では海外が60%と海外生産を中心としています。

政府が売り渡す小麦の価格は、政府の買い入れ価格の平均値に一定の利益を載せて販売される事になっており、それは年に2回、4月と10月に改訂されます。

日清製粉からすると半年遅れて相場変動の影響が出てくるという事ですね。

相場変動が大きいと、4月や10月から業績も大きく変動するという事です。

また、国内の小麦の消費量を見てみると長期的に横ばい傾向です。

米の消費量が大きく減少しているのに比べると市場環境は悪くありませんが、成長市場ではありません。

そんな中で競争が激化し製粉業界では統廃合が進んでいます。

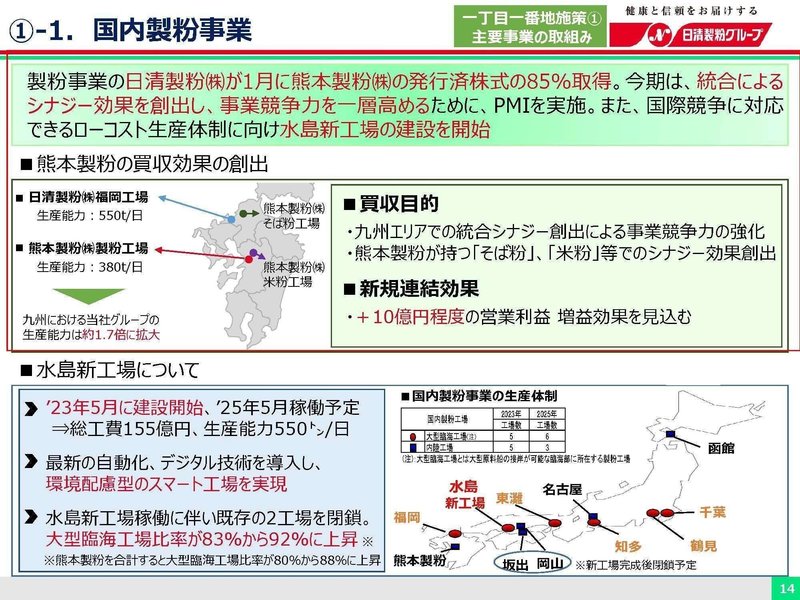

日清製粉も直近では2023年1月に熊本製粉を子会社化しています。

業界再編によって業績が大きく変動する可能性もある市場だという事ですね。

ちなみに、日清製粉では国内市場は伸びていない事もあって海外展開に力を入れており、豪州の製粉会社の買収なども進め、海外事業は成長が続いています。

2022年度時点での海外売上比率は33%となっています。

そして今後もさらに、海外展開に力を入れていくとしており2026年度までの中期経営計画では海外事業が利益の成長ドライバーだとしています。

国内の市場は成長しておらず、統廃合は進むものの大きな業績の成長は期待できませんので、海外事業の成長に注目だという事ですね。

それでは業界の状況が分かったところで近年の業績の推移を見ていきます。

2018年度からの売上と営業利益の推移を見てみると2020年度にはコロナ禍での停滞はありつつも、売上は拡大傾向にあり、営業利益も2021年度や2022年度はコロナ以前を上回っています。

そして2023年3月期は売上・営業利益ともに好調です。

売上は2019年度に大きく伸びていますが、これは豪州の製粉企業と、トオカツフーズという総菜事業などを展開している企業を買収した事が影響しています。

業界としても統廃合が進んでいますし、日清製粉も買収にも積極的です。

セグメント別の業績の推移を見てみると2019年度からは製粉事業と、中食・惣菜事業が大きく拡大しています。

企業買収による拡大が進んでいた事が分かります。

セグメントと別の営業利益の推移を見ても中食・惣菜事業の拡大による好影響があり成長しています。

売上・利益ともに企業買収によって増加傾向だったという事ですね。

また、2023年3月期では製粉事業と食品事業で業績に大きな変動がみられます。

製粉事業では、これまでは80億円~90億円程度で推移していましたがそれが2023年3月期は176億円まで増加しており非常に好調です。

一方で食品事業ではこれまでは百数十億円の利益で推移していたのが60億円ほどまで大幅に悪化しています。

2023年3月期の営業利益は好調でしたが、それは製粉事業の大きな成長によるもで食品事業は不調となってたんですね。

ではどうしてそういった推移になっていたのか、もう少し詳しく2023年3月期の状況を見ていきましょう。

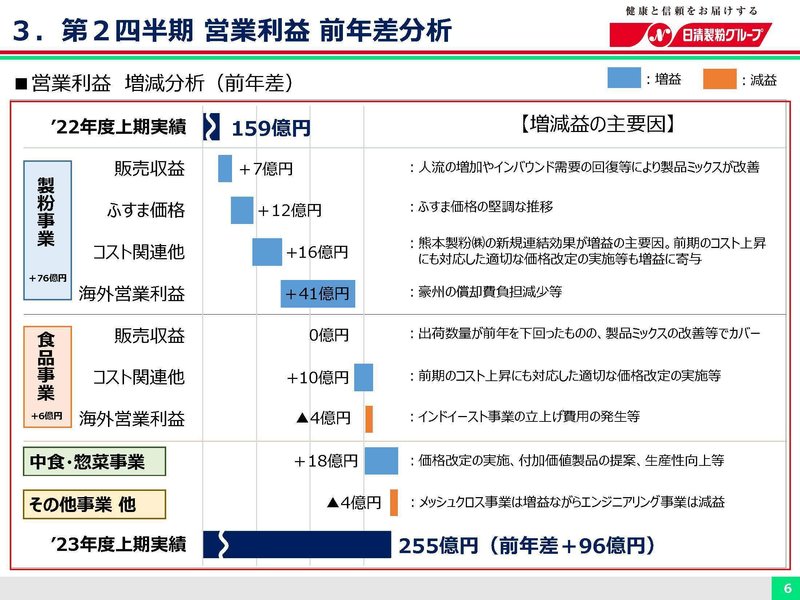

営業利益の変動要因を見ていくと、好調だった製粉事業では海外の営業利益が+88億円と大きな伸びを見せています。

2022年3月期の海外事業は営業利益が8億円でしたがそれが、96億円まで増加しました。

米国市場で好調だった事に加えて、豪州の償却負担減少が影響しています。

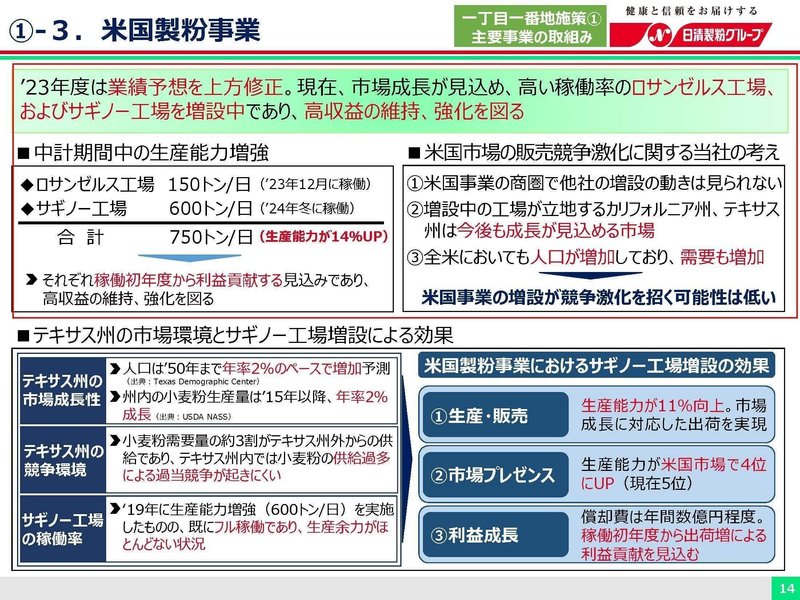

米国では市場環境の追い風もあり過去最高益で、3年間で+90億円と大きな成長を見せています。

テキサス工場に新ラインを増設するなど米国展開が好調です。

その一方で2019年度に買収した豪州事業では大幅な減損を行っています。

減損は会計的な知識が必要なので、詳しくは説明しませんが買収時の想定通りの利益を稼げなそうだぞという事で、買収で高値掴みした分の損失の先に出したというような事をしています。

なので2023年3月期の営業利益は好調だった一方で、純利益は104億円もの赤字となっています。

つまり、豪州事業も償却負担が減った事で大幅増益となっていましたがが、事業の状況が良かったわけではなく営業利益の水準以上に苦戦していたという事です。

とはいえ減損によって今後の損失を先に出しています。

なので2024年3月期以降も償却負担が減り続けますから、今後の業績は好調が期待されます。

豪州企業の投資自体は上手くいったとは言い難いものの、米国の好調と豪州の償却負担減少を受けて、今後も海外事業は好調となりそうです。

また、国内事業では熊本製粉を2023年1月に買収しており、営業利益では+10億円ほどを見込んでいます。

この好影響も期待されますので製粉事業は好調が期待出来ますね。

また、豪州事業では価格改定や生産性の改善を通じて、償却負担の影響を除いても増益となる収益性改善の取り組みを進めていますので、その進捗にも注目です。

続いて、食品事業では大幅減益となっていましたがこれは価格改定による出荷減の影響や拡売費の増加、さらにインフレによるコスト増が影響し計34億円ほど営業利益を押し下げています。

4月に麦価が引き上げられたことに加えて、コストが全般的な増加をみせ価格転嫁に遅れがあったとしています。

とはいえ価格改定は順次進めており、2024年3月期以降は価格改定でコスト増を打ち返せる見通しを立てていますので、その好影響が期待できます。

また、食品事業の海外事業は営業利益が▲30億円となりました。

これは医薬品原薬の出荷減に加えて、インドのイースト事業立ち上げ費用の一時要因もあったようです。

インドではパン市場が年率6%の成長が見込まれており、成長市場のインドで事業拡大を進めています。2023年度中には市場シェアを現在の1割→2割まで拡大させたいとしています。

人口が非常に大きい国ですから高シェアを獲得できれば強みになりますので、この事業の進捗にも注目ですね。

とはいえ、しばらくは成長投資で業績に一定の悪影響が出る可能性がありますね。

企業全体の2024年3月期以降の業績としては、製粉事業では米国の好調と豪州の償却負担の減少で海外事業の増益が期待され、国内も熊本製粉の買収による好調が期待されます。

食品事業はインドのイースト事業立ち上げによる海外事業での一定の悪影響は考えられますが、価格改定による好影響が期待されますので、好調が期待できる時期だと考えられます。

という事でここまでを振り返ってみると、日清製粉は国内製粉会社ではトップの規模を持つ企業で、主力事業も製粉事業となっています。

そして小麦粉や穀物を扱っていますから、それをパスタやイーストなどの食品事業としても展開しており、その他にも中食・惣菜の事業も行っています。

近年は事業買収にも積極的で企業の規模は拡大しています。

そして、2023年3月期は増収で営業利益は増益と好調でした。

製粉事業が大幅増益で、その要因として大きいのは海外事業の成長です。

ですがアメリカ市場は好調なものの、豪州事業は減損の影響もあり好調とはいえません。

さらに食品事業はコスト増の影響と海外でのイースト事業の立ち上げの一時費用もあり減益で、実は事業自体は苦戦していた側面が大きいです。

ですが、減損による豪州事業の償却負担減少の影響は今後も好影響がありますし、食品も値上げをすすめていますので、収益性の改善が期待されます。

豪州の投資自体の成否はわかりませんが、業績は期待できる状況だと考えられます。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の2Qまでの業績です。

売上高:4269億円(+9.8%)

営業利益:255億円(+60.3%)

経常利益:265億円(+53.9%)

純利益:▲378億円→184億円

増収で大幅増益と好調です。

営業利益の変動要因を見てみると、製粉事業では国内事業は熊本製粉の新規連結の影響や価格改定などがあり計35億円ほどの増益で、海外事業ではやはり豪州の償却負担減少の影響があり41億円もの増益となっています。

また、米国事業は上方修正したとしており好調が継続しています。

米国ではインフレが継続するものの、コスト上昇の価格転嫁が進み、生産性改善や原料調達の取り組みがしっかり進んだとしています。

食品事業では、国内事業は出荷数量減の影響は続くものの価格改定の影響で+10億円となり、海外事業ではインドイースト事業の立ち上げ費用が影響し▲4億円となっています。

インドのイースト事業は原料価格の上昇やエネルギーコストの上昇を受ける一方で、新規参入なので率先した値上げは難しく利益貢献が遅れるとしています。

市場シェア獲得が重要な状況なので積極的な値上げには動かないでしょうから、しばらくは悪影響が続きそうです。

ですが、価格改定の効果で事業全体では増益で事業自体は堅調です。

さらに10月の価格改定で小麦の政府売り渡し価格が11.1%引き下げられるようで、引き下げは3年ぶりだとしています。

今後はこの好影響が期待されますので、インドのイースト事業立ち上げのマイナスの影響は続きそうですが、事業全体では下期のさらなる好調が期待できそうです。

そんな中で通期予想でも増収増益を見込んでおり、上方修正も行っています。

製粉事業では、国内事業は熊本製粉の新規連結の好影響や価格改定の好影響が出ていますし、海外事業では米国が好調で豪州の償却費負担の減少の影響も続きます。食品事業も価格改定による好影響がありますし、小麦の政府売り渡し価格の下落の影響も期待されますので好業績が期待できます。

この記事が気に入ったらサポートをしてみませんか?