古河電気工業【5801】伸び悩みが続く古河電気は消費低迷でまだ苦戦が続く話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは古河電気工業株式会社です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

古河電気工業の主要な事業セグメントは以下の5つです。

①インフラ/情報通信ソリューション:

ファイバ・ケーブル、ファイテル製品(信号光関連の技術などに使われる)、ブロードバンドソリューションなど通信関連の製品や情報通信ネットワークの設計・施工・サービスなどを行っている事業

②インフラ/エネルギーインフラ:

超高圧/高圧地中線、海底線、産業用電線、架空送電部品、配電部品など、電線やケーブルとそれに付随する部品などの製造販売

③電装エレクトロニクス/自動車部品・電池:

車に使われるワイヤハーネスやステアリングロールコネクタ、鉛バッテリ状態検知センサなど自動車関連の部品と古河電池による電池事業

④電装エレクトロニクス/電装エレクトロニクス材料:導電材や銅条・高機能材など電線や、EV向け電線など、エレクトロニクス向けやEV向けの部品などを扱っている事業

⑤機能製品:半導体製造用テープや機能樹脂、電子部品やメモリーディスク、銅箔など

ケーブルや電線などの製品を提供しており、通信や電線などのインフラをになう事業を行っていたり、自動車やエレクトロニクス関連の部品を提供している企業となっています。

業績としては通信関連の投資や自動車市場、EV市場や家電市場などに左右されるという事ですね。

2022年度時点でのそれぞれの事業の売上構成と(営業利益の額)は以下の通りです。

①情報ソリューション:19.9% (65億円)

②エネルギーインフラ:9.7% (21億円)

③自動車部品・電池:30.9% (15億円)

④電装エレクトロニクス材料:25.0% (32億円)

⑤機能製品:11.6% (42億円)

売上、利益ともに分散した構成となっています。

続いて市場別の売上構成を見ていくと以下の通りです。

①日本:48.5%

②アジア:21.1%

③北米・中米:12.0%

④中国:9.8%

⑤南米・欧州他:8.6%

主力市場は日本ですが、海外比率は51.5%となっており海外事業の規模も大きいです。

円安が続く中では好影響が期待されます。

続いてここ10年ほどの業績の推移を見ていきましょう。

売上高は、若干の増減がありつつ横ばい傾向で推移しています。

そして2023年3月期はここ10年では最大の売上となっています。

利益面は2018年3月期あたりまでは拡大しており好調でしたが、それ以降は2021年3月期まで下落が続きました。

それ以降は改善が進むもののそれでも好調だった2018年3月期や2019年3月期には及んでいません。

近年の業績は停滞傾向だったという事ですね。

そういった中で今後の成長戦略としては5Gや6G、データセンタ・AIなどの市場拡大による情報通信事業の拡大や、再エネや超電導市場拡大によるエネルギー事業の拡大、EV化に伴うモビリティ分野の拡大など、成長領域の拡大を進め2030年には営業利益に占める割合で40%を目指すとしています。

成長市場でも事業を行っていますから、そういった市場でしっかり事業を伸ばしていく事で成長を見せられるかに注目です。

また、成長停滞が続いているものの2023年3月期は売上はここ10年で最大で、利益も前期比では改善しており、堅調な状況でしたから、その状況をもう少し詳しく見ていきます。

売上が伸びた要因としては事業が堅調だった影響が+360億円というのもありますが、最も大きいのは為替の影響で、927億円ほど売上を押し上げています。

ここ10年でも売上が最大となっていたのは円安の影響が大きかったという事ですね。

続いて、営業利益の変動要因を見てみると、価格転嫁の効果が+198億円、売上の実質的な増加が39億円ありましたが、原燃料費の高騰や物流費の高騰で▲258億円となっており事業の収益性は悪化しています。

それでも営業利益が増益となったのは為替の影響が+60億円、前期の一過性要因の反動が+52億円となった事が影響しています。

円安や一時要因の反動で好調だったものの、事業自体は苦戦していたという事ですね。

2024年3月期以降の経済環境を考えると、2023年3月期は堅調だった販売面も苦戦する事が想定されます。

原燃料高も続く中で、価格改定でどれだけ収益性の改善を進められるかに注目です。

という事で古河電気工業は、電線やケーブルなどの製品を中心に、それをインフラ向けや自動車部品、エレクトロニクス分野向けなどとして提供し事業を展開しています。

近年の業績は伸び悩みが続いており、2023年3月期では円安の影響などで一定の改善を見せているもの事業自体は苦戦した状況が続きます。

2023年3月期は販売面は堅調でしたが、2024年3月期では経済環境悪化の中で販売面の悪化も想定されますので苦戦が続く可能性が高い状況にいますから、価格改定など収益性改善の取り組みをどこまで進められるかが注目です。

今後は5Gや6G、データセンタ・AIなどの市場拡大による情報通信事業の拡大や、再エネや超電導市場拡大によるエネルギー事業の拡大、EV化に伴うモビリティ分野の拡大など、市場が成長する分野での拡大を進めていこうとしており、その進捗に注目です。

直近の業績

それでは古河電気工業の状況についてある程度分かったところで、続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

売上高:7653億円(▲2.6%)

営業利益:60.3億円→▲5.6億円

経常利益:87.5億円→▲29.6億円

純利益:108.1億円→▲65.3億円

減収で利益面は全ての段階で赤字転落と苦戦しています。

売上高の変動要因を見てみると、為替の影響が+212億円となりつつも、子会社減少による影響▲125億円と実質的な変動が▲281億円となっており販売自体が苦戦した事もあり売上が減少しています。

営業利益の変動要因を見てみると、収益性改善の取り組みによる改善効果が+110億円ありつつも、売上の減少や原燃料価格の高騰などで計▲140億円となり減益となっています。

事業自体が苦戦する中で、収益性の改善を進めたものの十分ではなく業績が悪化していたという事ですね。

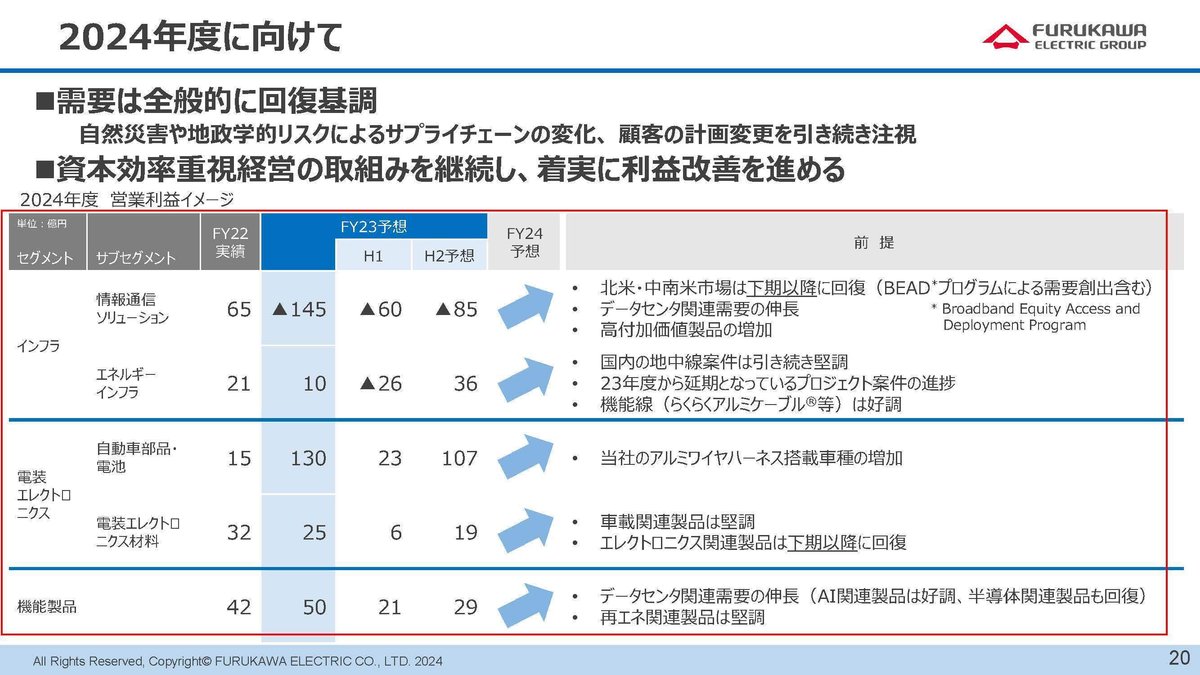

続いてセグメント別の営業利益の前期比を見ていくと以下の通りです。

①情報ソリューション:▲147億円

②エネルギーインフラ:▲21億円

③自動車部品・電池:+123億円

④電装エレクトロニクス材料:▲10億円

⑤機能製品:▲13億円

利益面が好調だったのは、自動車部品・電池事業のみでその他の事業は全て減益と苦戦しています。

そして、特に苦戦したのが情報ソリューション事業となっています。

各事業の状況についてもう少し詳しく見ていきましょう。

まず情報通信ソリューション事業の状況から見ていくと、ファイバーケーブルでは北米や中南米の投資抑制や在庫調整の長期化、原燃料高の影響などを受けているとしています。

景気低迷の中で投資減少の影響を受けているようです。

ファイバーケーブルに関しては、今後も需要回復の遅れが想定されており、現在の景気動向を考えても苦戦が続く可能性が高そうです。

続いてエネルギーインフラ事業では、国内の超高圧線は需要が堅調だとしていますが、海底線はプロジェクト遅延、さらに中国市場低迷の影響を受けているとしています。

中国市場では今後の緩やかな回復を見込んでいるものの、現在の経済環境を考えると一定の苦戦が続く可能性が高そうです。

唯一堅調だった、自動車部品・電池事業では自動車生産の回復を受けて好調です。さらに収益性改善の取り組みも奏功し好調となっています。

半導体不足などで十分に生産が出来ていない状況が続いていた、自動車市場ですが生産は回復しており今後も堅調が状況が期待できます。

電装エレクトロニクス材料では、エレクトロニクス関連の需要減少を受けて業績は苦戦しています。

景気減速や消費低迷の影響が出ており、この影響が今後も続く事が想定されますので業績の低迷が続く可能性が高そうです。

機能製品事業では、減益となっていたのは東京特殊電線の連結除外の影響でそれを除くと11億円ほどの増益を達成しています。

スマートフォンやパソコンなどの需要減の影響を受けたものの、活発なAI関連投資を受けて増益となっています。

今後もAI関連の旺盛な需要を受けて堅調な業績が期待されますが、その一方でスマートフォンやパソコンなどでは、消費低迷の悪影響は続く可能性があり、大きな成長は難しさがあります。

今後の事業の状況を考えてみると、自動車関連は堅調な状況が期待できるものの、それ以外の事業では景気低迷や消費低迷の影響を受けており苦戦が続く可能性が高いと考えられます。

そういった中で通期予想に関しても減収減益と、苦戦が続く事を見込んでいます。

自動車関連の事業を上方修正した事で通期予想には変更はありませんが、情報ソリューション事業ではファイバ・ケーブル事業の需要回復遅れによって下方修正しており、設備投資減少の影響は想定以上となっているようです。

市況の回復には時間がかかりそうですから、しばらくは苦戦が続きそうです。

とはいえ、2024年度では全事業で市況の一定の回復を見込んでいます。想定通りの回復が進んでいくかに注目です。

という事で古河電気工業は直近では減収で赤字転落と苦戦しています。

景気低迷や消費低迷の影響を受けており、多くの事業で今後も業績の低迷が継続する事が想定されます。

2024年度には一定の市況改善を見込んでいますので、想定通りの改善が進むかに注目です。

この記事が気に入ったらサポートをしてみませんか?