エムスリー【2413】大きな成長を続けてきた理由と成長鈍化の現状

日経平均に採用されている企業を全て取り上げているこのnote、今回取り上げるのはエムスリー株式会社です。

医療従事者向けに医療関連ニュースや論文などの最新情報、転職や開業の情報など多様な情報を提供しているメディアである、「m3.com」や製薬企業の薬剤のオンラインでのプロモーションやマーケティング支援を行う「MR君」など医療系のオンラインサービスで知られている企業です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

エムスリーの事業セグメントは以下の6つです。

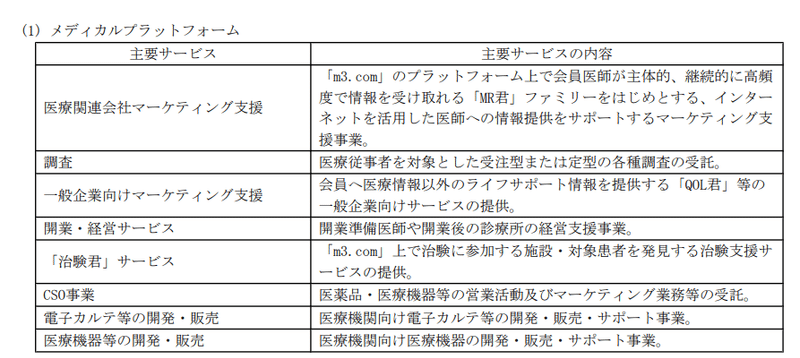

①メディアカルプラットフォーム:「m3.com」や「MR君」など医師への情報提供するマーケ支援や、医療従事者への調査受託、開業などの経営支援、医薬品や医療機器のマーケティングや営業の受託、治験支援サービス、電子カルテ関連、医療機器の開発・販売などのオンラインプラットフォーム

②エビデンスソリューション:臨床開発業務の支援や大規模臨床研究支援、治験業務の管理や運営支援などエビデンスを得るための活動支援

③キャリアソリューション:医師や薬剤師向けの求人サイトなどキャリアサービスや、人材紹介など

④サイトソリューション:医療機関の経営支援や人事や労務支援など医療機関運営のサポート、訪問介護関連などのサイト

⑤エマージング事業群:その他の小規模事業等

⑥海外:マーケティング支援や、調査、医療関係者の転職支援サービスや治験支援のオンラインプラットフォームなど海外事業

医療関係者向けにオンラインでの多様なサービスを提供している企業です。

例えばデジスマ診療という医療DXのサービスでは患者さんの待合室での待ち時間を2930万時間削減し、Web講演会では延べ1200万超の視聴者、製薬企業のMR6万人分以上に相当する1.2億回のeディール実施など大きな規模で利用されており「インターネットを活用し健康で長生きする人を1人でも増やし、不要な医療コストを1円でも減らすこと」というミッションのもと、オンラインでの医療効率化を進めています。

2023年3月期時点でのセグメント別の売上構成と(利益構成)は以下の通りです。

①メディアカルプラットフォーム:39.5% (54.8%)

②エビデンスソリューション:11.5% (10.2%)

③キャリアソリューション:6.2% (6.2%)

④サイトソリューション:15.0% (5.0%)

⑤エマージング事業群:1.4% (1.3%)

⑥海外:26.4% (22.6%)

売上は分散した構成になっていますが、利益面はメディカルプラットフォームが半分以上の規模を持っています。

m3.comやMR君など、オンラインのプラットフォームが主力です。

製薬会社のマーケティング支援などを行っていますから、製薬会社のオンライン化の進捗や予算動向に業績が左右やすいです。

また、海外比率も1/4ほどあり一定の規模を持つものの、現状はまだ国内が中心の事業展開となっています。

続いて業績の推移を見ていきましょう。

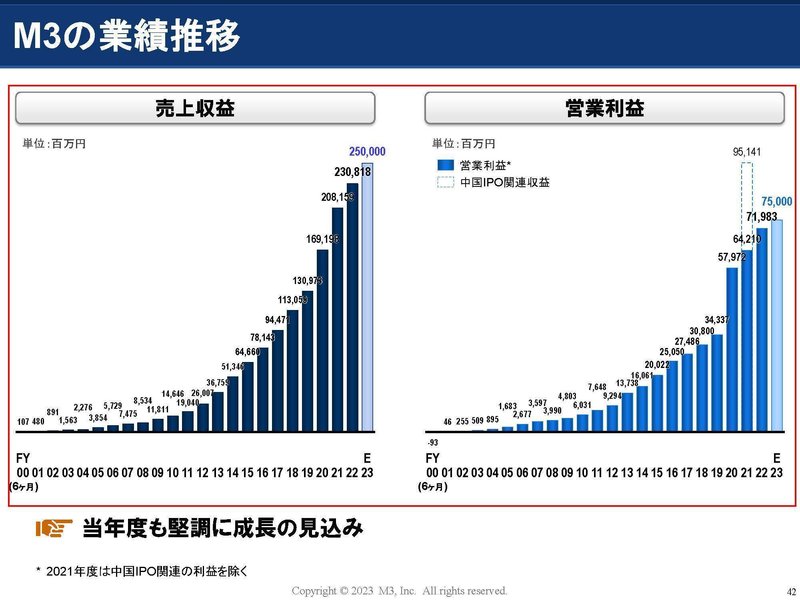

創業からの業績の推移を見てくと売上、利益ともに毎期、大幅な増収増益を続けています。

2023年3月期は利益に関しては前期比で2割以上の悪化を見せていますが、これは2022年3月期に中国の関連会社がIPOをしたことによる一時要因の反動が大きかったためで、その影響を除くと営業利益も前年比11%増と事業自体は二桁成長が続いています。

また、2021年3月期~2023年3月期に関してはコロナ関連の治験やワクチン接種支援などの売上もありましたが、それを除いても二桁増収が続いています。事業自体は成長が続いている事が分かります。

2024年3月期はコロナの関連の特需的な要因がなくなりますので、その影響は一定程度考えられますが事業自体の成長が続いていますのでその影響はそんなに大きなものとはならないでしょう。

さて、どうしてこれだけ大きな成長を続けているのかというと、それは既存事業の拡大が続いているだけではなく積極的な事業領域の拡大にも要因があります。

2022年度を2010年度と比べてみると事業数は7.0倍の71事業に拡大し、展開している国の数も5.5倍の17か国となっています。

そしてその拡大を支えているのがM&Aです。

プログラマチックM&A戦略という、大型のM&Aを単発で行うのではなく小型のM&Aを毎期行い、それによって必要な領域を拡大していく戦略をとっており、毎年のように国内外で計10件以上のM&Aを行っています。

2022年度の売上は2308億円となっていますが、そのうち2010年以前の事業が700億円ほど、2010年度~2015年度までに加わった事業が1000億円ほど、2015年度以降の事業が600億円ほどとなっています。

積極的なM&Aを活用し、新たに加わった事業で成長してきた企業となっています。

とはいえ既存事業も成長しており、2010年度の売上は150億円でしたが2022年度の2010年度以前からある事業の売上は700億円まで増加しています。

2010年度~2015年度までに加わった事業も2015年度時点の売上は330億円ほどでしたが、それが1000億円まで拡大しています。

積極的なM&Aを行い、獲得した事業も大きく成長させることで大きな成長を見せてきた企業だという事ですね。

M&A後の事業拡大を支えているのは、やはり大きなシェアを持つ医師の会員基盤が大きいです。

現在の医師会員は600万人以上で全世界医師の50%以上をカバーしており、国内に関しては9割以上をカバーしています。

さらに、エムスリーのいずれかのサービスを利用しているカバークリニック数も1万1700となっておりクリニック単位でのカバー率も高いものとなっています。

大きな会員基盤を持っており、医師との接点が持てるため新たに加わったサービスの導入をしてもらいやすいという事です。

広告費をあまりかけることなく医療関係者に向けて、ターゲティングしたマーケティングを行えますから大きな強みです。

現在は医療現場でもDXが進んでおり今後も市場の成長が期待されます。

そういった中で例えば、2015年から始まったクラウド電子カルテのサービスも、クラウド電子カルテの市場では圧倒的なトップとなっています。

その他にも、現在はデジスマ診療などクリニックのDXサービスなどを展開していますが、こういった分野でも拡大しています。

大きな会員基盤を持っていますから、現在進む医療現場のDXに関してもシェア獲得が期待されます。

医療データの活用が進んでいき事業としての拡大も期待されますが、そういった際にもカバークリニックの大きさというのは強みとなりそうです。

そういった状況の中で、今後も新規事業の上乗せをと既存事業の大きな成長を目指しています。

2022年度の売上は2308億円でしたが、2027年度には6000億円ほどの売上を目指しています。

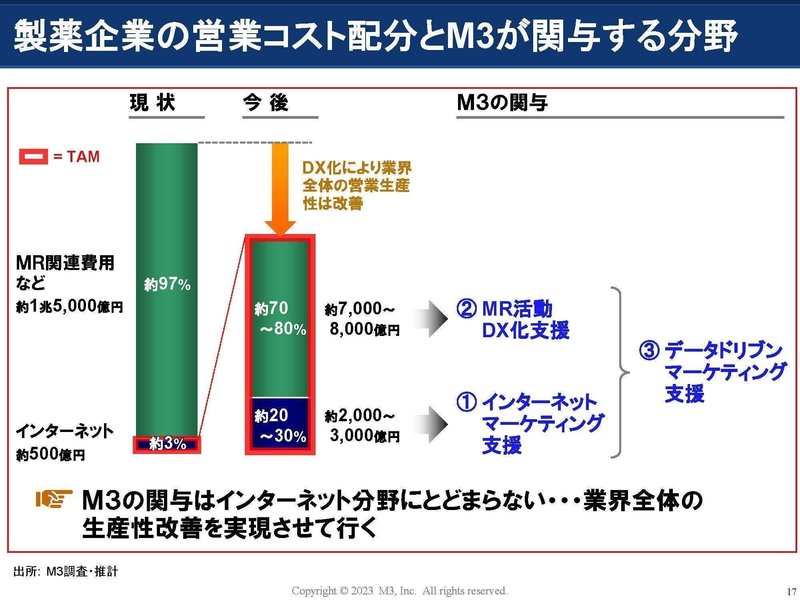

現状は製薬企業の営業コストの内、インターネットの営業コストは500億円ほどで全体の3%と規模が小さいですが、今後は全体の営業費用は縮小しつつもDXが進み20~30%がインターネットとなり2000~3000億円の市場となる事を見込んでいます。

オンライン化が進む中で市場の成長が期待されるという事ですね。

新規事業、既存事業ともに大きな成長を目指していますので、どのようなM&Aを進めていくのか、既存事業の成長を続けられるのかに注目です。

ちなみにM&Aに関して、現在注目が集まっているのがTOBを公表しているベネフィット・ワンです。

ベネフィット・ワンは時価総額も3000億円以上で大きな企業ですから、今後の業績への影響も大きいです。

第一生命もTOBを行っている状況となっており、どのような結果になるのかに注目です。

また、今後の売上構成の見込みでは、製薬マーケ支援の比率が下がっていき海外比率が上がっていく見込みを立てています。

海外でも様々な事業が伸びてきており、この成長がしっかり続くかには注目です。

また、2022年度時点の海外事業の売上構成を見てみると、北米や欧州が中心ですがが、前期比で一番大きな伸びを見せているのはアジア・太平洋市場です。

展開する地域の拡大も進めていく事が考えられますのでその点にも注目です。

という事でエムスリーは医療関連のオンラインサービスを国内外で多数展開している企業となっています。

創業来長期的な成長が続いており、それは既存事業の成長だけでなく多数のM&Aが関連しています。

国内の医療関係者の圧倒的な会員基盤という強みがある事もあり、M&A後も獲得したサービスを成長させています。

今後もM&Aによる拡大と既存事業の拡大を進めていこうとしていますので、その成長が続いていくのかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

売上高:1792億円(+2.3%)

営業利益:550億円(▲6.4%)

純利益:366億円(▲7.0%)

増収ながらも減益となってしまっています。

売上も小幅な増加にとどまっており、これまで大きな成長を続けてきたエムスリーですが一定の成長鈍化がみられます。

とはいえ、それにはコロナ関連の特殊要因の影響が減少した事も影響しており、通常事業の売上は+11%と二桁成長は維持しています。

予算に対する進捗では、売上面ではメディカルプラットフォームと海外が遅れを見せていますし、利益面でも海外が遅れており、想定通りの成長は見せられていない状況です。

想定より遅れる2事業では、製薬会社の予算圧縮の影響を受けているとしており市況悪化の影響があるようです。

通期予測には変更がなく増収増益を見込んではいますが、コロナによる特殊要因減少が見込まれる事と、製薬会社の予算圧縮が進んでいる状況を考えると一定の成長鈍化が続く可能性が高そうです。

製薬会社の予算の回復やオンライン化の進捗によって市況回復が進んでくるかに注目です。

という事でエムスリーは、直近では成長の鈍化が見られ利益面は悪化しています。

これにはコロナによる特殊要因が減少した事も影響していますが、製薬企業の予算圧縮も関連しており、2024年の3月期は一定の苦戦が続く可能性が高そうです。

この記事が気に入ったらサポートをしてみませんか?