ニトリ【9843】大きな成長を続けてきたニトリが苦戦している理由

日経平均に採用されている企業を全て取り上げる、という事でやっているこのnote今回取り上げるのは株式会社ニトリホールディングスです。

「お、ねだん以上。」のキャッチコピーでよく知られる家具のチェーン店ですね

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

事業セグメントは①ニトリ事業②島忠事業と2つあります。

2021年にホームセンター事業を展開している島忠と経営統合した事で現在の事業構成となっています。

2023年3月期時点でのセグメント別の売上構成は以下の通りです。

①ニトリ事業:85.9%

②島忠事業:14.1%

利益構成と(利益率)は以下の通りです。

①ニトリ事業:97.1% (16.5%)

②島忠事業:2.9% (3.1%)

売上・利益ともに大半を占めているのがニトリ事業です。

利益率にも大きな差があり、利益面は特にニトリ事業が大半を占めています。

ニトリ事業に業績が大きく左右される企業だという事ですね。

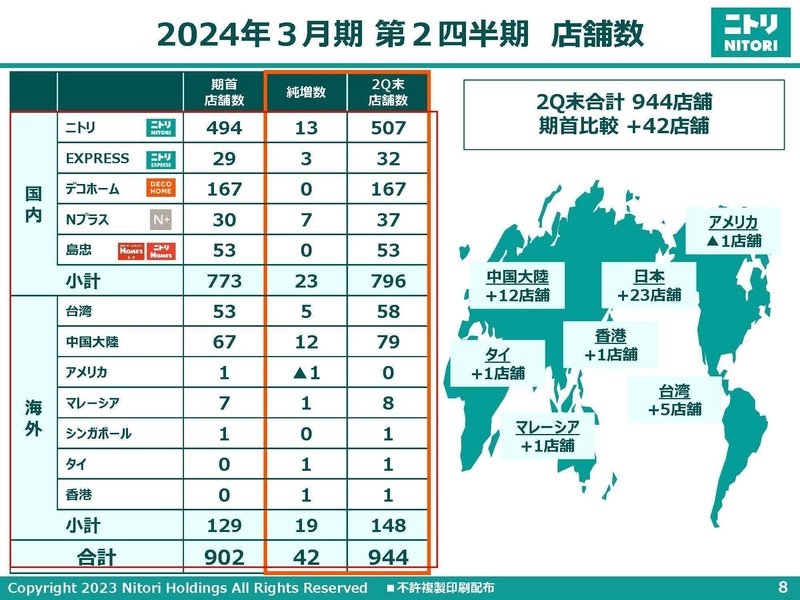

2023年9月末時点の店舗数は国内が796店舗、海外が148店舗で計944店舗を国内中心に展開となっています。

とはいえ、台湾が58店舗、中国大陸が79店舗と中華圏を中心に海外展開も進めています。

また、店舗としては最も多いのがニトリですが、インテリア雑貨のデコホームが167店舗、アパレルのNプラスが37店舗など、家具を主力とする以外の店舗も増やしています。

続いてビジネスモデルをもう少し見ていくと、自社を「製造物流IT小売業」だと定義しており、商品企画から、原材料開発、製造、物流、販売まで一貫して行っています。

ちなみに生産拠点は海外です、物価の安い国で安く生産しそれを国内に輸入する事で低価格を実現しています。

いわゆるSPAの企業だという事ですね。

だからこそ、先ほど見たようにニトリ事業は高い利益率を実現できていたという事です。

また、製造から販売まで全てを自社で行っている事もあり、ニトリの強みはその商品開発力にもあります。

2013年からは11年連続でグッドデザイン賞を受賞しています。

店舗数が増えていけば、それに伴い販売データも充実し、それを即時に商品企画に反映できます。

圧倒的な販売データと店舗数を持つコンビニや、イオンなどの大手小売りのPBが大きく成長してきたように、販売データの活用とスケールメリットは小売店にとって大きな強みななっています。

ニトリにとっても、家具という分野では非常に大きな企業ですから、そのスケールメリットと、大量のデータを活用できるのは今後も大きな強みだと考えられます。

ニトリがSPAで高い利益率を実現する一方で、島忠事業の利益率は低水準でした。

これはやはり、島忠は他社の商品を仕入れて販売している規模が大きいことが影響しています。

島忠も、ニトリの商品開発力を生かしてPBに力を入れていますので、その活用で利益率をどこまで改善させていけるかは注目です。

それでは続いて業績の推移を見ていきましょう。

売上と経常利益の推移を見ていくと、増収増益で成長が続いており

36期連続の増収増益と長期的な成長を続けています。

2013年2月期→2023年3月期(決算期の変更あり)の10年ほどでの変化は以下の通りです。

売上高:3487億円→9480億円

経常利益:621億円→1440億円

非常に大きな成長を遂げた事が分かります。

その要因は店舗数の増加で2013年2月末には300だった店舗数は、2023年3月末では902店舗まで拡大しています。

積極的な出店によって大きく成長してきた企業だという事ですね。

そんな大きな成長をしてきたニトリですが、ここ数年は利益面では伸び悩みを見せ始めてもいます。

2023年3月期も前期比では、経常利益は成長が続いていましたが、1418億円→1440億円と小幅な増加にとどまっています。

そして、それには決算期を2月から3月に変更した事で、2023年3月期は、決算期間が1ヶ月11日ほど長かった事も影響していました。

さらに、純利益の推移をを見てみると、減損の影響があり実は2023年3月期には24年ぶりの減益という状況です。

利益面は実は苦戦し始めていたんですね。

続いて、ここ数年の営業利益率の推移は以下の通りです。

2019年3月期:16.6%

2020年3月期:16.7%

2021年3月期:19.2%

2022年3月期:17.0%

2023年3月期:14.8%

コロナ禍では在宅時間が高まり、自宅への投資が増え家具の人気が高まり、2021年3月期は非常に高利益率となりました。

ですがそれ以降は、利益率は下落を続けています。

これには利益率の低い島忠事業が、2022年3月期から通期で業績に加わった影響もありますが、低下傾向にあるのは間違いありません。

では、どうして利益率を落としていたのか、2023年3月期の利益の変動要因を見ていきましょう。

経常利益の変動要因を見ていくと最も悪影響が大きいのは為替の影響で381億円も利益を押し下げています。

さらに、貿易費用も164億円利益を押し下げています。

粗利率の変動要因を見ても、為替の影響で粗利率が6.1%も悪化し貿易費用の高騰は2.0%ほど押し下げています。

原価低減の取り組みを進め3.3%ほど粗利を改善させたものの、それでは補いきれていません。

結果としてニトリ事業の粗利率は55.7%→52.4%まで低下しています。

基本的には物価の安い海外で安く作って国内で売る、というビジネスモデルなので、商品は輸入されています。

なので円安はコスト増加に繋がりますし、燃料費の高騰は輸入の物流コストの増加に繋がり、利益面は悪化するという事です。

円安は悪影響があり、逆に円高は好影響がある企業だという事です。

円安が続く現状を考えると、悪影響は継続していると考えられます。

ちなみに、ニトリはこれまでは似鳥会長の見通しで、数年単位の為替予約で変動リスクをヘッジしてきたようですが、2023年3月期は短期での為替予約に変更した影響もあるようです。

2024年3月期以降は為替予約をしていないとの事なので、為替の変動はそのまま悪影響を受けていると考えられます。

また、既存店の売上を見ると、2022年の秋からは一部商品の値上げを行った影響もあり、客単価は増加するものの客数は前年比割れが続いています。

2021年3月期に特需的に客数が大きく伸びたという要因はありますが、それでも2023年3月期の客数を計算してみると、コロナ以前の2020年2月期の95.9%と下回る水準です。

家具は極論を言えば使えれば問題が無い商品ではあります、そうなると物価高騰の中では、消費の順番としては後回しになるケースが多いでしょう。

特に買い替えの需要は大きく悪影響を受けると考えられます。

比較的低価格の家具で人気を博してきましたから、インフレの影響を受けやすく、集客に苦戦していると考えられます。

現在も物価高騰が続きますので、集客面は苦戦した状況が続きそうです。

そもそも、円安になれば粗利率が悪化しますから、値上げの必要性が出てきます。

となると、それによって集客は苦戦する可能性が高まるので、円安と集客面の苦戦がそもそも同時にやって来やすい企業だと考えられます。

進めていた収益性改善の取り組みで、どこまで利益の悪化を抑えられるかが重要だと考えられます。

そういった状況の中ですから、海外展開というのも重要性が増していると考えられます。

例えば、海外展開している飲食チェーンなどは、高い値付けが出来る海外事業の方が明らかに利益率の高い企業が増えています。

値上げの難しい日本市場く比べて、高い値付けが出来るというのは飲食に限った話ではありませんから、海外展開で利益率を高めていく事も重要になっているでしょう。

ニトリも積極的な海外展開を続けるとしており、出店計画では2024年3月期には58店舗ほど店舗数を増加させようとしています。海外展開の進捗にも注目です。

という事でニトリは家具の小売りを主力として、国内を中心に事業を展開しています。

ビジネスモデルはSPAで、海外生産、国内販売を行っている企業なので、円安は粗利率の悪化に繋がり悪影響が大きいです。

さらにインフレが続く中で集客面も苦戦しています。

そういった中でこれまでは大きな成長が続いていたものの、近年は特に利益面が苦戦し始めています。

円安も続いていますし、インフレも続く中でどれだけ収益性の改善を進められるかが重要な状況だと考えられます。

直近の業績

それでは続いて直近の業績を見ていきましょう。

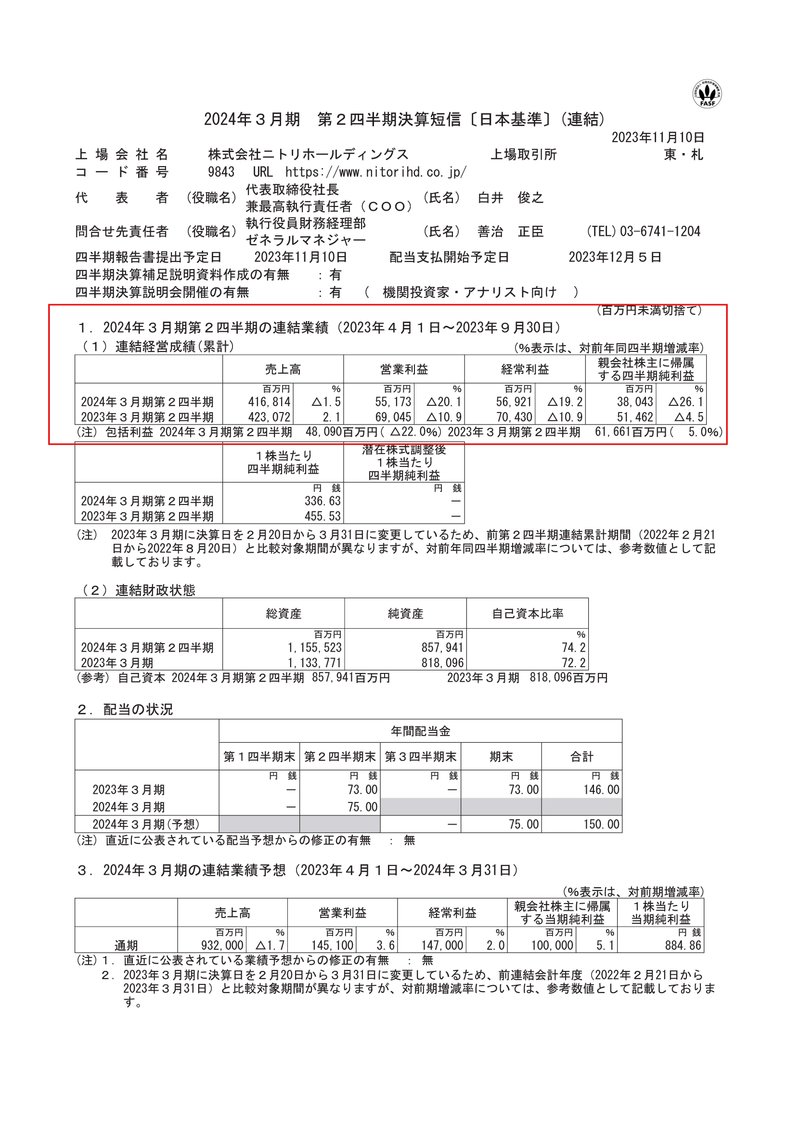

今回見ていくのは2024年3月期の2Qまでの業績です。

売上高:4168.1億円(1.5%減)

営業利益:551.7億円(20.1%減)

経常利益:569.2億円(19.2%減)

純利益:380.4億円(26.1%減)

2023年3月期に決算期の変更があり、季節には多少のズレがあるものの、減収減益となっています。

これまで、売上と経常利益では36期連続の増収増益と大きな成長が続いていたニトリですが、ついに全ての段階で成長が停滞してしまった事が分かります。

その大きな要因はやはり為替で、経常利益の変動要因を見てみると為替の影響で247億円ほど利益が押し下げられています。

粗利率の変動要因を見ると、これも為替の影響が大きく、仕入れで

6.6%、在庫の分も含めれば6.8%も粗利率を悪化させています。

一方で粗利率改善の取り組みと、貿易費用の低減は進み、それで計5.6%ほど粗利率は改善していますがやはり為替の影響は相殺しきれていません。

円安の悪影響が響いている状況です。

また、既存店の売上を見てみると、客数が前期比91.7%と大きな減少が継続し、値上げによる客単価の増加の影響はありつつも売上も前期比割れという状況です。

やはりインフレが続く中で集客面で非常に苦戦している事が分かります。

成長が続いていた、国内通販売上も前期比割れという状況になっています。

その点から考えても、売り方の問題ではなく「低価格帯の家具」という商材自体を売るのが難しくなっている事が見て取れます。

収益性の改善をどこまで進められるかがやはり重要ですが、為替が円高に振れるような事が起きない限りは業績の大きな改善は難しそうです。

通期の見通しを見ていくと、前期に決算期の変更があった影響で、単純比較は出来なくなっていますが、減収増益の見通しで利益面は改善を見込んでいます。

ですが為替はドル円で130円の想定のようです。

現在はその想定よりははるかに円安水準となっていますので、円高方面に為替が触れないと達成は難しい水準だと考えられます。

という事で直近のニトリは減収減益と不調です。

その要因は、前期から続く円安の悪影響と、集客面の苦戦です。

収益性改善の取り組みは進めているものの、それでは円安による業績悪化を吸収しきれていない状況で、インフレが継続する中で集客面の改善も容易ではないでしょうから、円高が来るような事が無い限りは業績の悪化が継続する可能性は高そうです。

この記事が気に入ったらサポートをしてみませんか?