マツダ【7261】販売台数減少でも、業績は好調な理由

主要な指標に採用されている銘柄を全て取り上げるという事でやっているこのnote、今回取り上げるのは自動車メーカーの、マツダ株式会社です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

事業セグメントは①日本②北米③欧州④その他と地域別で4つあります。

2023年3月期の売上構成は

①日本:24.9%

②北米:42.7%

③欧州:16.6%

④その他:15.7%

と、日本や欧州も一定の規模がありますが、北米を中心としてた構成になっています。

マツダは北米市場が中心の企業なんですね。

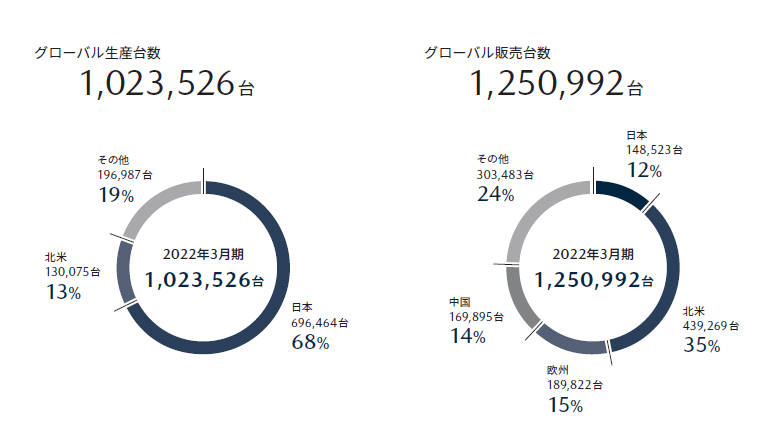

続いてマツダの生産面を見てみると

日本:68%

北米:13%

その他:19%

となっており、国内生産が主力となっています。

販売面では日本比率は12%ほどですから、国内で生産した自動車を海外で販売する輸出企業としての側面が強いことが分かります。

為替の変動に関しては影響が大きいという事ですね。

実際に円安が大きく進んだ2023年3月期では、営業利益面でドルが534億円、ユーロが302億円など、計1192億円の好影響があります。

その他にも営業外収益の面でも、為替差益が2023年3月期には259.5億円となっています。

海外規模が大きく保有している外貨も多額ですから、為替差益の規模も大きいという事です。

円安の影響の大きさが分かりますね。

とはいえ、2024年3月期の1Qでの為替の影響に関しては対ドル、対ユーロでは円安効果があったとしているものの、メキシコペソとタイバーツに関しては現地生産をしている関係で減益要因となったとしています。

トータルで見ると円安で業績を押し上げていますが、全市場で常に好影響があるというわけではないという事です。

とはいえ先ほど見たように、円安による好影響は大きい企業となっています。

続いてここ数年の業績の推移を見ていきましょう。

2019年3月期~2023年3月期までの販売台数の推移を見ていくと、継続して減少が続いています。

最も大きく悪化しているのは中国市場ですが、2019年度比では2023年度は米国以外の全市場で減少してしまっています。

具体的には、2019年比の2023年3月期の販売台数は

総販売台数で28.9%減

①日本:23.2%減

②米国:4.9%増

③北米(米国を除く):20.9%減

④欧州:40.7%減

⑤中国:66.0%減

⑥その他:28.1%減

といった状況で大半の市場で基本的に苦戦しています。

ちなみに、中国市場が特に大きく悪化していますが、日本の自動車メーカーは全体として中国では苦しい状況になっています。

というのも、中国では電気自動車メーカーとして大きな成長をしているBYDの影響もあり、直近では日本を上回り自動車の最大の輸出国となっています。

中国、国内の需要の動向をみても、ローカルのNEV(新エネルギー車)は2020年の5%から2023年の上期には25%まで成長しています。

中国は輸入車中心の市場から、自国の電気自動車メーカーを中心とする市場に変化を遂げています。

それに加えて経済停滞も始まった状況で、総需要自体も減少していて、海外メーカーにとっては苦しい状況になっています。

そのような感じで販売面は苦戦しているマツダですが、売上の推移を見てみると2021年を底として、それ以降は増加傾向です。

2023年の3月期には2019年3月期を上回る水準となっていて、総販売台数は28.9%減でしたが、売上は7.3%増となっています。

2019年度と売上を比べてみるとそれぞれの市場では

①日本:10.1%増 台数23.2%減

②米国:61.4%増 台数4.9%増

③北米(米国を除く):0.9%増 台数20.9%減

④欧州:10.5%減 台数40.7%減

⑤その他:9.0%減 台数28.1%減

となっており、北米が非常に大きな伸びで、続いて日本が成長の要因です。

また、その他のどの市場でも販売台数に対してでは、売上面は改善をみせています。

販売単価が増加していたという事です。

実際に台当たりの売上高の推移を見ていくと、右肩上がりで成長しており2019年3月期の271.9万円から2023年3月期には361.2万円まで増加しています。

残化率も高水準となっていて、付加価値の高い自動車を販売出来るようになっています。

結果として利益面に関しても2021年3月期を底としてそれ以降は増加が続いています。

2023年3月期に関しては2019年3月期の倍以上の水準となっています。

高付加価値化によって、大きく収益性の改善が進んでいる事が分かります。

そしてこの、自動車の高付加価値化による収益性の改善はマツダがこれまで長らく取り組んでいた事です。

というのも、マツダの主力としていた価格帯の商品は、米国市場では比較的安価な部類の商品だという事もあり、価格競争の側面が強く、多額のリベートでの販売で収益性が悪化した状況が続いていました。

なのでそこからの脱却のためにも、付加価値を付け正価販売への転換を進めていたという訳です。

ですが、この正価販売の取り組みは中々成果を見せられていなかったという現状があります。

それがようやく成果を見せ始めたのが、先ほど見たように販売台数が減少しながらも業績が改善し始めた2022年3月期です。

この時期に何があったのかといえば、新車における需給のひっ迫です。

自動車業界全体として半導体不足やコロナ禍で十分な工場の稼働が出来ず生産が減少した一方で、人との接触が少なくて済む自動車の需要は堅調でした。

結果として需給がひっ迫しましたから、リベートを支払った販売をする必要がなく、ある種市場環境によって正価販売が進んだという事です。

そこから、ある程度需給が改善してきた2023年3月期に関しても販売単価は上昇した状況ですから、正価販売を行う体制が進んできた事が考えられます。

ただし、これは需給がひっ迫した中での一時的な要因という可能性もありますので、新車の供給が大きく改善した2024年3月期の販売単価面の改善が進むのかは注目ですね。

そういった収益性の改善が進んだ中で、2019年3月期と2023年3月期の具体的な営業利益の変動要因をみてみると、台数減少の影響が1600億円ほどマイナスの影響がありますが、それを単価改善と販売費用の抑制効果、2550億円で打ち返している状況です。

それ以外にも固定費の削減を進めている事もあり、コスト面の改善によっても1697億円ほど業績を押し上げています。

高付加価値化、正価販売以外にも、コスト面の改善もあり収益性が大きく改善していたという事ですね。

収益性の改善の取り組みがうまくいっている事が分かります。

ですが、利益が増加していた2023年3月期に関しては、前期比でも収益性が改善していたのかというとそうとも言い切れない状況です。

2023年3月期の営業利益の変動要因を見ていくと、単価の改善や販売費用の改善による好影響が1034億円あるものの、原価高や物流費の増加が進んでおり、計1735億円のマイナスの影響が出ています。

増益になっていたのは円安による為替面の好影響が1192億円あったためです。

原料高、物流高があり円安の影響がないと打ち返せていない状況だという事ですね。

もちろん円安の影響が、原材料コストの増加に影響している側面もありますが、さらなる高付加価値化の取り組みが重要だという事ですね。

台当たりの売上向上のために、高付加価値のラージ商品の販売をさらに強化していくとしていますので、その販売に注目です。

という事でマツダは「国内生産・北米販売」というのを主力とした企業となっています。

近年は販売面では不振が続いており、販売台数は減少が続いています。

一方で業績面では2021年3月期を底として、近年の業績は好調になっています。

その要因は、円安の影響に加えて高付加価値化による、正価販売が進んだ事も大きな要因です。

近年は新車の需給がひっ迫していたという事もありますので、新車供給が安定してきた2024年3月期の販売単価は注目な状況だと考えられます。

また、2023年3月期に関しては原料高を、高付加価値化の取り組みだけでは打ち返せておらず、円安の影響によって増益になった状況ですから、さらなる高付加価値化の取り組みが重要な状況にいます。

直近の業績

それでは続いて直近の業績を見ていきます。

今回見ていくのは2024年3月期の1Qの業績です。

売上高:2兆3173億円(41.1%増)

営業利益:1296.1億円(134.6%増)

経常利益:1792.3億円(62.4%増)

純利益:1081.3億円(25.9%増)

となっており、大幅な増収で利益面も非常に好調となっています。

ちなみに、営業利益に対して経常利益が大きいですが、その主要因は為替差益の影響420.1億円となっています。

営業利益の変動要因を見ていくと、プラスの影響としては台数増加・構成の変化が1062億円、為替の影響が143億円、コスト改善の影響が120億円となっています。

一方でマイナスの影響は原材料や、物流費の増加が100億円、新商品の導入による広告費の増加や、品質費用の増加、賃上げなどの投資による固定費の増加が481億円あったとしています。

今期は、これまでは不振で減少が続いていた販売面が好調だった事で業績が伸びていたという事ですね。

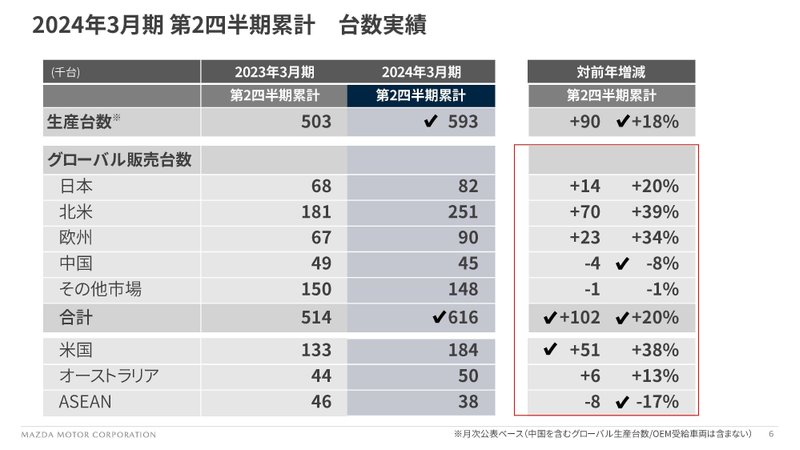

販売面を見ていくと総販売台数は20%増と大きく伸びています。

市場ごとの推移は以下の通りです。

日本:+20%

北米:+39%

欧州:+34%

中国:▲8%

その他:▲1%

中国は減少していますが、北米や欧州を中心に好調となっています。

具体的な単価は分かりませんでしたが、台数が+20%に対して、売上が+41.1%となっており、高付加価値化の取り組みも堅調だと考えられます。

販売面も高付加価値化の取り組みも共に好調だったという事で、非常に好調だった事が分かります。

そういった中で通期予想を見てみると、売上は+25%、営業利益は+76%、経常利益は+37%、純利益は+19%と大幅な増収増益を見込んでいます。

営業利益の変動要因の予想を見ていくと、販売台数の大幅な増加による好調が持続する見通しです。

為替の修正で798億円、出荷台数の上方修正で223億円など、営業利益では700億円ほどの上方修正も行っています。

主要因は為替とはいえ、販売台数も上方修正をしており想定以上に好調だった事が分かります。

という事で直近で派マツダは大幅な増収増益と好調でした、その要因はこれまで減少が続いていた販売が大きく増加に転じた事が大きいです。

さらに、円安の好影響もありますし、高付加価値化の取り組みも成果を見せており、堅調な状況だと言えそうです。

この記事が気に入ったらサポートをしてみませんか?