アサヒグループホールディングス【2502】海外展開を進め成長する現状と重要性の増す国内ビールの好調

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはアサヒグループホールディングス株式会社です。

アサヒビールとして知られている企業ですね。

事業の内容とポイント

日本市場では皆さんご存じの通り、ビールを中心に酒類、そのほか飲料、食品の製造販売を行っている企業です。

日本市場の2022年12月期の売上構成としては

酒類:61.3%

飲料:28.6%

食品:9.9%

となっています。

酒類に占めるビール、発泡酒、新ジャンルの割合は75%となっていますので、全体の45%はビール関連の売上となっていて、やはりビール系の商品を主体とした企業である事が分かります。

では、続いて近年の業績の推移から見ていきましょう。

業績はコロナ禍もあり、2018年~2020年には悪化が進んでいますが2021年以降は増加傾向となっており、特に2022年にはコロナ以前の水準を上回っています。

近年の業績は好調だった事が分かりますが、それはどうしてでしょうか?

まず、主力商品であるビール類において日本市場は1990年代以降継続して縮小を続けています。

そんな市場縮小の中でアサヒが投資を進めていたのが海外進出です。

2009年にオーストラリア2位のビール企業を買収を初めとしたオセアニア進出、2016年にはヨーロッパのビール企業買収を初めとしたヨーロッパ進出をしています。

日本市場の縮小が進む中で、積極的な企業買収によって海外進出を進めてきたわけです。

そして2020年6月にはオーストラリアのビールで首位の企業も買収しています。

ここ2年ほどの大きな業績の成長はこの買収が業績に影響を与えていたという事です。

その結果2022年の売上構成を見てみると

日本:51.8%

欧州:22.9%

オセアニア:23.2%

と約半分が海外からの売上となっています。

利益構成に関しては

日本:39.3%

欧州:27.4%

オセアニア:38.6%

となっており海外比率が約6割という水準になっています。

今やアサヒは海外中心の企業となってきているんですね。

買収で海外展開を進めたという事もあり、アサヒのブランド別の売り上げ構成を見てみると、数量ベースではアサヒスーパードライは2割程度となっていて、我々が国内で見かけるアサヒビールの会社ではなくなっている事が鮮明です。

日本の人口動態や、若者のビール離れを考えても、日本のビール市場が成長に転じる事は考えにくいですから、この傾向はより強まっていくでしょう。

となると、海外市場の状況が大きく業績に影響を与えると考えられます。

とはいえグローバルで見てもビール市場が大きな成長を続けているわけではありません。

数量ベースで見てみると、コロナでの悪化を除くと横ばい傾向です、海外展開に関しても成長市場ではないという事です。

買収企業を連結した分は業績は伸びるでしょうが、その後に企業が成長していく難しさはあるという事ですね。

とはいえ、世界市場の価格帯の構成を見るとプレミアム商品の比率は増加しています。

アサヒの売上単価も、各市場で増加している事が分かります。

特に欧州ではプレミアムカテゴリーの増加が大きな成長要因になっています。

世界市場を見れば、所得増加によるプレミアム商品の売上増は期待できると思われますので、それによる収益性の成長が進みそうです。

また、海外比率が高まる中で為替の与える影響も大きくなっています。

2022年12月期は、ユーロが8.2円(6.3%)、豪ドルが8.6円(10.4%)ほど円安に振れています。

その結果として売上は欧州市場が355億、オセアニア市場が552億円、全市場では967億円ほど為替の影響がプラスに働いています。事業利益では欧州が52億円、オセアニアが101億円、全市場では130億円ほどプラスに働いています。

全体の事業利益が2438億円ですから、為替の影響は全体の5.3%にもなっていて影響の大きさが分かると思います。

では続いては重要性の高い、海外展開についてもう少し詳しく見ていってみましょう。

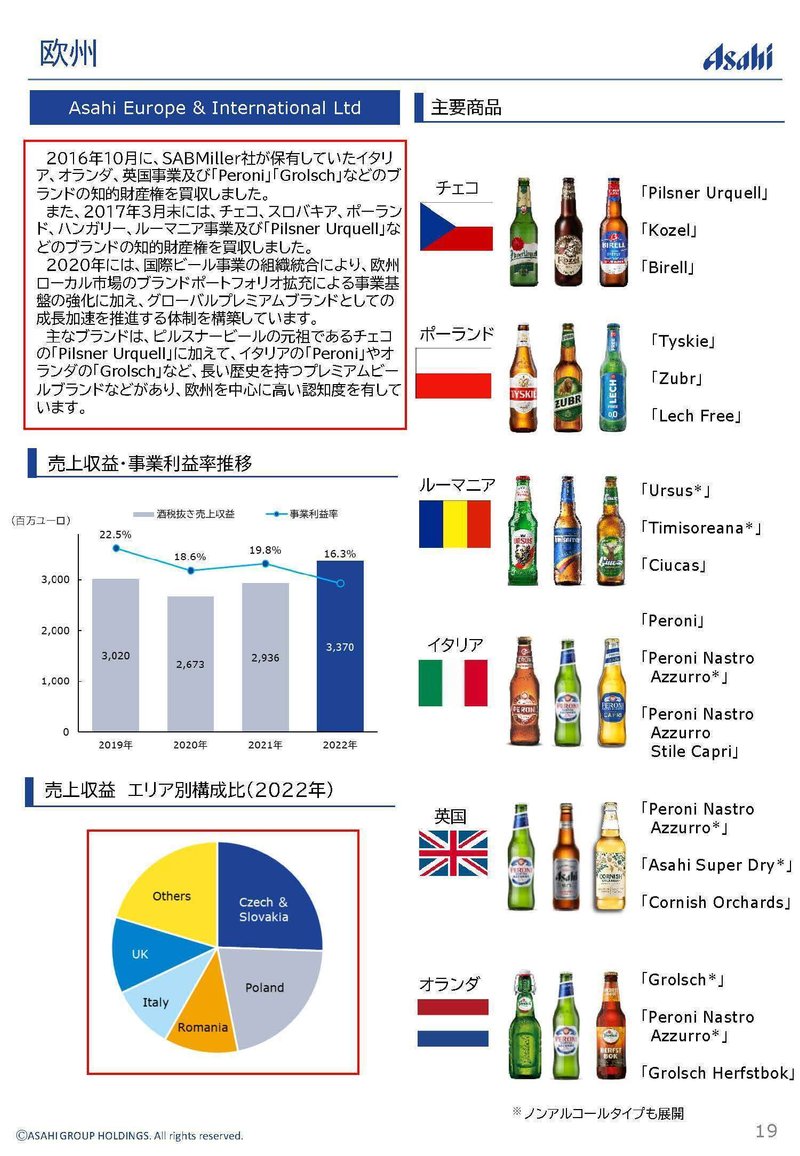

欧州事業はチェコ・スロバキア、ポーランドが特に規模が大きく、ルーマニア、イタリア、イギリスが続くような形になっています。

欧州のビールではやはりハイネケンが強いですが、積極的に展開している地域では、アサヒが市場のトップシェアとなっている所が多いです。

自国ビール企業が強い市場で、トップの企業へ積極投資していると考えられます。

また、飲食店向けなどの業務用と家庭用の売上構成を見てみると、ポーランドやルーマニアは家庭用が9割を超えているように、家庭用の比率が高い市場への進出が多いことが分かります。

家でビールを飲む習慣がついているユーザーが多い市場という事ですから、業績としては安定しやすいと考えられます。

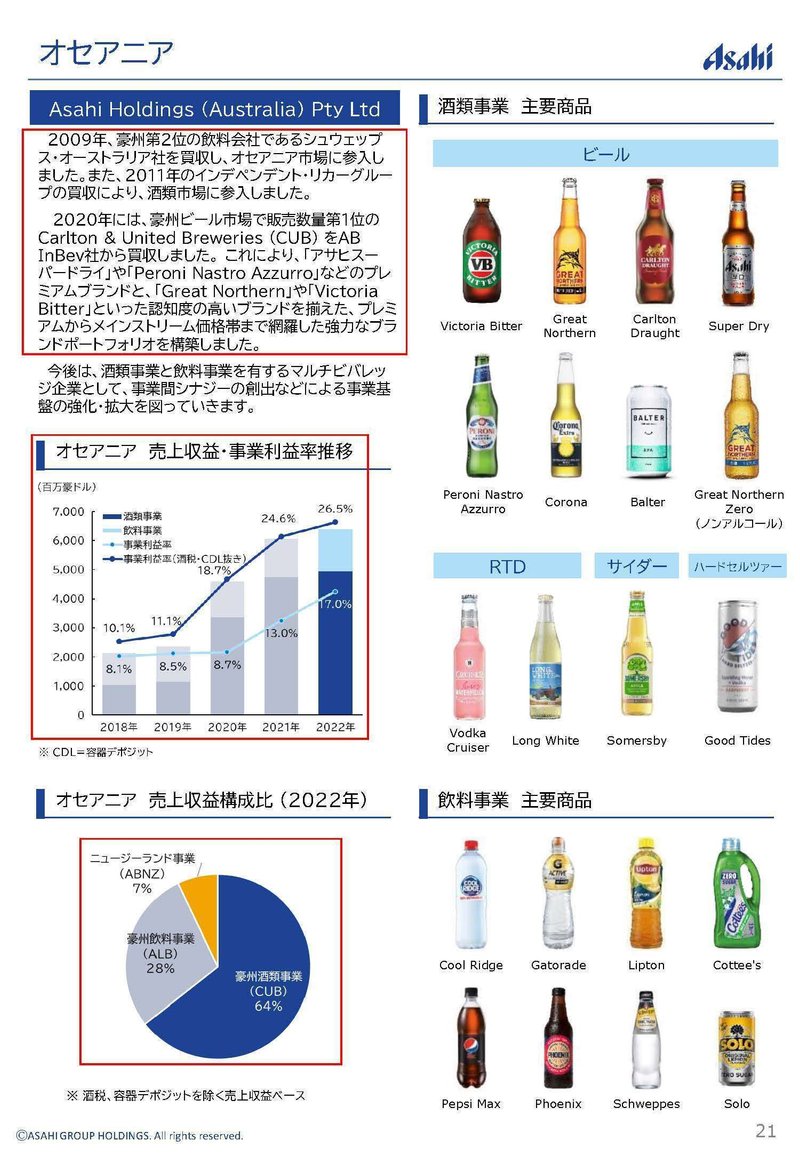

続いてオセアニア市場を見ていくと、市場の1位と2位の企業を買収したオーストラリアが92%を占めており残りがニュージーランドという構成です。

結果として当然ですが、オーストラリアのビール市場ではトップのシェアを持っています。

この市場でも家庭用が75%と比較的高く、家庭でビールを飲む習慣がついている市場と考えられますので一定の業績の安定は考えられます。

また、まだ規模は小さいですがマレーシアやシンガポールを中心に東南アジアへの展開も進めています。

こちらの市場では酒類ではなく、清涼飲料水の企業買収から進めているようで市場によってはビール以外での成長も進めようとしています。

東南アジアでは国によってはイスラム教の方が多い地域がありますので、宗教的にお酒を飲む文化がありません。

そういった地域では清涼飲料水での成長を進めているのでしょう。

海外展開によるリスク

さて、積極的な海外展開を進めているアサヒですが何か業績面でのリスクはあるでしょうか?

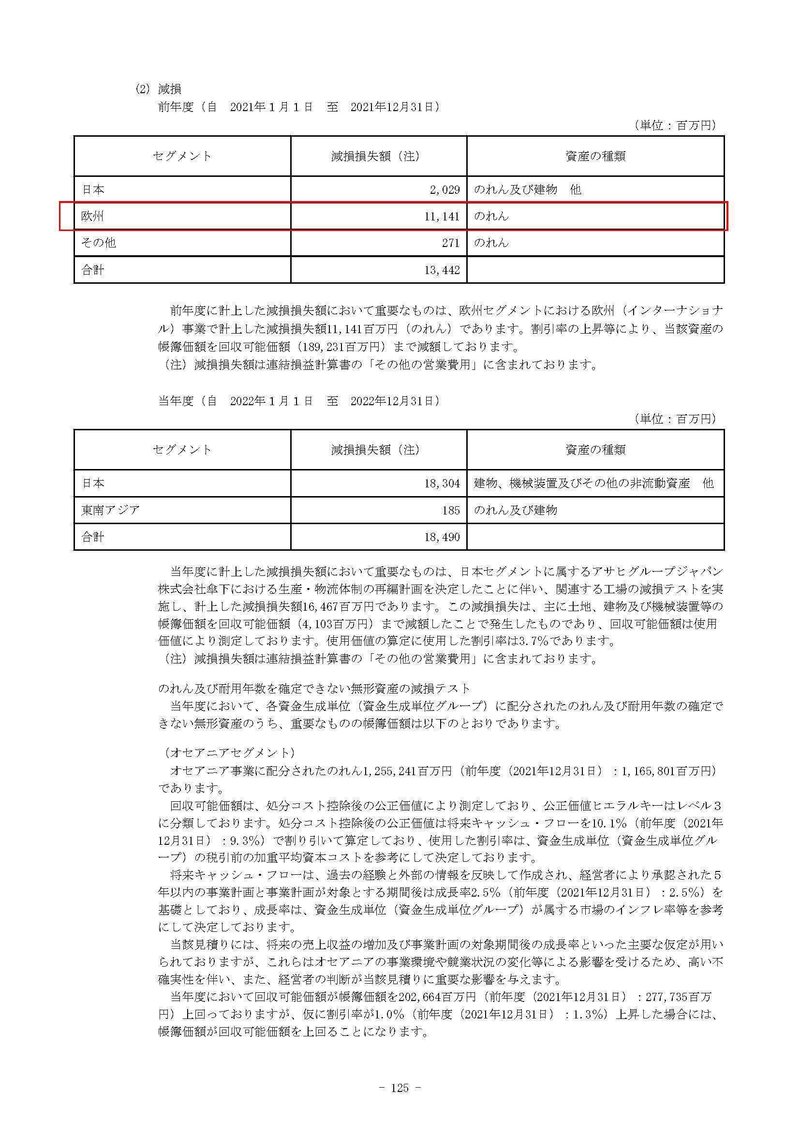

それは、買収によって生じた「のれん・無形資産」の減損リスクです。

のれんや無形資産が何ぞやという事に関しては、説明が長くなるので詳しい説明はしません。

その減損リスクというのが何なのかというと、海外事業の収益性が下がった時に非常に大きな赤字になる可能性が高いという事です。

これも説明はしませんが、減損時に赤字額が大きくなりやすいIFRSという会計基準を採用している事もあります。

積極的な買収を進めた結果、2023年12月期の2Q時点ではのれん・無形資産の金額は3兆3027億円です。

資産の合計が5兆2654億円ですから、全体の62.7%がのれん・無形資産となっています。

実際に2021年12月期には欧州市場で111億円ほどの、のれんの減損が行われています。

海外事業が不振に陥った際には、さらに規模が大きな減損が行われる可能性がありますので海外事業の業績には注意が必要です。

ちなみにのれんや無形資産の減損が行われたとしても、会計上の損失がでたというだけで、キャッシュアウトはありませんので事業の運営上大きな影響を与えるものではありません。

ただし、積極的な企業買収を進めるアサヒでは社債および長期借入金は1兆731億円と多額になっています。

減損による大きな業績悪化があった際には、この借り換え時の利率の悪化や、新規の資金調達の難航による海外投資の鈍化などの影響が出る可能性はもちろんありますので、その点は注意が必要です。

さて、続いて売上の約5割を占める日本市場の変化について見ていきましょう。

先ほど見たように日本のビール類市場では市場の縮小が続いていますので業績悪化が続き、アサヒに全くチャンスがないのかといえばそうではありません。

というのも、市場としては酒税によって変化を迎えているからです。

これまで、酒税によって発泡酒や新ジャンルなどが作られてきた日本ですが、酒税の改正によってビール、発泡酒、新ジャンルの酒税の統一が進んでいます。

2026年まで段階的に、ビールは酒税が減少し、発泡酒や新ジャンルの酒税は増加していく流れになります。

2020年には改正が進み、実はビールの購入比率が増加しています。

段階的な酒税の改正によってこのトレンドはさらに進んでいく事は間違いないでしょう。

つまり、これからは発泡酒や新ジャンルではなくビールが重要性を増していくのが日本市場です。

そういった中でアサヒはスーパードライのフルリニューアルを行っています。

生ジョッキ缶などは大きな話題ともなりましたよね。

結果として長らく続いていたダウントレンドから転換し、2022年には出荷数が増加に転じています。

もちろん酒税の変化による後押しやコロナ禍からの回復といった要因もあるでしょうが、年率3%のダウントレンドから前年比113%という大きな成長をみせています。

購入者数も2000万人を突破し、これは2012年以来10年ぶりだとしています。

フルリニューアルに成功しているんですね。

さらに、アサヒ生ビール(マルエフ)もラインナップ強化を行い、こちらは1人当たりの購入量はまだまだ課題があるとしているものの、購入者数としては高水準だとしています

ビールはCMの影響が大きい商品だと言われていますが、CMの好感度が過去最高を達成したとしていて、酒類業界では好感度もトップになったようです。

マーケティングがうまくいっている側面もあるんですね。

市場は縮小が進んでいる日本のビール類の市場ですが、今後重要性を増していくと考えられるビールでの展開がうまくいってるのはポジティブなポイントだと考えられます。

日本の市場が大きく成長していくとは考えられませんから、大きな成長が見込めるかというとそうではないでしょうがビールの好調による好業績は期待されます。

後は、ビール事業のように酒税などの税金が多額な商品を扱っている企業のキャッシュフロー面の特徴についても少し話していきましょう。

2022年12月期のその他の負債の内訳を見てみると、未払い酒税が912億円、未払い消費税が241億円で未払いの税金が計1154億円と多額になっています。

お金の流れを考えてみると、先に酒税などの税金分を受け取ってそれを後から納税する形になりますので、一時的に税金分のキャッシュが入ってくることになります。

例えば、100円でお酒を作って、酒税が50円、利幅が50円で200円で売りました。

のような形だとすると、もちろん後程納税が必要とはいえ一時的に50円のキャッシュを得られます。

なので実はこういった税金が課せられてる商品を取り扱う企業はキャッシュフローが良化しやすい事が分かります。

業績のポイントまとめ

という事で、アサヒの状況は日本市場縮小の中で海外進出に力を入れています、市場としては所得増加によるプレミアム化の影響もあり、結果として業績は伸びています。

ですが積極的な買収によって、のれん・無形資産の減損リスクは大きなものとなっています。

とはいえ、海外進出は自宅での需要が大きく、国内トップシェアの企業買収が多いですから、一定の安定性はありそうです。

日本では酒税の変化でビールが重要になっており、そのフルリニューアルは上手くいっています。

直近の業績

それでは続いて直近の業績を見ていきます。

今回見ていくのは2023年12月期2Qまでの業績です。

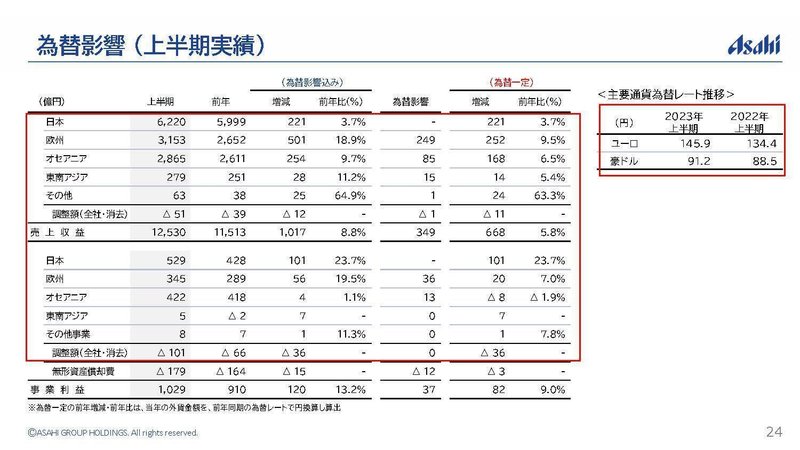

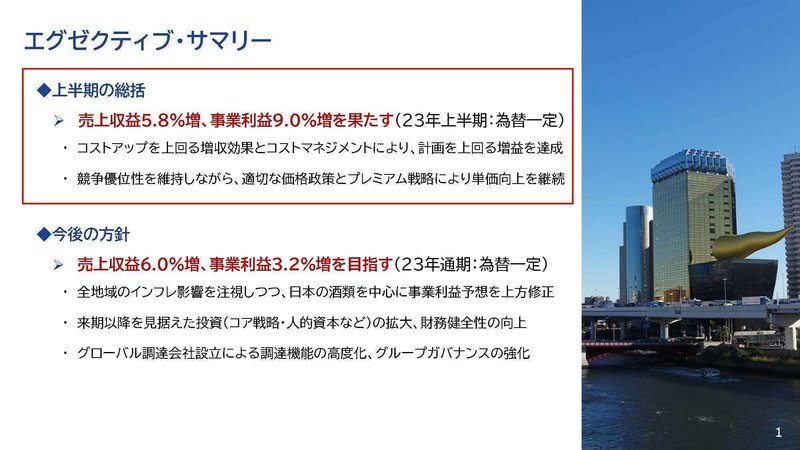

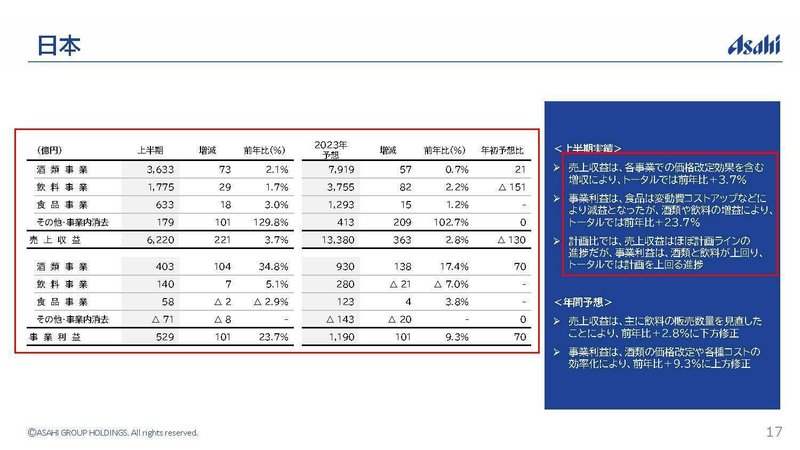

売上高は8.8%増の1兆2530億円、営業利益は16.0%増の960.7億円、親会社の所有者に帰属する四半期利益は15.4%増の657.9億円と増収増益で好調です。

為替に関してはユーロが11.5円、豪ドルが2.7円ほど円安が進み、売上は欧州市場が249億、オセアニア市場が85億円、全市場では349億円ほどプラスに働いています。

事業利益では欧州が36億円、オセアニアが13億円、全市場では37億円ほどプラスです。

為替の好影響はありつつも、その影響を除いても売上は5.8%増、事業利益は9.0%増と好調です。

インフレが進む中でコストアップの影響はあったものの、コストマネジメントの効果とそれを上回る増収効果があったとしています。

変動費によるコストアップは550億円ほどあったものの、予想を若干下回ったとしていますし、売り上げ単価に関しては各市場とも上昇が続いています。

プレミアム化による好調の継続とコストマネジメントの効果が表れている事が分かります。

さらに計画を上回る増益を達成したとしていますので、想定以上に好調だったようです。

各市場の為替の影響を除いた業績を見ていくと

売上高

日本:3.7%増

欧州:9.5%増

オセアニア:6.5%増

事業利益

日本:23.7%増

欧州:7.0%増

オセアニア:1.9%減

実は円安の影響を除くと利益面で最も好調だったのは、日本でオセアニアは不調気味だった事が分かります。

日本市場での好調要因は、特に酒類の好調で事業利益は34.8%増となっています。

酒類の利益の変動要因を見ていくと、ビール類の数量増加に伴う売上増加の要因が大きいようです。

コロナの影響が減少した事に伴う、業務用の増加の影響もあるようですが、先ほど見たように日本市場ではビールのリニューアルによる販売が好調な事も影響を与えているという事でしょう。

欧州ではインフレに伴い販売数量は3.8%減となったものの、価格改定効果やプレミアムカテゴリーの強化、コスト抑制を通じ好調だったととしています。

数量は減少とインフレの一定の影響は受けている状況です。

オセアニアでは販売数量は増加し、価格改定などもあり売上は増加したものの、コストアップが進み為替の影響を除くと減益になったとしています。

コストコントロールが出来ているかどうかが海外市場の利益面の課題だと分かります。

全社的には増収増益で好調が続くアサヒですが、その要因は為替の影響に加え、意外と日本市場のビール販売の好調がけん引していました。

海外市場では欧州は増収増益もインフレを受け数量は減少、オーストラリアはコスト増を補いきれずに為替の影響を除くと減益といった状況ですべからく好調という訳ではない状況です。

基本的には国内ビールの好調、円安と海外のプレミアム化を通じて好調が期待できますが、先ほど見たように海外市場の業績悪化は、減損による大きな業績悪化につながる可能性がありますのでその点には注意が必要そうです。

この記事が気に入ったらサポートをしてみませんか?