住友ファーマ【4506】2024年3月期は非常に大きな赤字になる話と新薬開発企業の業績が急激に悪化する理由

日経平均に採用されている銘柄を全て取り上げているこのnote,

今回取り上げるのは住友ファーマ株式会社です。

事業内容と業績のポイント

それでは早速、事業内容から見ていきましょう。

まず2023年3月期の事業別の売上構成を見ていくと以下の通りです。

①医療医薬品:91.9%

②その他:8.1%

医療用医薬品が9割を超えるような主力事業となっています。

ちなみに医薬品は「医療用医薬品」と薬局やネットで購入できる「一般用医薬品」、対面で使用者本人へ販売が必要な「要指導医薬品」があります。

その中でも医療用医薬品を主力とした企業で、医療用医薬品の中でも研究開発によって「新薬」を生み出して展開しています。

2023年3月期時点では主力製品は、適応症や統合失調症、躁鬱などに効果があるラツーダで売上5555億円のうち、2081億円を占めています。

その他にも精神神経系領域では、アプティオムという部分てんかん発作などに効果がある製品の売上が337億円、トレリーフという製品も167億円の売上があり精神神経領域に強みを持っています。

その他で規模が大きいのは、がん領域のオルゴピクスという製品が247億円の売上、過活動膀胱に効果があるジェムテサが247億円、2型糖尿病に効果があるエクア・エクメットが336億円などがあります。

精神神経系領域のラツーダを中心に多様な医薬品を展開している事が分かります。

続いて2023年3月期の事業セグメント別の売上構成と(利益構成)を見ていくと以下の通りです。

①日本:25% (13%)

②北米:64% (46%)

③中国:8% (28%)

④海外その他:3% (14%)

日本や中国も一定の規模がありますが、売上・利益ともに北米を主力としています。

このように近年は北米を中心に事業を展開していますが、2006年時点では海外比率は8.4%と小規模で国内中心でした。

ですが、2022年度では海外比率が69.4%となっており海外で大きな成長をしてきた事が分かります。

そしてこの海外の成長要因となったのが、主力製品のラツーダです。

北米比率が高かったように、このラツーダが米国で拡大した事で海外比率が拡大し、事業も大きく成長しました。

海外比率の低かった2006年度時点の売上は2612億円でしたが、2022年度には5555億円まで拡大しています。

このように大きな成長を見せてきた住友ファーマですが、ここ5年ほどの業績の推移を見ていくと、売上高は拡大傾向が続くものの、営業利益は減益が続いています。

2018年度では営業利益率は16.8%ありましたが、それが2022年度には2.9%にまで下落しています。

近年は収益性を大きく落としていたという事です。

ではそれはなぜかというと、これもまた主力製品のラツーダが関連しています。

住友ファーマのような新薬の開発を行っている企業に大きな影響を与えるのが、特許など権利関係です。

新薬の研究開発は10年ほどかかる事もよくあり、研究開発費も多額になります。

一方で薬自体は完成してしまえば市場に出回るわけですから、他社も成分を分析すれば作る事も可能です。

なので新薬承認後一定期間はその権利が保護され独占的に取り扱う事で大きく回収するモデルになっています。

そして独占的な期間の終了後には、ジェネリック医薬品が登場してその医薬品の収益性が悪化する事になります。

こういった権利関係によって収益性が大きく悪化する時期はパテントクリフ、日本語に直訳すると特許の崖と呼ばれます。

そういった中でこれまで成長を支えてきたラツーダは、米国での独占販売期間終了を2023年2月に迎えようとしていました。

もちろんそれは以前から分かっていた事なので、この独占販売期間終了の時期をラツーダクリフと呼び対応を進めていました。

2022年度までの中期経営計画では、特許戦略によるラツーダ独占販売期間の伸長を行う他にも、ラツーダ以外の新しい柱の構築に取り組んでいました。

医薬品の開発は成功するか不透明感が大きいため、自社のリソースだけでなく、見込みのある医薬品を作っている他社を買収するという事が良くあります。

そのため住友ファーマもM&Aにも積極的で計6000億円を投じています。

それに伴い、買収などをした際に出てくる「のれん」というものあるのですが、この金額も2016年3月期は770億円ほどでしたが、2023年の12月末時点では2224億円と大きく拡大し、さらに無形資産の額も3324億円と多額になっています。

ラツーダに代わる新しい柱を構築するために、積極的な投資を進めてきたことが分かります。

ですがこの投資が想定通りの成果を見せることが出来ませんでした。

中計初年度の2019年4月時点では、2022年度の目標は売上が6000億円、コア営業利益が1200億円としていましたが、実績では売上が5555億円、コア営業利益は164億円と大きく下回る結果となっています。

ラツーダクリフに備えて積極的な投資を行ったものの、それが想定通りの進捗を見せず近年は収益性は悪化傾向だったという事です。

そして2024年3月期以降は、米国でのラツーダの独占販売期間終了の影響を受けてさらに業績が悪化する事が想定されます。

なので、今後はこのラツーダクリフからの再成長に向けて取り組みが重要になっています。

ラツーダの独占販売期間終了の影響を強く受ける2023年度はコア営業利益で▲620億円の予想となっていますが、2024年~2027年度では累計1920億円以上のコア営業利益を目標としています。

2024年度以降で次の収益の柱を作るという目標を掲げている事が分かります。

実際に現在進捗中のパイプラインを見てみると、上市予定では2024年度以降を見込んでいるものが多いです。

医薬品の可能性に関して不透明ですし、間違いがあるといけないので詳しく触れませんが、2024年度以降のパイプラインがしっかり進捗し上市に繋げられるかがまずは注目です。

ちなみに、新薬開発では大きな利益を出す事が出来る医薬品をブロックバスターと呼びます。

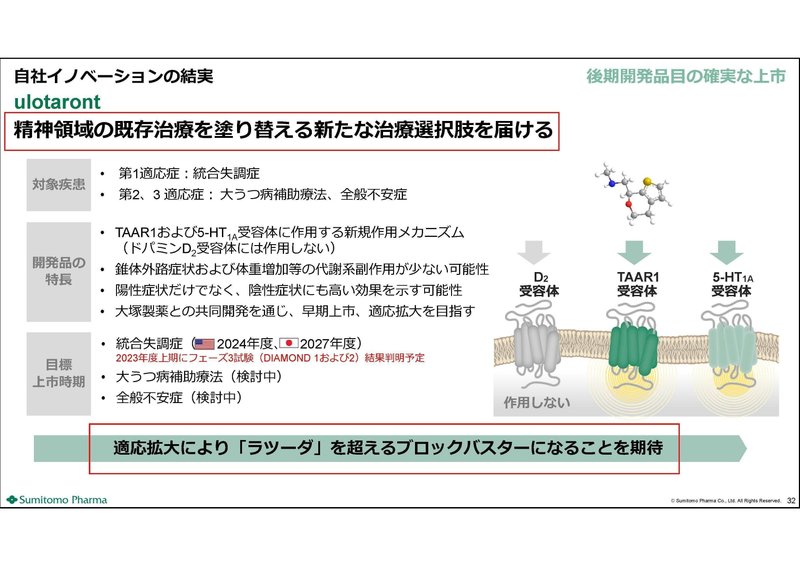

それを見込むもので、2024年度にアメリカで上市を目指していたものに統合失調症に効果があるウロタントがありました。

ですが、このウロタントでは上市時期を見直す予定だとしており、さらに中国で上市を目指していたlefamulinという製品に関しても上市時期を見直すとしています。

パイプラインの進捗も想定通り進んでいない様子が見られますので、苦しい状況は続く可能性が高そうです。

ちなみに今後中長期的な取り組みを見てくと、強みを持っている精神神経領域で多様な分野へ拡大

市場の成長が見込まれる再生・細胞医薬事業の拡大などを進めていこうとしています。

その他にもウェアラブル端末やVRなどを活用した事業へも展開を進めていこうとしていますのでこういった取り組みの進捗にも注目です。

また、業績改善のためには既存製品の拡大も重要ですが、こちらは基幹3製品としている、オルゴピクス、マイフェンブリー、ジェムテサ、共に成長を見せています

この既存製品の成長が続くかにも注目です。

という事で住友ファーマは新薬の開発を行っており、ラツーダの成長によって大きく海外比率を伸ばしながら成長してきました。

ですが近年は収益性が悪化しており、それには主力となったラツーダの米国での独占販売期間終了が近づく中で次の事業の柱を作るために積極的な投資をしていた事が影響しています。

その投資は想定通りの進捗を見せられておらず、今後も苦戦が続く事が見込まれ、2024年3月期はラツーダ独占販売期間終了による業績悪化が想定されます。

2024年度以降で上市予定の製品が増えてきますから、その中で大きな成長を見せるような新薬が出てくるかが注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

2024年3月期の3Qまでの業績です。

売上収益:2350億円(▲48.9%)

コア営業利益:429億円→▲964億円

営業利益:▲178億円→▲1177億円

純利益:▲185億円→▲1177億円

大幅な減収でコア営業利益も赤字転落し、他の段階の利益は赤字幅が大きく拡大し苦戦しています。

もう少し詳しくセグメント別の売上と前期比を見ていくと以下の通りです。

①日本:892億円(▲39.2%)

②北米:1154億円(▲58.7%)

③アジア:305億円(▲10.8%)

セグメント別の営業利益の前期比を見ていくと以下の通りです。

①日本:▲84億円

②北米:▲1158億円

③アジア:▲37億円

全事業とも苦戦しており苦しい状況ですが、北米が特に大きく悪化しています。

その要因はやはりラツーダの独占販売期間終了による影響です、北米の製品別の売上ではラツーダが▲1742億円(▲97.2%)で、51億円まで減少しています。

ラツーダでは想定より早いジェネリックの浸透があったとしており、下方修正も行っている状況で今後も回復は見込めないでしょう。

また、それ以外に基幹3製品だとしていたオルゴピクス、マイフェンブリー、ジェムテサでも販売進捗の遅れや価格低下によって下方修正しており、既存製品に関しても苦戦した状況だと分かります。

北米では事業全体を通じて苦戦が鮮明です。

ちなみに日本も比較的業績悪化は大きいですが、進捗は想定通りだとしています。

前期に一時要因による影響があったので、医薬品自体は前期比でも伸びているものが多いです。

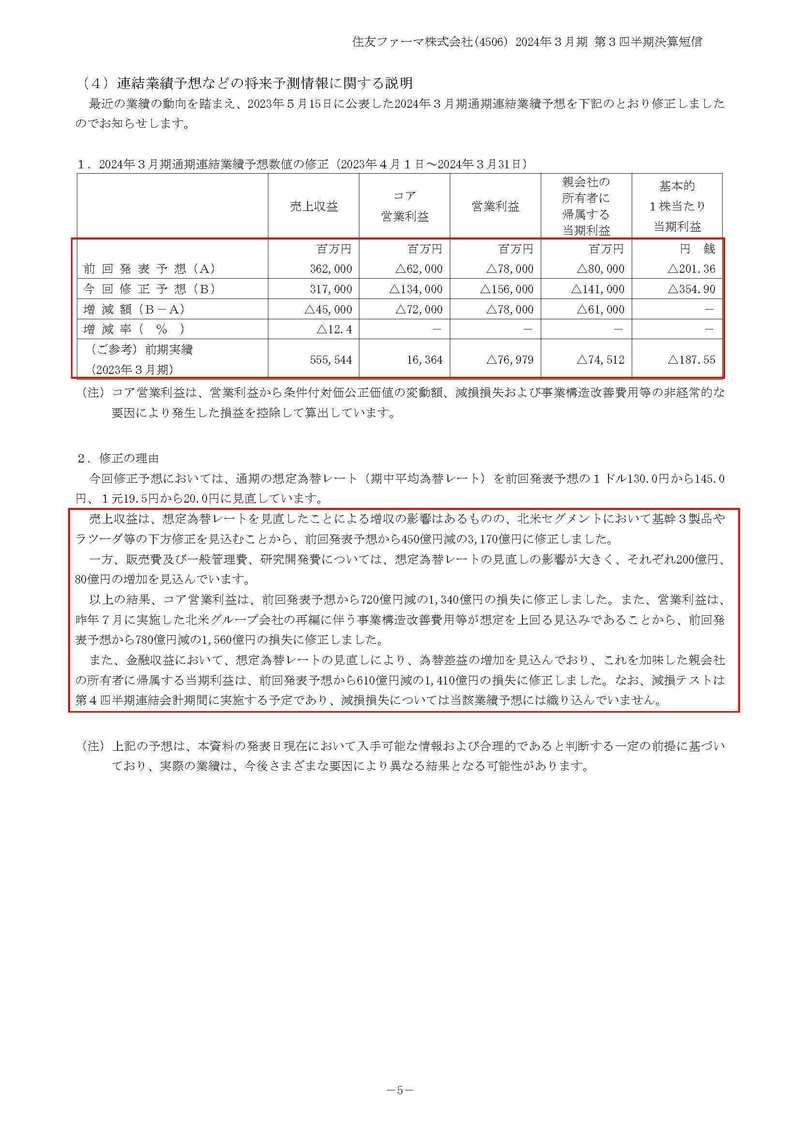

そういった中で通期予想を見ていくと、為替の影響が+182億円ありつつ売上は▲450億円の下方修正し、営業利益も▲720億円の下方修正を行っています。

さらに、北米ではグループ会社再編等に伴う事業構造改革費用も上積みし、経常利益が▲780億円、純利益は▲610億円と大きな下方修正を行っています。

実際に最近ではアメリカ子会社では400名の人員削減も行う事も話題となりました。

そして、通期での純利益の見通しは▲1410億円と大きな赤字です。

ですが、実はそれをさらに上回るような大きな赤字となる可能性が高い状況です。

というのも、4Qでは減損テストを実施予定で、その影響は今回の下方修正では織り込んでいません。

先ほど見たように積極投資によって、のれんや無形資産の額は非常に大きなものになっていました。

会計的な知識が必要なので詳しくは説明しませんが、こういったものは減損テストの結果によって大きな損失を出す要因となり易いです。

つまり通期では、さらに損失が積み増される可能性が高く、非常に大きな赤字となる事が想定されます。

という事で住友ファーマはラツーダの米国での独占販売期間終了の影響を受けて、業績は大きく悪化しています。

ジェネリックが想定以上のスピードで浸透し、基幹3製品としていた既存事業も下方修正と非常に苦しい状況です。

そういった中で業績も下方修正しており、さらに4Qでは減損テストを行う予定ですから非常に大きな赤字となる事が想定されます。

この記事が気に入ったらサポートをしてみませんか?