レーザーテック【6920】事業の強さと、半導体市況が悪化する中での現状

日経平均に採用されている企業を全て取り上げているこのnote、今回取り上げるのはレーザーテック株式会社です。

最近では2024年の6月に空売り投資家であるスコーピオン・キャピタルが不正会計に関するレポートを出し株価の急落などもありました。

ですがこれに関しては不正会計の事実は一切ないという、特別調査委員会による調査報告をレーザーテックは出しており、完全に否定をしています。なのでこの件にはこれ以上触れることなく書いていこうと思います。

事業内容と業績のポイント

それでは早速ですが事業内容から見ていきましょう。

レーザーテックの主力事業は以下の3つです。

①半導体関連装置:

(1)半導体関連:マスクブランクス、フォトマスクおよびウェハの検査・計測装置

(2)FPD:FPDフォトマスクの欠陥検査装置

(3)レーザー顕微鏡

②サービス:アフターサービスやソリューションなど

③その他の装置

半導体製造に使われるマスク部分の検査装置を展開しており、その技術をソリューションとしても事業展開している企業となっています。

より詳細な事業内容については後で改めて触れていきます。

製品別の売上構成を見ていくと以下の通りです。

①半導体関連装置:85.0%

②その他装置:1.3%

③サービス:13.5%

サービス売上も一定の規模を持っていますが、主力は半導体関連装置となっています。

続いて主力の半導体関連装置の売上構成を見ていくと以下の通りです。

(1)マスク検査:90%

(2)ブランクス検査:5%

(3)ウェハ検査:5%

特にマスク検査装置を主力としている事が分かります。

ではどのような装置を展開しているのか、レーザーテックの事業内容を理解するために、レーザーテックの関連している部分の半導体の製造工程をざっくりと見ていきます。

半導体デバイスはその素材であるシリコンウエハー上に、必要な電子回路を描く事で出来上がっていきます。

では、どのように電子回路を描くのかというと、シリコンウエハー上に光に反応する素材をコーティングし、そこにフォトマスクという回路が形成されたものに光を当てて転写させます。

ちなみに「フォトマスク」は、「マスクサブストレート」というガラス基板を加工して出来た「マスクブランクス」というものに回路を描く事で作られます。

このマスクブランクスやフォトマスクの検査装置に強みを持っているという事です。

ここまでをまとめてみると、半導体デバイスに電子回路を描くためにフォトマスクが必要で、そのフォトマスクは、マスクサブストレート→マスクブランクス→フォトマスクという流れで出来ています。

そして、レーザーテックはそのマスクブランクスやフォトマスクの検査装置の部分に強みがあるという事ですね。

また、レーザーテックが特に強みを持っているのがEUVリソグラフィという、半導体デバイスの小型化や微細化の手法に使われるマスク関連の検査装置です。

製品ラインナップを見ても、マスクブランクスの製造工程から半導体デバイスの製造工程まで、EUV関連の検査装置を提供しています。

レーザーテックの検査装置は、その技術力の高さから数ナノメートルという非常に小さな欠陥を検出する事が出来るため、このEUVリソグラフィ関連のマスクの検査装置に強みを持っています。

EUVのマスク検査装置としてはレーザーテックが世界でも唯一の100%のシェアを持っているものもありますし、高シェアを持っている製品が大半です。

そして、どうしてそれだけ大きなシェアを持っているのかというと当然それはその検査精度、技術力の高さによるものでその検査精度はナノメートルレベルです。

ナノメートルとは10億分の1mで、例えばインフルエンザウイルスは100ナノメートルで、DNAが2ナノメートルです。

想像がつきにくいほどの細かさだと分かります。

これだけ圧倒的なシェアを持っているという事は、この技術に投資できる金額や情報の量も圧倒的なものになりますからこの強みは維持していける可能性が高いという事です。

もちろん競合製品が出てくる可能性もありますが、レーザーテックによると性能の高い競合製品が出てきたとしても、実際に納入されてシェアを取っていくまでに製品が出てから2~3年ほどはかかるようですから、少なくともこれから数年間はEUVの市場では独占的な地位を維持できるとしています。

そして現在は電子機器の小型化、高性能化が進む中で半導体デバイスも、小型化、高性能化が求められており、EUVリソグラフィという、従来より微細なパターンを形成できる手法を用いた半導体が増加しています。

5GやAIなどの最先端の半導体製造にはこのEUVリソグラフィという手法が不可欠となっていますので、市場は大きく拡大しており今後も拡大が期待されています。

最先端の半導体を作るには欠かせない検査装置を作っていますから、EUVを活用した半導体市場拡大と共に、レーザーテックも大きな成長が期待されます。

また、企業戦略としてはファブライト戦略というのを取っており、自社では研究開発と設計、試作品の製作のみを行い、生産は外部委託して経営を行っています。

なので有形固定資産は2022年6月期時点では89億円と非常に小規模です、2023年6月期には新拠点取得やクリーンルーム増設などを行った事で増加していますが、それでも284億円ほどにとどまっていますし、2024年6月期末でも281億円ほどです。

2024年6月末時点の総資産は2712億円ですから、その規模の小ささが分かると思います。

その結果、利益率の高い設計を中心としたビジネスモデルだという事もあり、2024年6月期の営業利益率は38.1%と利益率の高いビジネスを展開しています。

また、2024年6月末時点の負債の状況を見てみるとファブライト戦略をとっており大きな設備投資を必要としないため、有利子負債が0で財務状況も非常に良好です。

さらに負債が計1200億円のうち744億円が前受金と大半です。

これは海外顧客への出荷時や、長納期製品の受注時などに受注しているもののようです。

ファブライト戦略をとっていますので、設備投資も少ないですし、長納期製品では前受金を受けて開発を行っていくモデルとなっていますので、資金繰りもしやすくなっています。

財務状況も良好になり易いという事で、強いビジネスモデルとなっています。

事業内容が分かったところで、続いて近年の業績の推移を見ていきます。

長期的な業績の推移を見てみると、2020年代に入り急激に業績が拡大している事が分かります。

2018年6月期の段階でも売上は212億円ほどでしたが、それが2024年6月期には2135億円まで10倍に拡大しています。

さらに2021年6月期~2024年6月期までの4年間でも売上は3倍に拡大しています。

レーザーテックは2017年にEUV関連製品を開発し販売を始めています、この最先端半導体に欠かせないEUV関連の検査装置の拡大と共に大きな成長を続けてきた企業だと分かりますね。

ちなみに、近年の好調には大きく進んだ円安も影響しています。

2025年6月期の予想では、ドル円が1円の円安で売上が+10億円、営業利益で+7億円強となります。

レーザーテックの業績を考える際には為替の動向にも注目だという事ですね。

このように好調が続くレーザーテックですが2023年6月期には実は、市況の悪化による影響を受けています。

レーザーテックのリードタイムは現状は1.5年~2年で、受注から納品まで一定の期間がかかる事業を展開しているため、受注面も重要な先行指標になります。

2023年月末時点では受注残高は前期比で増加していますが、受注高は前期比では減少しており、受注面は一定の悪化が起きています。

業績は拡大が続いていた一方で2023年6月期では受注面では一定の悪化が起き始めていたという事ですね。

ではそれがどうしてなのかというと、長期的には成長が期待される半導体市場ですが、近年は市況の悪化が起きていました。

コロナ禍の半導体不足に対応するため、半導体の生産量を増やしたもののインフレなどで消費の低迷が見られる地域も増える中で、在庫調整の動きとなっていました。

そういった中で半導体デバイスメーカーでは設備投資に慎重な姿勢を見せており、レーザーテックの受注面にも悪影響が出ていた状況です。

市況低迷の中で直近では苦戦傾向となる半導体関連企業も多かったですが、それでも受注面には悪影響が出ていたもののレーザーテックの業績自体は拡大が続いていました。

それを支えていたのは、2023年あたりから急激に拡大したの生成系AIです。

半導体市況全体としては一定の苦戦傾向がみられる中でも、生成系AI関連の最先端半導体というのは、底堅い需要がありました。

実際に、半導体前工程製造装置の市場予測を見ても2023年や2024年は、2021年や2022年と比較してみると悪化が見込まれていますがEUV適用の7ナノメートル以下の小型市場では、横ばいが見込まれています。

そして3ナノメートル以下の市場では、2023年は2022年比でも成長、2024年は前年比では微減ですが、それ以前と比べると大きな需要を見込まれています。

半導体市況が低迷する中で一定の悪影響は想定される状況ではあるものの、レーザーテックの強みを持っている最先端半導体の市場では一定の需要が期待できる状況だったという事です。

直近の業績

それではそういった中で直近の業績がどうなっていたのかを詳しく見ていきましょう。

続いて見ていくのは2024年6月期の通期の業績です。

売上高:2135億円(+39.7%)

営業利益:814億円(+30.6%)

純利益:591億円(+28.0%)

大幅な増収増益で成長が続いています。

やはり半導体産業では生成系AIへの投資があり、さらにEVシフトなど脱炭素化によるパワー半導体の投資継続もあったとしています。

特に下期(2024年1月~6月)でEUVリソグラフィを用いた半導体の投資も回復の兆しが見られたとしています。

半導体市況の改善が進んでいるという事ですね。

逆に上期は市況低迷の影響を強く受けていたという事ですから、今後はさらなる拡大も期待されます。

さらに1QはACTISという製品の、低収益の初期ロット分の売上を計上した事が影響して利益率が低下していました。

そういった一時要因による悪影響もあったわけですから、2025年の3月期はその改善による好調が期待されますし、特に次回の決算である1Qは前期比では大きな業績改善となる事が期待できるでしょう。

また、市況が回復する中で受注高も増加しており、4Qでは業績自体は減収減益となっているものの受注高は過去最高を更新したとしています。

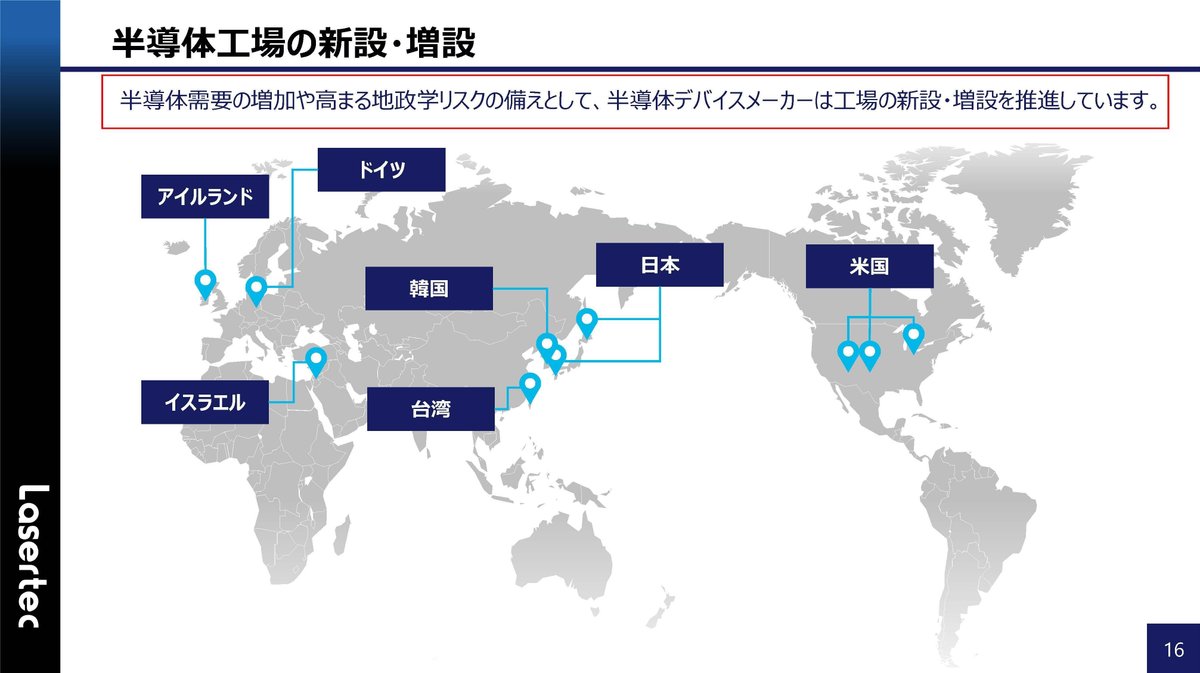

そして受注が増加していた要因には地政学リスクが高まる中で工場の新設や増設を推進している事も影響しています。

台湾有事のリスクも高まる中で、日本でも熊本にTSMCが工場を建設していますし、日本企業が連合軍を作り北海道でも最先端半導体の工場を作っていますよね。

地政学リスクの上昇によって、新設や増設の需要が期待出来る状況だという事です。

そいういった中で受注残高に関しても過去最高となっており、需要の回復が見られますから今後も堅調な業績が期待出来そうです。

とはいえまだ、市場の回復は装置ごとで班目模様で主力製品の1つであるMATRICSは2024年後半から2025年前半の回復を見込む状況で、半導体市況停滞の影響は受けています。

今後の半導体市況がどれだけ回復していくかにはやはり注目です。

また、レーザーテックの今後の取り組みとしてはリードタイムの短縮とサービスビジネスの拡大を掲げています。

実際に2024年6月期の4Qではサービス売上も最大となっています。

納品台数の増加や稼働率の上昇で拡大が期待できますし、業績の積み上がりが期待できるのがサービス売上の強みです。

現状10%ほどのサービス売上比率を今後は20%以上を目指していくとしています、サービス売上の拡大は安定収益にも繋がりますから、この拡大が続くかに注目です。

さて、こういった状況の中で2025年6月期の通期予想では売上が+12.4%、営業利益が+27.8%、純利益が+25.3%と増収増益を見込んでいます。

とはいえ成長は一定の鈍化傾向を見込んでいるようです。

やはり半導体市況が低迷している影響は一定程度あるという事でしょう、とはいえ半導体市況の回復も進んでいますし、先ほど見に用に1Qには利益率が低迷していた反動も期待されますので成長が続く事は期待できそうです。

先ほど見たように為替の影響も受けますが、ドル円の想定レートは140円となっています。

2025年6月期の1Q(7~9月)は前半が円安で推移しましたから、好影響が期待されますがそれ以降は、どちらに振れるか分からない変動が大きな状況ですから為替の推移には注目です。

次の決算である1Qでは為替面と収益性低下の反動からの好影響が期待されますので、大幅な増収増益となりそうですね。

ですが、そういった要因ではなく市況の回復や受注面の拡大がどこまで進むかに注目です。

この記事が気に入ったらサポートをしてみませんか?