キッコーマン【2801】実はしょうゆは北米が稼げている話と下期の好調が期待できる理由

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはキッコーマン株式会社です。

「しょうゆ」でよく知られている企業ですね。

事業内容と業績のポイント

それではまずは事業内容から見てきましょう。

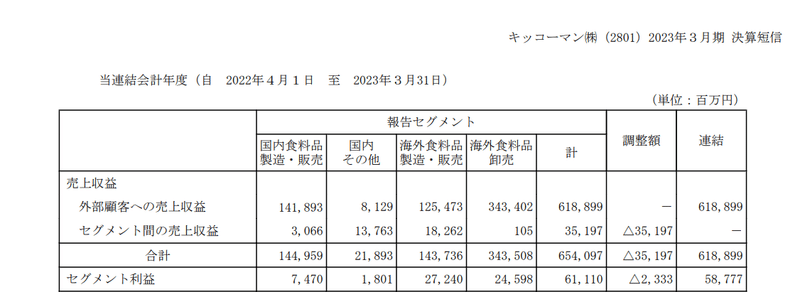

事業セグメントは以下の4つです。

①国内食料品製造・販売:

(1)しょうゆ部門:各種しょうゆ

(2)食品部門:めんつゆ(本つゆ)、焼きに肉のたれ(わが家は焼肉屋さん)、ケチャップ(デルモンテ)など

(3)飲料部門:豆乳など

(4)酒類部門:みりんやワインなど

②国内その他:化粧品やバイオ事業など

③海外食料品製造・販売:

(1)しょうゆ部門:各種しょうゆ

(2)デルモンテ部門:ケチャップ等

④海外食料品卸売:東洋食品の卸売り

国内では、しょうゆや、めんつゆ、焼き肉のたれや豆乳などの食品の製造販売を行っており、海外でもしょうゆを展開し、さらに食品の卸売りも行っている企業だという事です。

ちなみに、2022年の国内のしょうゆでは数量ベースでは33.9%のシェアを持っているトップの企業です。

他にも豆乳でも2022年で国内48.3%のシェアを持っているトップの企業となっています。

2023年3月期の事業ごとの売上構成は以下の通りです。

①国内食料品製造・販売:22.9%

②国内その他:1.3%

③海外食料品製造・販売:20.3%

④海外食料品卸売:55.5%

実は、最大の規模を持っているのは海外食料品卸売となっています。

セグメント利益の構成は以下の通りです。

①国内食料品製造・販売:12.2%

②国内その他:2.9%

③海外食料品製造・販売:44.6%

④海外食料品卸売:40.3%

こちらも海外関連が大きな規模を持っています。

そして、海外の食料品製造・販売事業は利益率が高く、最大の利益を稼ぐ事業となっています。

つまり、売上の海外比率は計75.8%、利益面に関しては計84.9%と明らかに海外が主力の構成です。

日本でしょうゆの企業として広く知られ、国内事業のイメージが強いキッコーマンですが、実は売上、利益ともに大半が海外で稼いでいるんですね。

ちなみに、国内外の食料品製造・販売事業の売上構成を少し詳しく見ていくと以下の通りです。

国内食料品製造・販売

(1)しょうゆ:30%

(2)食品:34%

(3)飲料:29%

(4)酒類:7%

海外食料品製造・販売

(1)しょうゆ:84%

(2)デルモンテ:6%

(2)その他:10%

国内事業でのしょうゆの比率は30%とそれほど高くなく、海外では84%と大半がしょうゆとなっています。

つまり「しょうゆ」は海外の方がはるかに稼いでおり、海外のしょうゆの販売の動向に大きく業績が左右されやすい企業だという事です。

続いて、海外事業の主力の市場別の売上と(利益)の構成を見ていきます。

(1)北米:72% (75%)

(2)欧州:11% (11%)

(3)アジア・オセアニア:15% (9%)

北米を主力としています。

アメリカのしょうゆ市場では数量ベースでの市場シェアが60.4%と非常に大きなシェアを持っており、主力市場となっています。

というのも、第二次世界大戦後に多くの米国人が日本に駐留し「しょうゆ」に親しんだ事にビジネスチャンスを見出したキッコーマンは早期にアメリカ展開を進めました。

1957年には米国に販売会社も作っています、なのでそもそも北米市場では長い歴史があります。

そして、1973年にはウィスコンシンに海外工場を設立し海外生産を始め、その出荷を開始して以降の1974年~2022年度の海外しょうゆ事業の年間平均成長率は7.3%、28.9倍に成長し長期的な成長が続いています。

現在は、米国だけでなくブラジルや中国、台湾やシンガポール、オランダなど多様な地域に生産拠点を持っており、グローバルで「しょうゆ」の生産販売を行っている企業になっています。

近年は、日本食ブームが高まっていますし、特に人気の寿司はしょうゆを使って食べるものが多いです。

海外でもしょうゆに触れやすい土壌が出来ていますから、今後も成長が期待できると考えられます。

さらに、海外食料品卸売事業も2013年から10年間では年間平均成長率を見てみると9.7%で、2.3倍の規模に成長しています。

製造・販売事業、卸売事業の両事業とも積極的な海外展開を続けている企業なんですね。

ちなみに、しょうゆのグローバル展開のエリア別のステージとしては、日本は十分に市場が成熟し高付加価値化など多様化が必要なステージとしており、北米豪州は成熟ステージだとしています。

一方で欧州やアセアン、中国は二桁成長が見込める成長ステージだとしており、積極的な投資を進めようとしています。

実際にここ10年ほどの売上の伸びとしては欧州が2.2倍、アジアオセアニアが3.3倍と北米の1.7倍を上回る成長をみせています。

市場拡大によるさらなる海外展開にも積極的ですから、この成長ステージの市場で業績が拡大していけるかが注目ですね。

また、海外の事業規模が大きいため為替の影響も大きく、円安は好影響を受けます。

米国での事業規模が大きいので、特にドル円の影響を受けやすく、2022年度にはドル円が22.1円ほど円安に推移した結果、売上が674億円(売上比10.9%)、営業利益では75億円(営業利益比13.5%)ほど好影響がありました。

円安が続く2023年度の状況を考えても、その好影響が期待されます。

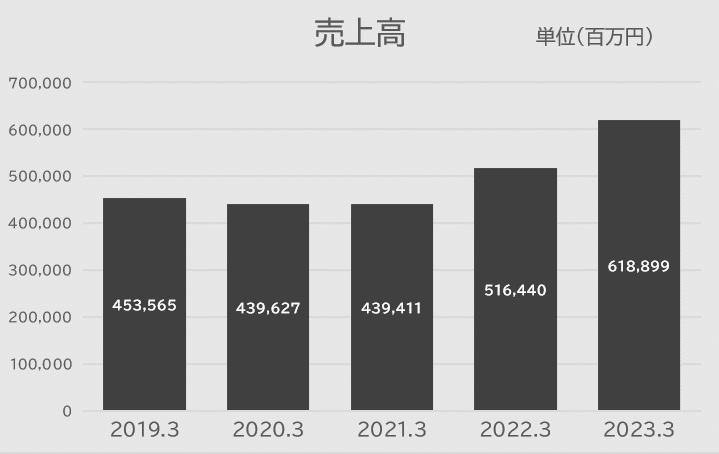

さて、そんな中で近年の業績の推移を見ていきます。

2020年3月期には、多少の業績悪化はあったもののそれ以降は好調で成長が続いています。

成長の要因はやはり海外事業で、円安の後押しもあり海外の業績は大きく伸びています。

一方で国内の業績を見ると、2023年3月期には事業利益が135億円→93億円へと大幅な減益となっており、苦戦しています。

主力お海外の大きな成長でグループ全体としては好調なものの、国内の不振が足を引っ張っている状況です。

そもそも市場環境を見ても、国内しょうゆ市場は減少を続けており良好な環境とは言えません。

そういった状況の中で、急激な原材料コストの増加を受けて利益率が低下したとしています。

市場は伸び悩み、原料高の影響も受け国内は苦しい状況なんですね。

2023年4月と8月には値上げを発表していますから、それによって収益性をどれだけ改善させられるかが国内事業にとっては重要です。

また、2023年3月期の海外市場についてもう少し詳しく見ていきます。

為替の影響を除いた海外しょうゆ事業の売上を見ていくと、好調なのは北米市場で、前期比13%増となっています。

一方で欧州は経済環境の悪化を受け5%減、アジア・オセアニアも1%減という状況です。

実は北米以外は伸び悩んでいました。

主力市場が消費が好調な米国だったために、海外事業は好調だったという事です、インフレを受けて海外も手放しで好調という訳ではなかったという事ですね。

とはいえ、消費が旺盛な米国を主力として事業を展開している企業の強さが分かります。最近はインフレが進んでいますが、米国の消費の強さを考えると、インフレ下でもキッコーマンの業績が大きく悪化するとは考えにくいでしょう。

ちなみに、2022年度に関しては、国内の不調を受けて、円安の好影響が無ければ、営業利益は実質的に5.5%の減益という状況です。

その点を考えても、国内事業の業績の回復がどれだけ進むかが重要ですね。

という事でキッコーマンは、実は国内ではなく、海外での食料品卸売としょうゆの製造販売を中心とした企業です。

主力市場は米国で、インフレ下でも消費が旺盛な市場だという事もあり企業としても好調です。

ですが、2023年3月期では原料高による悪影響受けて国内が不振で、円安の影響がなければ減益といった状況でした。

国内の収益性改善と、海外の成長がしっかり続くかに注目です。

直近の業績

それでは続いて直近の業績を見ていきます。

今回見ていくのは2024年3月期の2Qまでの業績です。

売上高:3227.3億円(5.7%増)

営業利益:334.8億円(10.4%増)

純利益:288.1億円(23.7%増)

増収増益好調が継続しています。

市場ごとの売上と(利益)の変動率を見てみると以下の通りです。

国内:0.7%増 (5.6%減)

海外:7.5%増 (27.3%増)

国内では減益傾向が継続するものの、海外事業の好調による好業績が継続している状況ですね。

為替に関しても7.8円ほど円安に動いたこともあり、その好影響売上で160億円、営業利益で16億円ほどありますが、その影響を除いても営業利益は5.2%ほどの増益と好調です。

国内は減益となったものの、その減益幅は小幅だったように、原材料の高騰を売上の増加で一定程度打ち返せており、2023年4月と8月に値上げをしてた好影響が出ている事が分かります。

消費の大きな低迷が無ければ、8月値上げ分の好影響が今後さらに出てくる事が期待できますので業績の改善が期待できる可能性が高そうです。

そんな中で下期の見通しを見ていくと、国内外とも増収増益を見込んでいます。

通期の予想としても国内外とも増収増益を見込んでいます。

海外の成長が継続し、円安の好影響も受ける事に加えて、値上げによって悪化していた国内事業の業績が回復してくると考えられますので、下期にかけてキッコーマンはさらなる好調が期待できそうです。

という事で直近では海外事業の成長と、円安の好影響もあり増収増益と好調です。

国内事業に関しては減益が続いていますが、継続して値上げを続けており収益性は改善が続いています。

8月に行った値上げの影響もあり、下期にかけて国内事業の業績回復が期待されますから、通期ではさらなる好調が期待できそうです。

この記事が気に入ったらサポートをしてみませんか?