オリックス【8591】オリックスってどんな会社?下期にかけて好業績が期待できる理由

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはオリックス株式会社です。

プロ野球チームの運営を行っている事でよく知られている企業ですね。

事業内容と業績のポイント

それではまずは、オリックスという企業について見ていきましょう。

祖業はリース業で「リース」を日本に持ち込んだことで成長してきた企業となっています。

機械設備のリースとして始まったところから、船舶、自動車、航空機などへとリースで取り扱うものを拡大させていく一方で、不動産業や融資や投資、保険、銀行など金融事業、電力などのエネルギー事業や空港運営などへも参入して規模を拡大させてきました。

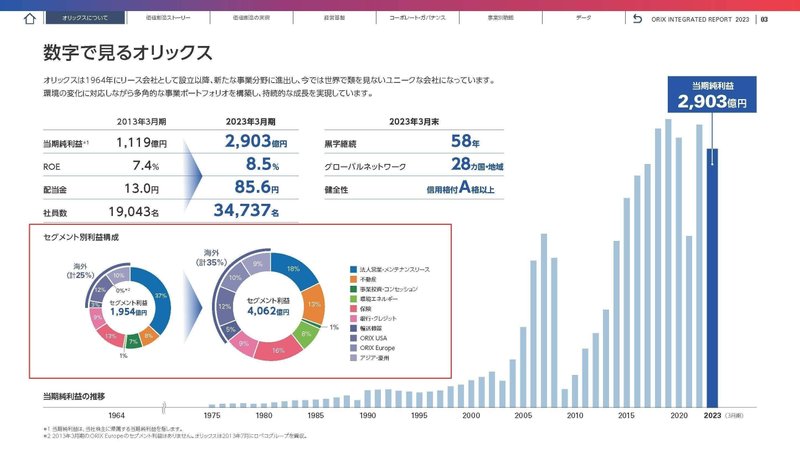

純利益の推移を見ていくと、初年度を除き58年間連続黒字を計上しており、リーマンショックでの悪化はありつつも長期的に成長を続けてきた企業となっています。

現在では、社会のいたるところで事業を見かけることが出来る企業となっており、多角化による規模の拡大を続けてきた企業だという事です。

結果として2023年3月期末の主要な事業セグメントは10あり、以下の通りです。

①法人営業・メンテナンスリース:金融・各種手数料ビジネスや自動車や各種機器のリースやレンタルなど

②不動産業:不動産開発・賃貸・管理など

③事業投資・コンセッション:プライベートエクイティ(未上場企業投資)、空港や水事業の運営

④環境エネルギー:再エネ、電力小売り、省エネサービスなど

⑤保険:生命保険

⑥銀行・クレジット:投資用不動産ローン。法人融資、カードローンなど

⑦輸送機器:航空機や船舶のリースなど

⑧ORIX USA:米州での金融、投資、アセットマネジメントなど

⑨ORIX Europe:グローバル株式・債券のアセットマネジメントなど

⑩アジア・豪州:アジア、豪州での金融、投資

事業が非常に多く、膨大な量になるのでそれぞれの事業について詳細に触れていく事はしませんが、多角経営を行っている企業だという事は分かると思います。

また、多角的な経営ですが金融関連の事業が多い企業だという事も分かります。

2023年3月期時点でのそれぞれの事業セグメント利益の構成比率は以下の通りです。

①法人営業・メンテナンスリース:18%

②不動産業:17%

③事業投資・コンセッション:1%

④環境エネルギー:8%

⑤保険:16%

⑥銀行・クレジット:9%

⑦輸送機器:5%

⑧ORIX USA:12%

⑨ORIX Europe:10%

⑩アジア・豪州:9%

非常に分散した構成ですね。

さて、非常に多角化が進んでいる企業だという事は分かったと思いますが、どのように多角化を進めてきたのかというと、企業買収による影響が大きいです。

最近でも非常に大きな話題となったものではDHCの買収がありました。3000億円をかけて2023年1月に取得しています。

そして企業によっては買収だけではなく、その企業をバリューアップして売却をすることでも大きな利益を上げています。

投資会社の側面がある企業だという事ですね。

一方で例えば銀行は長期的な保有を行っており、成長が続いていて、主力事業の1つになっています。

バリューアップして売却する事業もあれば、成長が期待できる分野や銀行などの自社の事業にとってもメリットがある事業は長期保有をしているという事ですね。

その他にも不動産や航空機、船舶の投資や売却も継続して行っていますし、東芝の買収を発表した日本産業パートナーズへも2000億円の出資、大阪IR構想をすすめる大阪IR株式会社にも、出資したりと多様な分野で積極的な投資活動を行っています。

結果として毎期のように売却益が計上されており、その額は計数百億円~2000億円弱ほどになります。

なので、利益の変動はそういった、企業や事業、不動産や航空機、船舶などの売却益に左右される側面も大きい企業となっています。

2022年3月期ではセグメント利益5361億円のうち、1890億円が売却益ですし、2023年3月期には4062億円のうち835億円が売却益です。

一方で、継続事業からのベース利益は、コロナ禍で2021年3月期には悪化をみせていますがそれ以外の年は概ね3000億円強で推移しています。

ベースの利益の方は比較的業績が安定している企業ですから、売却益に業績が左右されやすいことが分かると思います。

実際に、2023年3月期は減益となっていましたが、それは大きな売却益を計上した弥生会計を運営する弥生の反動が大きかったとしています。

なので、2023年3月期にセグメント利益は弥生を除くと181億円の増益だったとしており、企業や事業の売却が業績に大きな影響を与える企業だという事が分かると思います。

賃貸不動産に関しては2023年3月期時点で含み益が679億円という状況です。売却益による好影響が今後も期待できます。

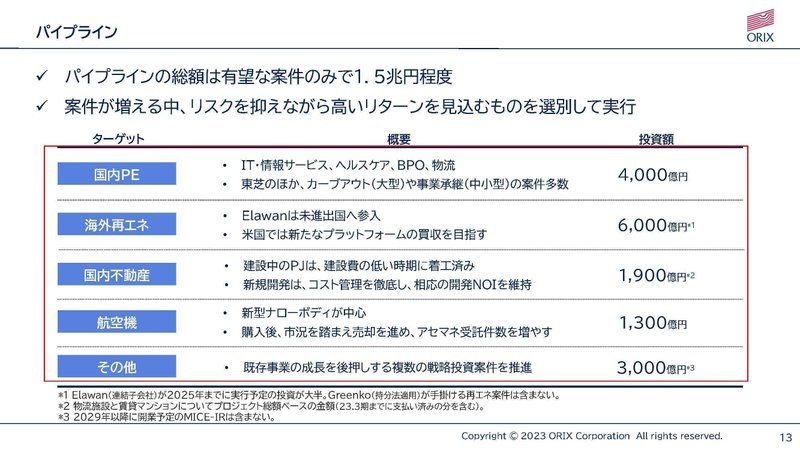

パイプラインを見ても有望な案件のみで1.5兆円程度としており、今後も多額の投資を進めていこうとしている事が分かります。

投資の成否が業績に大きな影響を与える企業ですから、こういった投資の成果に注目です。

また、⑧ORIX USA⑨ORIX Europe⑩アジア・豪州以外でも、環境エネルギー事業や輸送機器事業でも、海外展開しており、セグメント利益における海外比率は43.2%と海外比率が高い企業でもあります。

なので為替の影響も一定程度あり、1年間1円円安が続く場合、税引き前純利益に15億円のプラスの影響があるとしています。

さらに、海外事業は多くが金融事業ですから、円安になれば保有している金融資産の円換算の額は増加しますので、その好影響もあり、円安が続く現在はプラスの影響が期待されます。

さらに、旅館やホテルの運営も行っている不動産事業や、関西空港の運営なども行っていますから、インバウンドの影響も業績に影響を与える企業ともなっています。

海外の金融市場の動向やインバウンドの動向など、海外からの影響も受ける企業だという事ですね。

また、多額の投資を行っており、資金調達は2023年9月末時点で総額8.3兆円と非常に多額になっています。

なので金利動向の影響も受けやすく、直近では金利上昇が続く中で外貨の調達コストは5.06%まで上昇しています。

2022年3月期末時点では1.96%だったことを考えると大幅な上昇です。

円の調達コストは0.38%と非常に低水準を維持していますが、それでも若干の上昇傾向を見せています。

とはいえ、その調達した資金も金融事業への用途が大きいです。

なので収益の方も増加するため、2023年3月期の資料では、金利変動に関しては米ドルに関しては影響がほぼゼロだとしています。

一方でユーロに関しては1%の金利上昇が続いた場合、20~30億円のマイナスの影響があるとしています。

金利上昇が続く現状は、金利面ではマイナスの影響がありそうです。

ちなみに、先ほど見た2023年3月期の資料では、円金利の上昇は影響はほぼゼロだとしていました。

ですが、直近の2024年3月期の2Qの資料では円金利の上昇は銀行、保険を中心にグループ利益を押し上げるとしていますので、直近の見通しではどうやら金利上昇は好影響があるようです。

YCC修正により、長期金利の上昇や、メガバンクの定期預金金利の上昇も話題となりました。

日本でも金利上昇が進む兆しが見えていますので、金利動向にも注目です。

という事でオリックスはリース事業を祖業としていますが、現在は非常に多角化された経営を行っている企業となっています。

非常に多くの投資を行っており、毎期多額の売却益を得ている企業でもあります。

継続事業からのベース利益は比較的安定した推移となっていますので、投資の成否によって業績が左右されやすい構成ともなっていますから投資の状況を見ていく事も重要な企業です。

直近の業績

それでは続いて直近の業績を見ていきます。

今回見ていくのは2024年3月期の2Qまでの業績です。

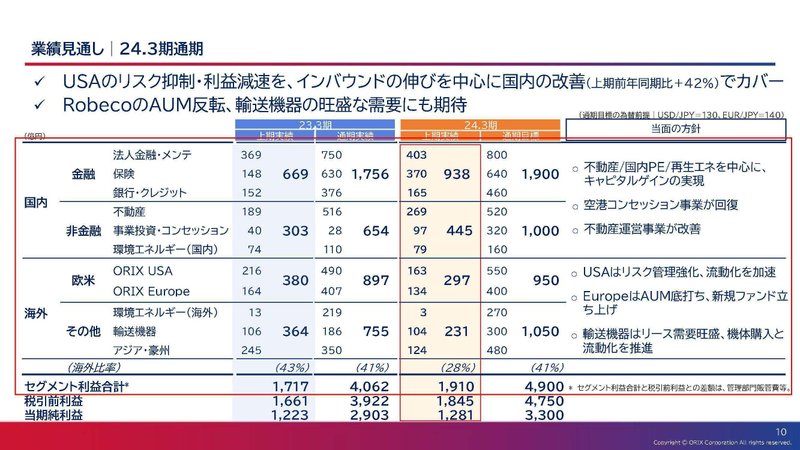

売上高:1兆3597億円(0.4%減)

営業利益:1640億円(8.7%増)

純利益:1281億円(4.7%増)

減収ながらも増益という状況になっており、利益面は堅調です。

売却益による影響が大きいオリックスですが、利益のうち売却益は236億円で前期比14%減と減少してしまっています。

一方で継続事業からのベース利益が16%増と好調で増益になっています。

インバウンド増加による不動産(ホテル運営など)とコンセッション(関西空港の運営)の好調と、保険事業で運用収益を伸ばした影響が大きかったとしています。

コンセッションに関しては、直近の2024年3月期の2Qでようやく黒字化を達成できた状況です。

今後に関してもインバウンドなど旅行客は堅調な需要が期待できますので、好影響が継続することが期待できます。

セグメント事の利益の変動額見てみます。

①法人営業・メンテナンスリース:33億円増

②不動産業:79億円増

③事業投資・コンセッション:57億円増

④環境エネルギー:6億円減

⑤保険:223億円増

⑥銀行・クレジット:13億円増

⑦輸送機器:2億円減

⑧ORIX USA:53億円減

⑨ORIX Europe:31億円減

⑩アジア・豪州:120億円減

⑧ORIX USA⑨ORIX Europe⑩アジア・豪州と海外の3事業が悪化していますが、⑧ORIX USA⑩アジア・豪州は前期の売却益の反動が大きいとしています。

とはいえ、外貨コストのヘッジコストの増加も悪影響を与えているとしていますので、為替や金利の急激な相場変動を受けて一定の悪影響は出ていた事が分かります。

先ほど見たように特にヨーロッパ事業では金利上昇の悪影響を受ける事業になっていますので、その悪影響はある事が分かります。

また、最も大きく利益の額が増えたのは保険事業です。

運用収益の増加の他にも、コロナ関連の給付金が減少した影響が大きかったとしています。

コロナで入院などで給付金が支払われており、その負担が大きかったという事ですね。

5類への移行が行われましたから、給付金の支払いは落ち着いた状況が続くと考えられますので、保険事業による好調は期待できそうです。

インバウンドの回復やコロナの5類移行など社会的な要因も加わり、ベース事業の方では比較的好調が期待できそうな状況ですね。

となると減少していた売却益が増加してくれば、さらなる好業績が期待できるという事です。

今後の方針を見ていくと、下期にかけて売却を加速しキャピタルゲインの獲得を進めるとしています。

外資需要の旺盛な不動産の売却や買い手候補の多い国内PEへの売却を中心に進めていくとしています。

キャピタルゲインで1000億円~1500億円ほどの規模を見込んでいるようです。

この売却加速が想定通り進めばさらなる好業績が期待できるという事ですね。

通期の業績の見通しも増益を見込んでいますので、売却が想定通り進んでいくかに注目です。

という事で、直近では減収ながらも増益と比較的堅調な状況でした。

その要因はベース利益の増加です。海外事業は急激な相場変動を受け、ヘッジコストの増加の影響を受けるものの、国内ではインバウンドの回復によるコンセッションの業績回復やコロナの5類移行による保険事業の好調もありますし、こういった好影響は今後も期待されますので、ベース事業は堅調な業績が期待されます。

下期にかけては、キャピタルゲインの獲得を加速をしていくとしておりますので、下期には売却益が加わってくると好業績が期待できると考えられます。

キャピタルゲイン獲得が想定通り進むかに注目です。

この記事が気に入ったらサポートをしてみませんか?