キヤノン【7751】堅調な業績でもまだまだ収益性改善が必要な理由

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはキヤノン株式会社です。

カメラやコピー機などでよく知られている企業ですね。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

キャノンの主要な事業セグメントは以下の4つです。

①プリンティング事業:オフィス向けの複合機やインクジェットプリンタ、カットシートプリンタなど印刷機器関連

②イメージング事業:ミラーレスカメラやネットワークカメラなどカメラ関連

③メディカル事業:CT装置や超音波診断装置などの医療機器

④インダストリアル事業:半導体露光装置など、半導体やディスプレイ向けの製造装置

もともとはカメラの企業として成長してきた企業ですが、そのカメラレンズで培ってきた技術を、プリンティング事業やメディカル事業、インダストリアル事業にも活用することで成長してきた企業だという事ですね。

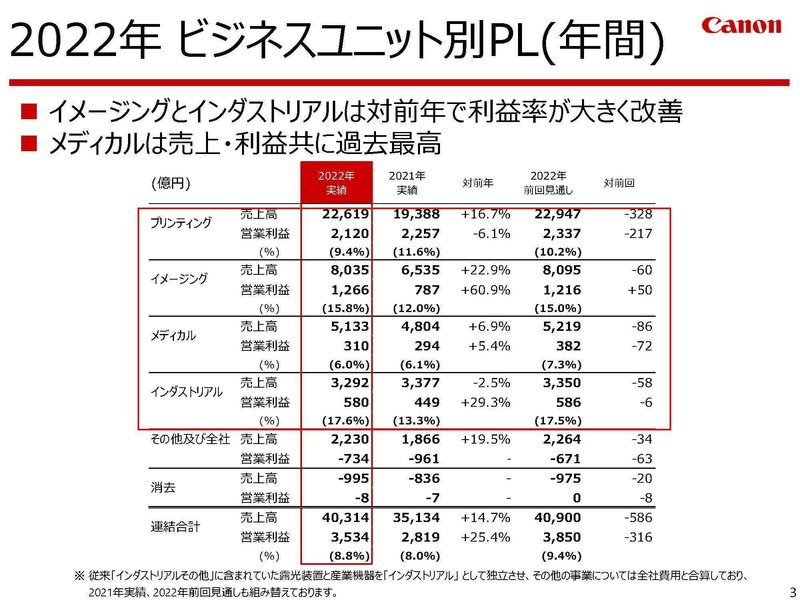

2022年12月期の、それぞれの事業セグメント別の売上構成は以下の通りです。

①プリンティング事業:56.1%

②イメージング事業:19.9%

③メディカル事業:12.7%

④インダストリアル事業:8.1%

また、セグメント別の利益の額と(利益率)は以下の通りです。

①プリンティング事業:2120億円(9.4%)

②イメージング事業:1266億円(15.8%)

③メディカル事業:310億円(6.0%)

④インダストリアル事業:580億円(17.6%)

売上利益ともに、複合機やプリンタなどを扱うプリンティング事業が主力事業ですが、カメラを扱うイメージング事業や半導体露光装置などを扱う、インダストリアル事業も利益率が高く一定の規模を持っています。

複合機やカメラ、半導体市場の影響を受けやすい企業だという事ですね。

主力のプリンティング事業と、イメージング事業についてもう少し詳しく事業内容を見ていきます。

①プリンティング事業はもう少し詳しく見ると以下の通りです。

(1)オフィス:法人向けの複合機

(2)プロシューマー:個人向けのインクジェットプリンタなど

(3)プロダクション:法人向けの大型プリンタ

売上の構成比は

(1)オフィス:39.4%

(2)プロシューマー:44.5%

(3)プロダクション:16.0%

法人向け個人向け共に、大きな規模を持っていて分散した構成です。

ちなみに、複合機やプリンタのビジネスモデルは本体ではなく、トナーなど消耗品の販売や保守・メンテナンスで大きく利益を上げるモデルになっています。

なので実は継続的な収益が期待出来る事業です。

ですが複合機やプリンタの利用頻度が減少すると、消耗品の販売も落ち込みますから、デジタル化の悪影響は受けやすくなっています。

デジタル化の中では、複合機自体の販売も落ち込むだけでなく、既に売れている既存製品からの収益の減少も起きるという事ですね。

②イメージング事業はもう少し詳しく見ると以下の通りです。

(1)カメラ:ミラーレスカメラなど

(2)ネットワークカメラ他:監視カメラなど

売上の構成比率は

(1)カメラ:63.4%

(2)ネットワークカメラ:36.6%

カメラの規模の方が大きいですが、ネットワークカメラ他の規模も大きくミラーレスカメラだけを主力としている企業ではない事が分かります。

続いて地域別の売上構成は以下の通りです。

日本:21.5%

米州:31.1%

欧州:25.6%

アジア・オセアニア:21.8%

各市場にまんべんなく事業を展開しており、海外比率は約8割と海外を中心とした企業になっています。

なので為替の変動が業績に与える影響も大きく、1円の変動が営業利益に与える影響は以下の通りです。

ドル:33億円(2022年営業利益比0.9%)

ユーロ:31億円(2022年営業利益比0.9%)

ドルもユーロも大体1円円安に動くと、1%ほど利益が変わってしまうんですね。

円安が続く現状を考えると好影響が期待されます。

事業内容が分かったところで、続いて近年の業績の推移を見ていきましょう。

売上の推移を見ていくとピークは複合機やカメラが好調だった2007年で、それ以降は増減ありつつも減少傾向となっています。

成長が続いてきた企業では無いということです。

2017年から2022年までの業績の推移を見ても、2020年までは業績の悪化が続いています。2020年はコロナの影響も大きいですが、それ以前から業績は悪化傾向となっていました。

コロナ以前からデジタル化の流れの中で、主力事業であるプリンティング事業は成長市場ではなくなっていましたし、カメラの市場もスマホが普及する中で一般向けの商品は売れづらくなっていました。

なのでそういった状況のなかで業績悪化傾向となっていたわけです。

ですが、2021年以降は回復基調となっており、2022年には売上・利益ともに2018年や2019年のコロナ以前の水準を超え好調になっている事が分かります。

直近では業績は大分良化していたんですね。

ではどうして、業績が改善してきたのかというと、その一因はキャノンの取り組みにあります。

キャノンはグループ再編を掲げ、BtoCからBtoBへの事業ポートフォリオの転換を進めてきました。

例えばイメージング事業ではネットワークカメラも大きな規模を持っていました。

これは、カメラが個人向けはスマホに代替される中で、ネットワークカメラを伸ばしてきたためです。

そして、積極的に進めてきたのがやはり収益性改善の取り組みで、各事業とも生産性の向上や、経費削減、原価低減の取り組みを進めています。

例えば、プリンティング事業やイメージング事業ではプラットフォーム開発という、生産効率化の取り組みを進めていて、共通の工程で複数の製品を作る取り組みなどを進めています。

こういった取り組みは現在も途中で続けており、収益性の改善を続けています。

その他にも生産体制の再構築というのを掲げており、高コスト化する海外生産から国内生産への回帰というのも進めていこうとしているようです。

大きな構造改革を進めていて、その途中だという事ですね。

なのでこういった取り組みの成果もあり、収益性は改善傾向にあるという事です。

とはいえ、業績が回復傾向にあり、その取り組みが十分かといえば、まだまだそうではありません。

というのも2022年の好業績に最も影響を与えていたのはやはり、大きく円安が進んだ為替の影響だからです。

先ほど見たように、海外事業の規模が大きく円安の好影響が大きな企業です。

なので、2022年の営業利益は為替の影響で、売上が3400億円押し上げられ営業利益は883億円プラスの影響があったとしています。

例えば、業績自体は2018年が

売上:3兆9519億円

営業利益:3424億円

2022年は

売上:4兆314億円

営業利益:3534億円

と2018年を若干上回る水準になっていますが、2018年のドル円の年間平均レートは111.4円、2022年の年間平均レートが132.4円だった事を考えると、その大きな要因もやはり為替で、まだまだ本業としての収益性はコロナ以前に回復した訳では無いと分かります。

なので今後も収益性の改善の取り組みが進んでいくかが重要な状況だという事ですね。

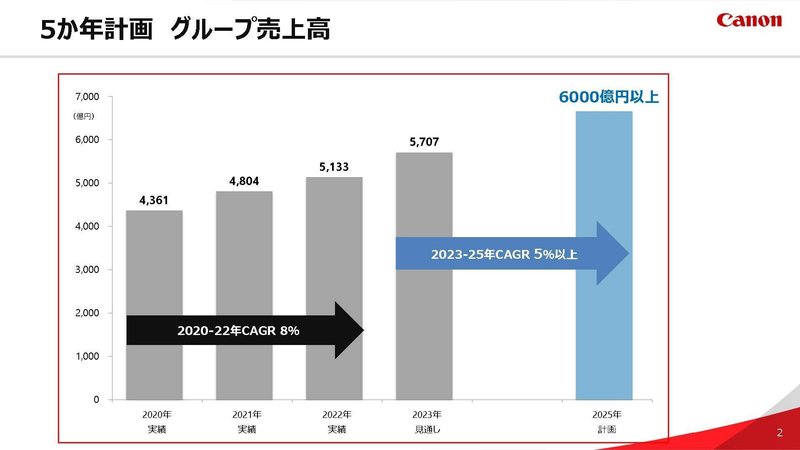

また、主力事業は苦戦しているものの、全体の売上の12.7%ほどとを占めていたメディカル事業は成長を続けています。

2023年~2025年の見通しでもCAGR(年間平均成長率)は5%を見込んでおり、成長が続く見通しです。

事業規模から考えると、全体の業績に非常に大きな影響を与えるわけではありませんが、一定の規模を持つこのメディカル事業がしっかり成長するかも注目です。

また、インダストリアル事業では、半導体の露光装置などを提供しています。

半導体市場は需要の増減はありますが、当然成長市場ですから、インダストリアル事業がしっかり成長するかも重要です。

という事でキャノンは複合機やプリンタなどを提供する、プリンティング事業が主力ですが、カメラを扱うイメージング事業や半導体露光装置などを扱う、インダストリアル事業も一定の規模を持っています。

市場としては海外規模が大きく為替の影響を受けやすい企業です。

近年はデジタル化によって、主力のプリンティング事業が苦戦しており、収益性改善の取り組みを進めています。

そういった中で直近で派業績は改善傾向にあり、一定の成果を見せてはいるもののその要因の大半は円安の影響となっています。

まだまだ、収益性の改善の取り組みが十分ではない中で、その取り組みがしっかり進み本業での収益性を高められるかに注目です。

また、成長が続くメディカル事業や、市場の成長が期待されるインダストリアル事業の動向や、toB化の取り組みによって、成長分野は成長させていけるかも重要な状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

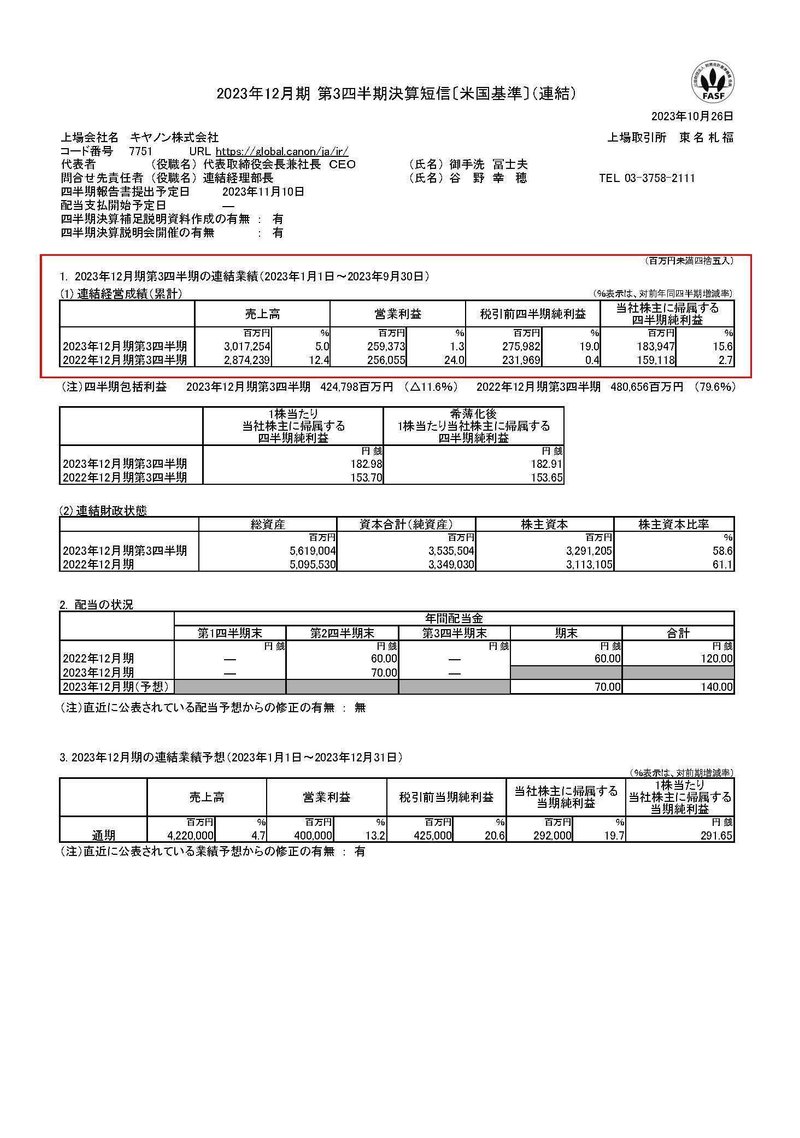

今回見ていくのは2023年12月期の3Qまでの業績です。

売上高:3兆172億円(5.0%増)

営業利益:2593億円(1.3%増)

純利益:1839億円(15.6%増)

増収増益で業績は堅調だと分かります。

とはいえ、3Qに関しては中国をはじめとする各地域の需要が軟化、競争激化に伴い計画未達だとしています。

一方で円安やコストダウンの好影響があり、増益を達成したという状況です。

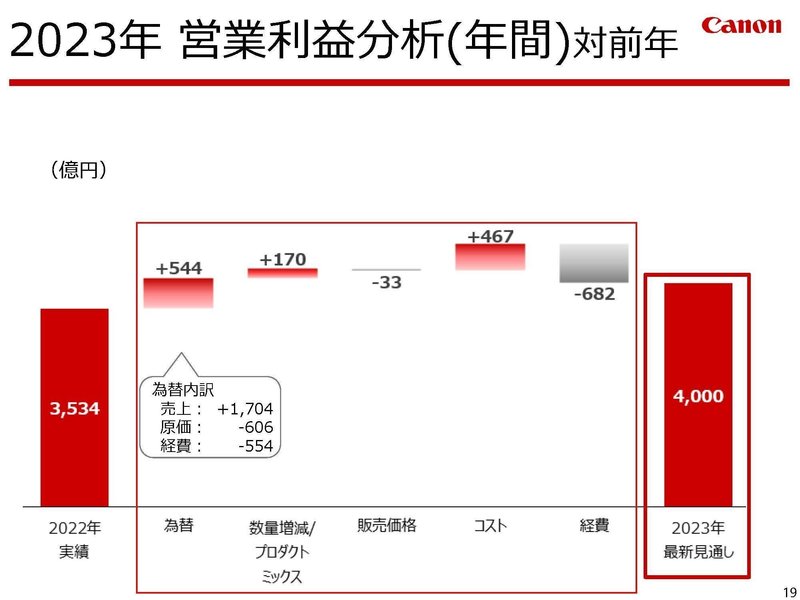

3Q単体の営業利益の変動要因を見てみると、数量減や経費の増加の悪影響がありつつも為替が154億円のプラスの影響、コスト削減が214億円の好影響があり結果として12億円だけ増益になったという状況です。

進めてきたコスト削減の取り組みが成果を見せているという事もありますが、為替の影響がなければ増益を達成する事は出来なかった事が分かります。

通期の営業利益の計画を見ても、466億円の増益を見込んでいますが、為替の好影響が544億円となっており、為替次第では減益が見込まれる状況です。

収益性の改善の取り組みを進めており、経費削減の影響も大きいですが、為替による好業績という状況は前期から変わっていないという事ですね。

まだまだ収益性の改善の取り組みが進める必要がありそうです。

続いて各事業についてもう少し詳しく見てきます。

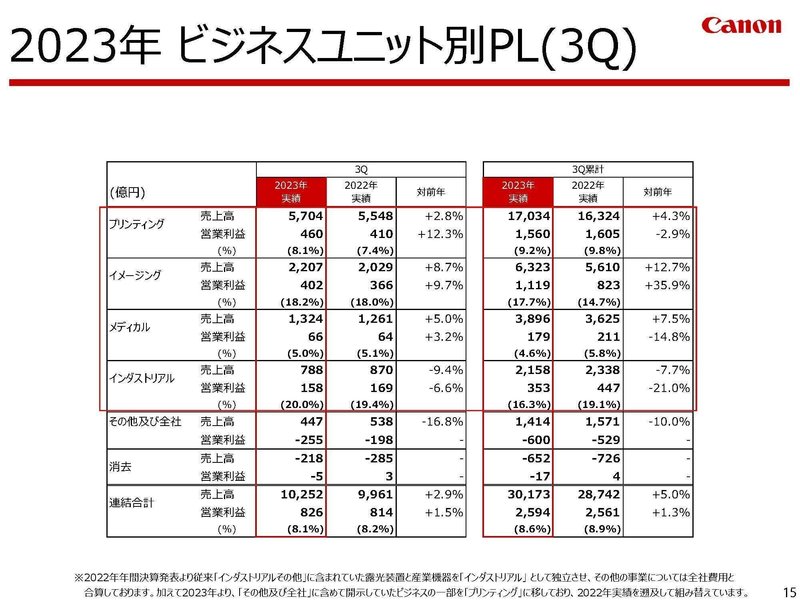

3Qまでの累計でのセグメント別の売上と(利益)の推移は

①プリンティング事業:4.3%増 (2.9%増)

②イメージング事業:12.7%増 (35.9%増)

③メディカル事業:7.5%増 (12.8%減)

④インダストリアル事業:7.7%減 (21.0%増)

売上・利益ともに好調なのは主力のプリンティング事業とイメージング事業で、それによって増収増益だったという事ですね。

続いて各事業についてもう少し詳しく見ていきます。

増収増益だったプリンティング事業ですが、3Qでは現地通貨ベースでは売上は1.9%減となっており、為替の影響に支えられていた状況です。

そして、中国経済の低迷による需要への影響がみられたとしており、市況が想定より弱く下方修正もしたとしています。

増収増益とはいえ好調とは言えない状況です。

今後も当然デジタル化は進む一方ですから、プリンティング事業はやはり中々難しい状況でしょう。

大幅な増収増益で好調だったイメージング事業は、現地通貨ベースでも、3Q売上が2.9%増となっており好調な事が分かります。

特に伸びているのはネットワークカメラで、通期でもネットワークカメラに関しては上方修正を行っており、toB化の取り組みが成果を見せています。

イメージング事業は事業ポートフォリオの転換が上手くいっていて、比較的堅調な状況ですね。

AI化や治安維持を考えても、監視カメラなど、ネットワークカメラの需要は今後も堅調なことが考えられますのでイメージング事業は今後も期待できそうです。

増収ながらも減益だった、メディカ事業は6四半期連続の増収で、年間では3年連続となる最高業績の更新を目指すとしており、通期では好業績の見通しを立てていて成長が続きます。

とはいえ、メディカル事業も下方修正は行っており成長が続いているものの、想定よりは良好とはいえない状況のようです。

来期以降の動向がどうなるのか注目ですね。

減収増益だった、インダストリアル事業は、やはり低迷する半導体市場の影響を受け、特にメモリ向けの需要が弱かったとしています。

為替の影響などで通期でも増益の見込みですが、この事業でも下方修正を行っていて想定以上の不調だと分かります。

半導体市場は2023年は需要が低迷している状況ですが、2024年あたりからは、回復が見込まれているので来期以降の業績に注目です。

事業全体としても、苦戦している状況が目立つことが分かりますね。

という事で、直近の業績は増収増益ではあるものの、toB化の取り組みが成果を見せているイメージング事業以外は苦戦が目立つ状況で、好業績の要因は為替の影響です。

今後は収益性の改善の取り組みがしっかり進むかと、成長事業のメディカル事業やインダストリアル事業の成長が進むかに注目です。

この記事が気に入ったらサポートをしてみませんか?