三越伊勢丹HD【3099】実は百貨店が過去最高益を狙えるほど好調となっている理由

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社三越伊勢丹ホールディングスです。

2011年4月1日に三越と伊勢丹が統合して出来た百貨店企業です。

事業内容と業績のポイント

それではまずは事業内容を見ていきます。

三越、伊勢丹、丸井今井。岩田屋といった4つ暖簾で事業を展開しており、店舗としては国内20店舗、海外26店舗、商業施設内などに展開している中小型店は約130店舗あります。

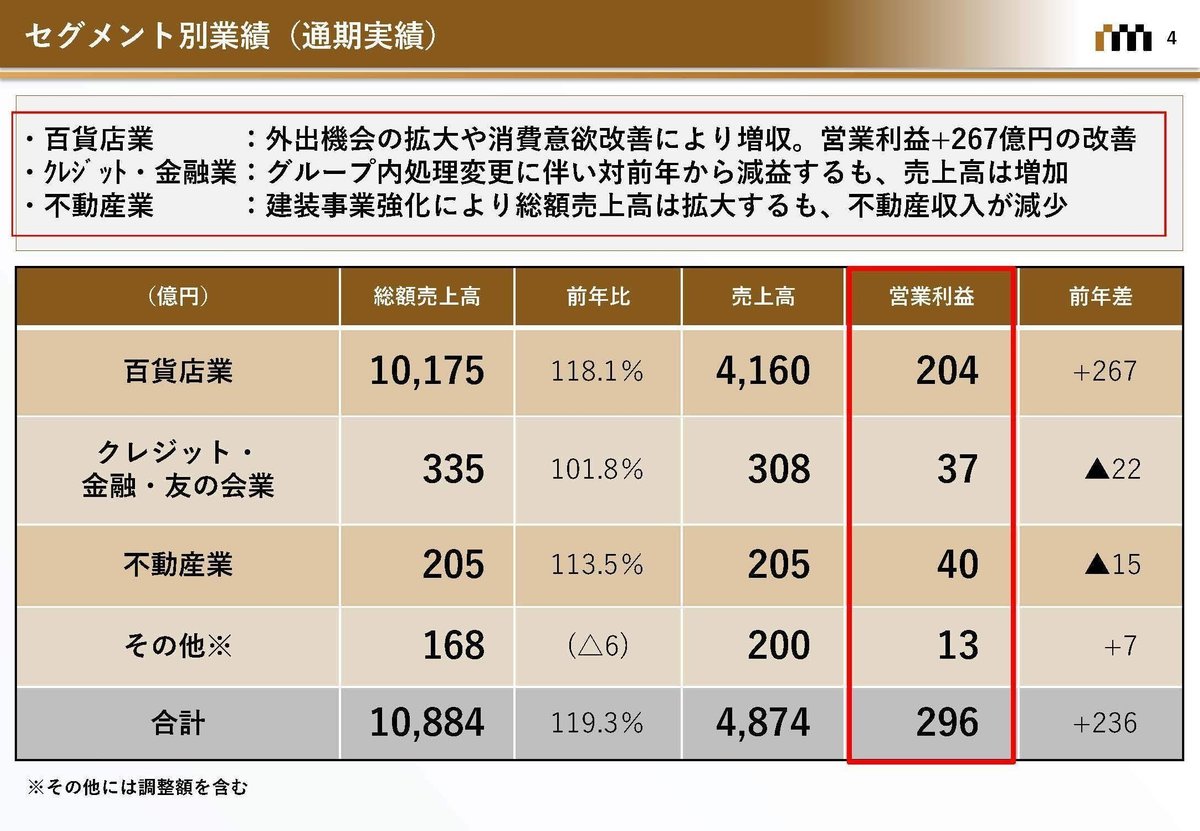

三越伊勢丹ホールディングスの事業セグメントは①百貨店事業②クレジット・金融・友の会事業③不動産事業④その他と4つあります。

百貨店の他にも、クレジットカードを展開したり、自社の不動産を中心に建装やリノベーションなどを行う事業を展開しています。

続いて、2022年のセグメント別の売上構成を見ていくと

①百貨店事業:85.3%

②クレジット・金融・友の会事業:6.3%

③不動産事業:4.2%

④その他:4.2%

と百貨店事業の規模が非常に大きいです。

利益構成を見ていくと

①百貨店事業:68.9.%

②クレジット・金融・友の会事業:12.5%

③不動産事業:13.5%

④その他:4.4%

となっており、利益面も百貨店が主力ですが、小売業よりも金融業や不動産業の方が、売上に対する利益率は当然高く一定の規模を持っています。

とはいえ、クレジットカードを中心とする金融関連の事業は百貨店の動向に左右されます。

百貨店での利用が増えれば、それが当然メインカードともなっていきますから、他の場所での利用も増えていきます。

つまり、利益面に関しても重要なのは百貨店事業です。

なので今回は百貨店事業を中心に見ていきます。

まず、2024年3月期の1Q時点での、百貨店の商品別の売上を見ていくと

衣料品:32.5%

身廻品:15.5%

雑貨:25.7%

化粧品:8.5%

美術・宝飾・貴金属:14.9%

家庭用品:2.7%

食品:19.4%

となっており、食品も一定の規模を有していますが、衣料品や身廻品、美術・宝飾・貴金属といったものの規模が大きいです。

なので、百貨店事業はやはり比較的高価な商品の売上が業績に大きく影響を与える事が分かります。

続いて、ここ10年間の業績の推移を見ていきます。

売上高の推移を見ていくと、2010年代は減少傾向が続いていました。

そこからコロナで大きく悪化して、その後は回復傾向になっていますが、2023年3月期の段階でも2020年3月期の売上にも及びません。

一方で利益の推移を見ていくと、コロナでの大きな悪化はあったものの2023年3月期に関しては、営業利益や経常利益で2017年~2018年を上回る水準まで回復しています。

売上も回復傾向にありますが、それ以上に利益の回復が早い事が分かります、収益性の改善は進んでいるという事ですね。

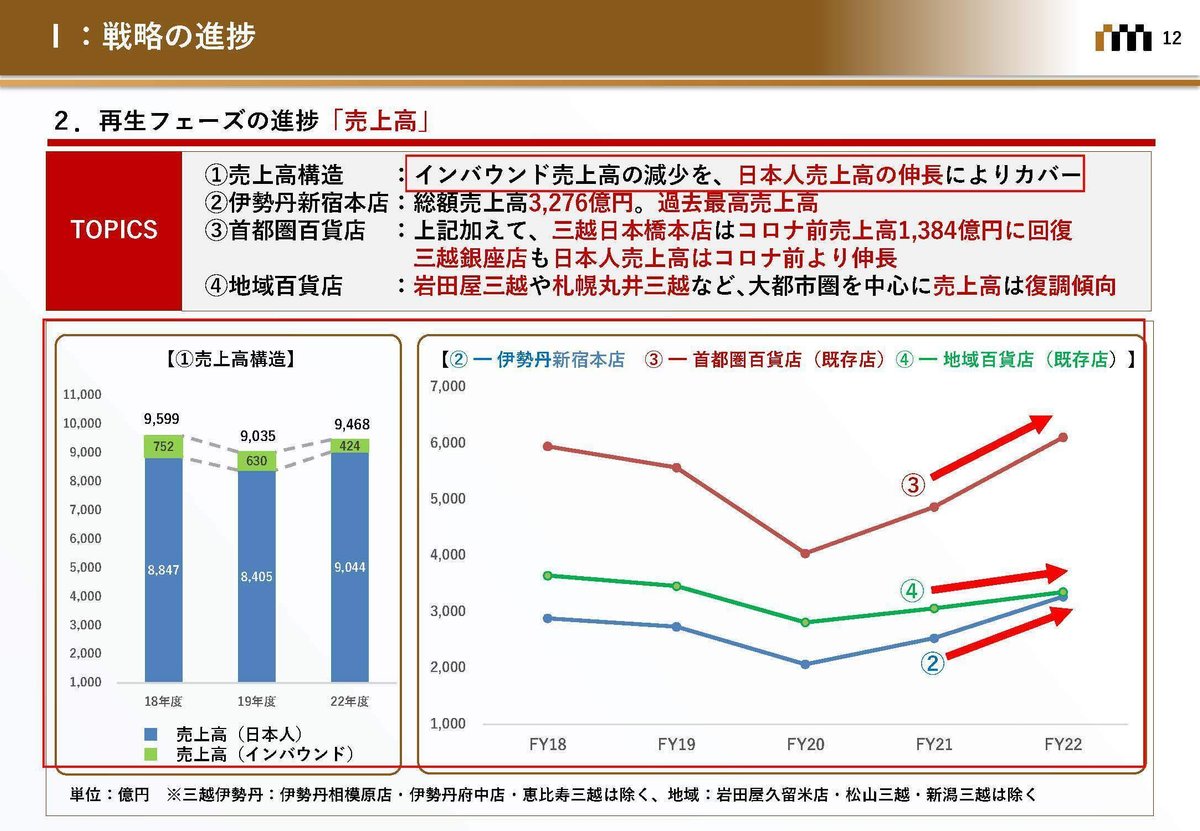

三越伊勢丹ホールディングスは、展開している形態で①三越伊勢丹(都市部)②地域事業会社(地方部)③国内関係会社(金融・不動産等)④海外関係会社とあります。

特に伸びているのは①三越伊勢丹で、総売上高は2018年度を下回ってはいますが、利益面は183億円→219億円まで大きく伸びています。

一方で地方部で展開している②地域事業会社は売上、利益ともに2018年度を下回る水準ですから、特に都市部での業績の回復早く、収益性の改善も進んでいた事が分かります。

ではどうして都市部を中心に成長していたのかというと、その要因は日本人顧客の成長にあります。

コロナ以前はインバウンド売上も増加していましたが、これは2018年度が752億円(7.8%)、2022年度が424億円(4.5%)へと328億円ほど減少した状況が続いています。

ですが、総売上は131億円の減少にとどまっており、インバウンドの売上げ減少に関しては日本人売上高の伸長によりカバーしたとしています。

特に伊勢丹新宿本店では、売上が過去最高を更新しています。

新宿などの都心部では日本人顧客による大幅な需要回復が進んでいるんですね。

今後に関してはインバウンドの回復余地も残っていますから、好調が期待されます。

そして、日本人顧客からの売上が大きく増加している要因は、販売戦略の変化も影響しています。

これまでのマス向けから転換し、特に力を入れているのは富裕層です。

コロナ禍は、収入の減少につながった方も多い一方で、大規模な金融緩和によって、金融市場は活況で、資産を大きく増やした方も多いです。

そういった中で国内では中間層は減少し格差が広がっており、マス向けの販売は難しくなっています。

なので富裕層向けの販売は力を入れており、特に大きな成長を見せているのが富裕層を対象とした外商です。

具体的な審査基準は明かされていないのですが、近年は様々な百貨店で外商顧客の入会基準にも変化があり、納税額入会による基準から金融資産による基準に変わったとされています。

金融市場の活況で資産を増やす方が増える中で、フローによる基準からストックによる基準に変わったんですね。

結果として、これまでは所得の多い企業役員や経営者などが主要顧客でしたが、金融市場の活況で資産を増やした、比較的若い層を含む購買意欲の高い層の外商利用が増えています。

そもそも百貨店企業にとって外商の規模は非常に大きく、2022年度の外商の取扱高は2042億円で、百貨店事業の総取扱高の18.7%を占めています。

そしてこの、外商セールス取扱収入高は前年比116%と好調です。

結果として外商の強化もあり、年間100万円以上の購買顧客が拡大したとしており、コロナ以前は40%ほどだったのが、50%を超えています。

特に伸びているのが、1000万円以上の顧客で、コロナ以前は5%程だったのが15%以上に増加しています。

富裕層の大口顧客に力を入れている事が分かりますね。

近年は物価高も進んでいますが、富裕層をターゲットにしていればその影響も受けにくいですから堅調な需要が期待できそうです。

また、識別顧客という、エムアイカード(三越伊勢丹のクレカ)やアプリ会員などの、顧客が判別できる顧客からの売上も増加していてコロナ以前の50%から70%になっています。

百貨店はマスの中間層向けも積極的に展開していましたが、中間層が落ち込む中でマスという大きなくくりではなく、識別出来る顧客を対象に戦略を立てて販売を進めているという事です。

そして、富裕層に注力する事で可能になったのが、経費コントロールと固定費の削減です。

要員の効率化や、業務の内製化による人件費率の改善、業務見直しや内製化による外部委託費の削減を通じて、固定費は2018年度の725億円→2022年度の605億円まで減少しています。

コロナ禍で、顧客の年齢層も高い百貨店業界は大打撃を受け、抜本的な収益構造の改革の必要性に迫られたという事もありますが、よりセグメントされた富裕層をターゲットに絞る事で、要員の効率化を含む改革が進められたと考えられます。

広告宣伝費に関しても、2018年度は売上高比で1.3%あったものが0.7%まで減少していて、その要因にはマス訴求から個別訴求へのシフトを上げています。

中間層向けのマス広告を減らしている事も収益性の改善が進んでいる要因だという事ですね。

販売戦略の転換が収益性の改善につながっていた事が分かります。

また、そのほかにも重点施策としてあげているのはまち化というのもあります。

百貨店を中心として、ホテルやオフィス、レジデンスといった複合用途での組み合わせでの開発を進めていくとしています。

というのも三越伊勢丹の1つの強みはやはり、好立地に多額の保有をしている不動産にあります。

つまり、「まち」として開発をしていくという取り組みは、その不動産自体のバリューアップにつながるという事です。

中間層の減少で百貨店という大規模店舗を構えて販売をするというビジネスは難しくなっています。

なので中間層向けのビジネスとしては、百貨店単体での成長を目指すのではなく、まち開発を通じて不動産の価値を上げる事で企業価値の上昇を目指していく方向性だという事ですね。

ただし、この投資を本格的に進めるのは、これから数年間キャッシュの獲得を進めて以降の話だとしていますので、まだ時間はかかりそうですがこういった取り組みが進んでいくかも注目です。

という事で、三越伊勢丹ホールディングスの現状としては、国内では中間層が減少する一方で、金融市場の活況を受けて増加する富裕層に力を入れた販売を進めています。

結果として、消費意欲は旺盛で物価高の影響も受けない顧客が増加していて堅調な需要が期待できます。

さらに、よりターゲットを絞った事によるコスト削減も進んでいます。

今後に関してはインバウンドの需要回復が期待できる点もポジティブです。

直近の業績

それでは続いて直近の業績を見ていきます。

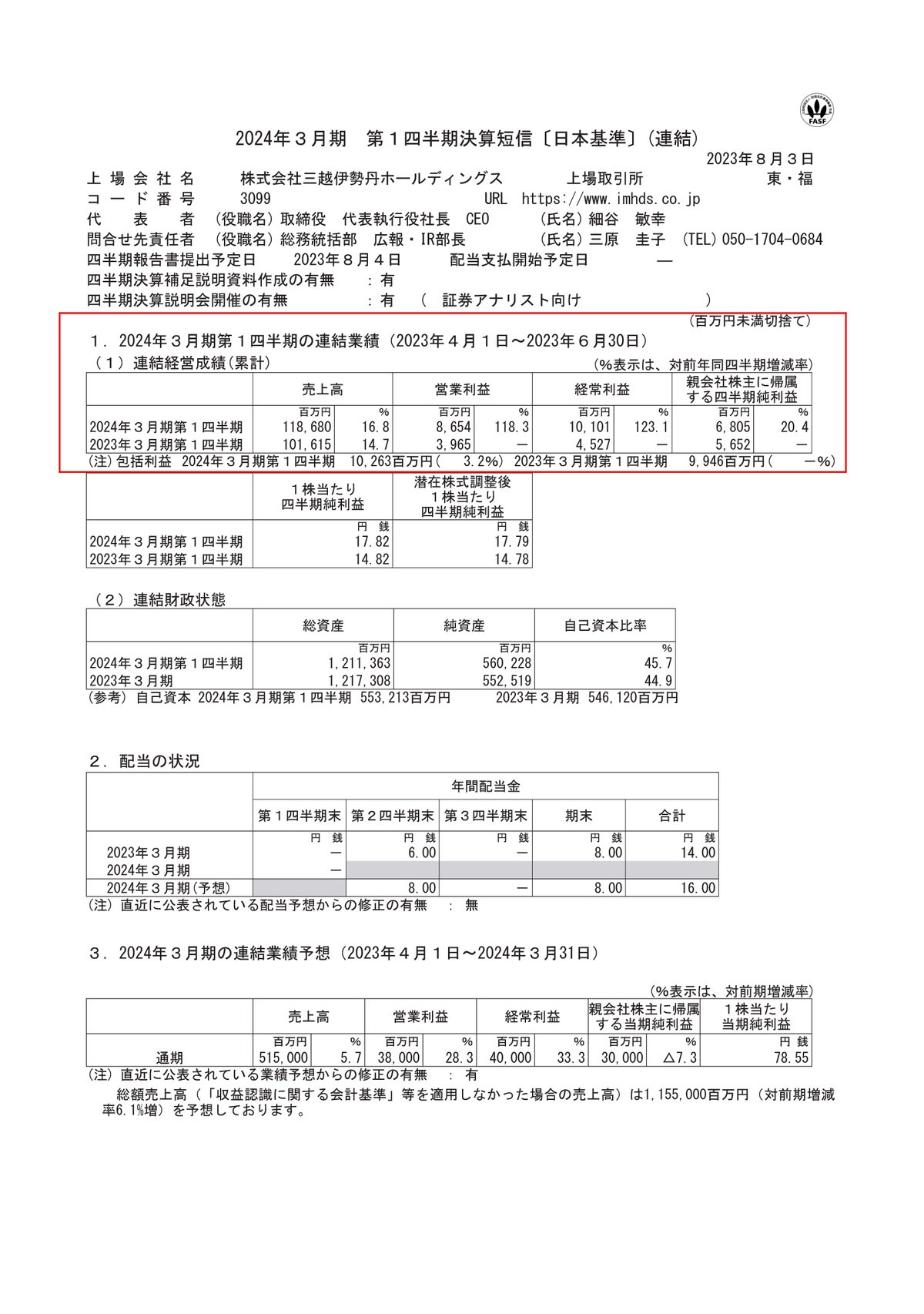

今回見ていくのは2024年3月期の1Qの業績です。

売上高は16.8%増の1186.8億円、営業利益は118.3%増の86.5億円、経常利益は123.1%増の101.0億円、純利益は20.4%増の68.0億円となっており、増収増益で非常に好調です。

総売上高は、堅調な国内需要に加えインバウンドの回復もあり大幅に増加したとしています。

三越伊勢丹の既存店の売り上げ動向を見ても、2018年度比でインバウンドを除く売上高は111%と好調ですし、インバウンドに関しても102%となっています。

特に6月のインバウンドは120%に迫る水準となっており大きな成長をみせています。

コロナ以前と比べて大きく円安が進みましたから、インバウンドの回復が進みます。

好調が続いていていた伊勢丹新宿店に関しても外商顧客の好調が継続している事もあり1Qとして過去最高の売上を更新したとしています。

国内も堅調で、円安が続く中でインバウンドの成長が続いている状況ですから業績のさらなる成長が期待できます。

一方で経費のコントロールは着実に進めており、通期の削減計画に対して12億円ほど進捗しています、それもあって大幅な増益となったようです。

マス向けの大規模な顧客を対象とした事業からの転換を進めていますから、販売が好調な一方で経費削減が進む状況が続いています。

結果として、通期予測としては2011年4月1日の統合後最高益を大きく超える380億円を計画しているとしています。

売上総額は150億円、営業利益は30億円の上方修正も行っており企業としても想像以上に好調です。

ちなみに、純利益に関しては減少の見通しとなっていますがこれは前期に子会社を増やした際に、段階取得にかかる差益という特殊要因で38億円ほどの特別利益があった事の反動が要因だと考えられます。事業は非常に好調だという事ですね。

という事で改めて全体を振り返ってみると、国内顧客向けには富裕層をターゲットに、外商にも力を入れ堅調に売上を伸ばしています。

さらに円安も進む中でインバウンドも回復して、直近ではコロナ以前を上回る水準と好調です。

さらに、マス向けではなくターゲットを絞った販売を進める事によるコスト削減も進んでいます。

物価高は進んでいますが、その影響を受けにくい富裕層の販売を増やしていますから、国内も堅調な需要が期待できますし、円安が継続する中でさらなるインバウンドの成長も期待されます。

経費の削減も進んでいますから、まだまだ好業績が期待できそうです。

この記事が気に入ったらサポートをしてみませんか?