TDK【6762】リチウムイオン電池で拡大した企業の現状

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはTDK株式会社です。

電子部品メーカーであり、音楽用のカセットテープを開発した事でも知られている企業です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

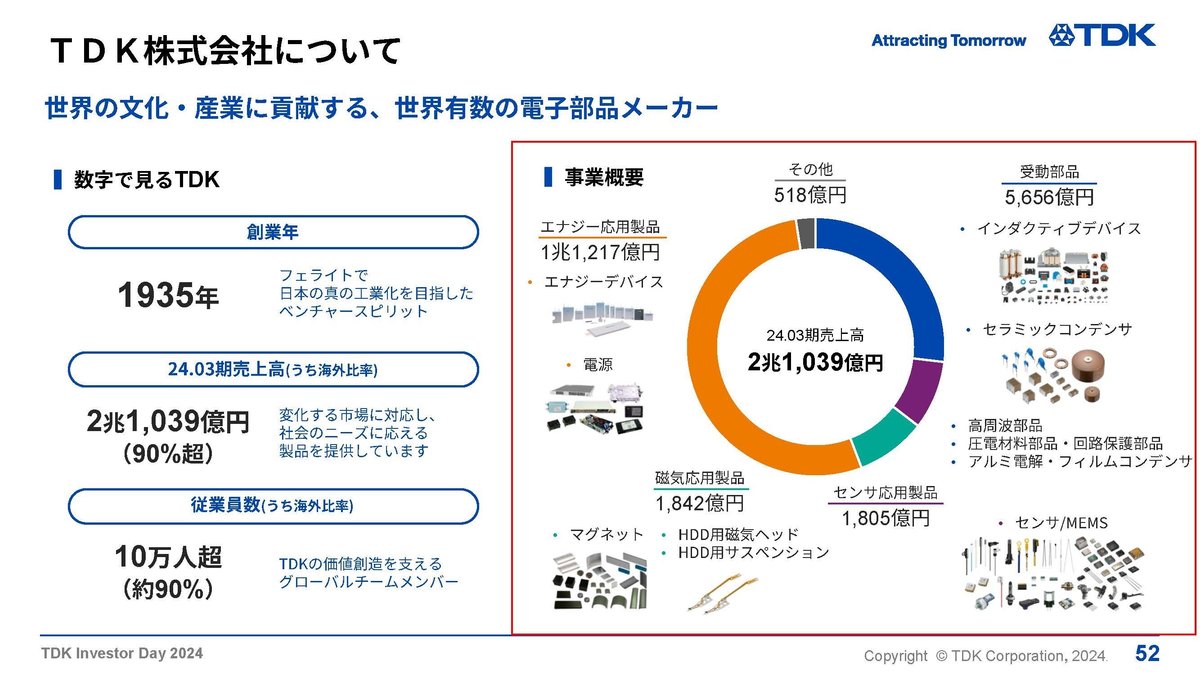

TDKの事業セグメントは以下の5つです。

①受動部品:受け取った電力を消費したり、貯めたり、放出したりする部品

セラミックコンデンサ、インダクティブデバイス、高周波部品など

②センサ応用部品:各種センサ(音・光・温度・圧力などを機械が扱う事の出来る信号に変える部品)

センサ/MEMSなど、温度センサに強み

③磁気応用製品:マグネット(モータ用や産業機器用など)、HDD周磁器ヘッド、HDD用サスペンションなど

HDDやマグネットなどに活用される部品

④エナジー応用製品:エナジーデバイス(リチウムイオン電池)、電源

⑤その他

多様な電子部品を提供している企業となっています。

2024年3月期時点での、それぞれの事業ごとの売上構成と(営業利益額)は以下の通りです。

①受動部品:27% (539億円)

②センサ応用部品:9% (60億円)

③磁気応用製品:9% (▲356億円)

④エナジー応用製品:53% (1957億円)

⑤その他:2% (▲18億円)

売上・利益ともにリチウムイオン電池などのエナジー応用製品が主力で、それに次いで受動部品が大きな規模を持っています。

電池関連の事業が主力の企業なんですね。

続いて対象市場別の売上構成を見ていくと以下の通りです。

①自動車:22.0%

②ICT:56.7%

③産業機器:17.5%

④その他:3.8%

自動車や産業機器市場も一定の規模を持っていますが、ICT(情報通信技術)向けが半分以上を占めている主力市場となっています。

というのも主力事業であるエナジー応用製品事業では電池が特に大きな規模を持っていますが、これはスマートフォンの電池などで大きなシェアを持つ子会社のATL(アンプレックステクノロジー)社による影響が大きいです。

iPhoneなどの電池に採用された事で大きな成長をしてきており、TDKは小型二次電池の市場では5割以上のシェアを持つトップの企業となっています。

電池関連の売上は2010年代以降大きな成長を見せており、スマホの拡大と共に成長した企業だと分かります。

そういた事もあり、スマホなどのICT市場向けの売上規模が大きい企業となっているんですね。

また、電池はスマホ以外でもPCやタブレットなどにも活用されていますし、受動部品事業の部品なども、スマートフォンやPCなどに活用されています。

なのでTDKは、スマホを含めタブレットやPCなどの電子機器の需要に影響を受けやすい企業だと分かります。

電子機器の市場の動向には注目です。

また、積層セラミックチップコンデンサや、モータ用のマグネット、車載電源など、他にも多数の電子部品が車載向けでも活用されており、自動車市場向けの売上も22%を占めています。

モータはもちろんEVに活用されるものですし、電子部品関連もEV化によってその搭載数が増加していきますから、自動車産業の中でも特にEV化の影響を受けやすくなっています。

受動部品事業では車載向けの生産能力の拡大へ積極的な投資をするなど、このEV関連の市場では力を入れており注目です。

という事で、電子機器の需要やEV化の動向が重要な企業だという事ですね。

続いて2024年3月期の地域別の売上構成を見ていくと以下の通りです。

①日本:8.8%

②米州:7.1%

③欧州:9.6%

④中国:53.1%

⑤アジア他:21.4%

主力市場は中国で、アジアを中心に事業を展開しています。

主要子会社のATLが香港企業だという事もありますし、スマホやEVなどの生産量が多い中国などアジアが中心だという事ですね。

また、海外比率は91.2%となっているため為替の影響も大きく、1円の円安による営業利益への影響は以下の通りです。

ドル円:20億円

ユーロ円:6億円

ドル円の影響が特に大きい事が分かります。

2024年3月期では為替の影響は+250億円となっています、営業利益の金額は1729億円ですから、その影響の大きさが分かると思います。

円安が続く中では大きな好影響が期待されます、利上が進む中で為替の変動が大きな状況が続いていますから、為替相場には注目です。

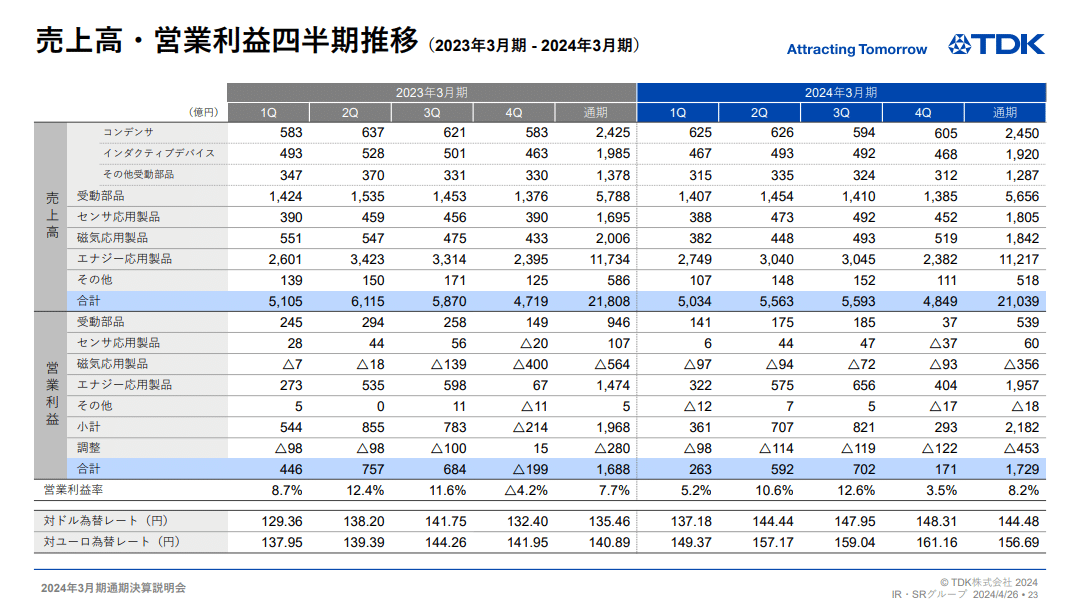

事業内容が分かったところで、続いて近年の業績の推移を見ていきましょう。

2015年3月期~2024年3月期までの10年ほどの業績の推移を見ていくと、基本的には増収増益傾向が続いています。

そして特に2022年3月期~2023年3月期は売上、利益ともに大きく拡大しています。

ですが2024年3月期に関しては、増益ながらも減収となっており、売上面では一定の停滞が見られます。

まず2015年3月期以降、基本的には安定して成長が続いていましたが、これはやはり電子機器の増加やEV化が進んでいた事などが影響しています。

需要も拡大する中で、生産能力を拡大させ堅調な成長を見せてきたという事です。

そして2022年3月期~2023年3月期は特に業績が伸びていたわけですが、これにはEV化が進んだことやコロナ禍の巣ごもり需要でPCやタブレットなどの電子機器に特需があった事も影響しています。

ですが特に大きな要因となったのは、車載用のバッテリーで世界トップのCATLと、TDK子会社のATL社で合弁会社を設立し、中型二次電池事業を拡大させた事です。

スマホ用など小型のリチウムイオン電池で強みを持っていたATLとEV向けなど大型のリチウムイオン電池で強みを持つCATLで合弁会社を作り、電動二輪や産業用向けの中型のリチウムイオン電池の拡大を進めました。

その結果、2022年3月期のエナジー応用製品事業の売上は、モバイル用途では販売数量が横ばいとなる中でも、家庭用蓄電システムや電動二輪向けの拡大によって前期比で+30.4%と特に大きな成長を見せています。

合弁会社を設立して拡大を進めた中型のリチウムイオン電池の成長が、拡大の要因となっている事が分かりますね。

このように既存事業の拡大や合弁会社設立による拡大などが進んでいたわけですが、2024年3月期は減収となっており成長が停滞しています。

それはなぜなのか、市場別の売上の推移を見てみると2024年3月期はICT向けと産業機器向けが減収となっています。

半導体不足から生産が回復し、EV化も進む自動車向けは堅調なものの、コロナ禍でのPCなどの電子機器の特需が落ち着き、インフレなどが消費にも悪影響を与える中で、ICT向けや産業機器向けが苦戦しています。

今後は主力のICT市場で市況の改善が進むのかには注目です。

また2024年3月期は減収とはなりましたが、増益と利益面は堅調でした。

これには為替の影響が大きいです、営業利益は+41億円となりましたが為替の影響が+250億円となっています。

為替の影響が無ければ減益という状況だったわけですから、実質的には2024年3月期は、売上・利益ともに苦戦していたという事です。

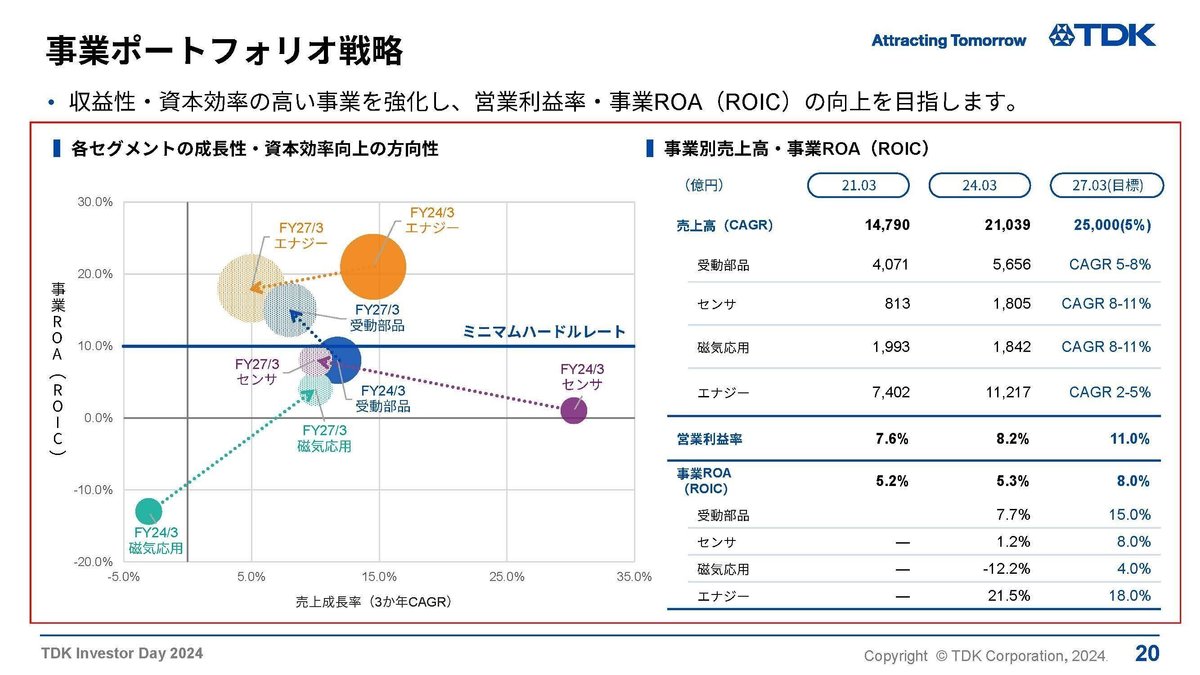

また、為替の影響は大きかったわけですが、それ以外にもコストダウンや合理化、構造改革を進めた事も業績に好影響を与えています。

現在も収益性向上の取り組みや、ポートフォリオの入れ替えなどの取り組みは積極的に進めていますから、こういった収益性向上の取り組みの進捗にも注目です。

という事で、TDKはICT市場の影響やEV化の影響を受けやすいためそういった市場の動向や収益性向上の取り組みの進捗に注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2025年3月期の1Qまでの業績です。

売上高:5188億円(+3.1%)

営業利益:579億円(+120.0%)

純利益:596億円(+304.9%)

増収で大幅増益と利益面が特に好調となっています。

どうして利益面が好調だったのか、営業利益の変動要因を見ていくと、増収による効果に加えて、合理化やコストダウン、構造改革の効果で計102億円、為替の影響が+111億円の好影響がありました。

為替の好影響もあり、さらに収益性改善の取り組みが進んだ事でも利益面が好調だった事が分かります。

こういった構造改革や合理化の効果は今後も好影響が期待できますので、利益面の堅調な状況が続く事が期待できます。

続いて市場別の売上の前期は以下の通りです。

①自動車:+5.1%

②ICT:13.1%

③産業機器:▲22.4%

④その他:▲3.0%

産業機器市場向けは苦戦が続いているものの、自動車市場が堅調な状況が続いた事に加えて、ICT市場が回復した事が影響しています。

ICT市場では買い替え需要により、関連製品の回復が見られたとしており、スマートフォンやノートパソコン、タブレットなどの需要が堅調に推移したとしています。

市況の改善によって業績が改善していた事が分かります。

続いてセグメント別の売上と(営業利益)の前期比を見ていくと以下の通りです。

①受動部品:+23億円 (▲2億円)

②センサ応用製品:+53億円 (▲13億円)

③磁気応用製品:+168億円 (+104億円)

④エナジー応用製品:▲120億円 (+231億円)

⑤その他:+30億円 (+11億円)

受動部品事業やセンサ応用製品事業では、増収ながらも減益と停滞したものの、磁気応用製品が好調で、エナジー応用製品が減収ながらも大幅増益になっています。

増収で減益となっていた受動部品事業では、ICT市場向けでは販売増となったものの、産業機器市場向けの販売が減少し自動車向けは販売鈍化となったとしています。

センサ応用製品事業でもICT市場向けは販売増となったものの産業機器市場向けの販売減による減益となっています。

受動部品事業やセンサ応用品事業では、ICT関連市場は堅調となったものの、EV市場は最近は停滞傾向となっていますし、産業機器市場も停滞する中で苦戦傾向となっていた事が分かります。

増収増益となっていた磁気応用製品事業では、HDD市場の回復によって大幅な増収増益となっています。

PCなどの市場が回復した事で、好調だったという事ですね。

エナジー応用製品事業では、材料価格の下落によって売価は低下したものの、小型二次電池がICT市場向けの需要回復によって販売数量が増加した事で減収ながらも大幅な増益となっています。

EV市場に若干の停滞傾向がみられる事や産業機器市場向けの苦戦はありつつも、ICT市場向けを中心とする2事業が特に好調となった事で業績は好調だった事が分かります。

そして今後の見通しとしても、ICT市場は堅調な状況が続く事を見込んでいます。

ICT市場が堅調な中で、好調が続く事が期待できそうですね。

また、通期予想を見てみると増収増益を見込んでいますが営業利益や純利益は+2.7%と小幅な増益を見込んでいます。

市況によっては上方修正が考えられますし、為替レートに関してはドル円が140円と保守的な見積もりですから、為替次第では大きな修正が考えられます。

利上げが進む中で為替相場は不安定となっていますから、為替相場の動向や市況に注目です。

この記事が気に入ったらサポートをしてみませんか?