セコム【9735】警備会社は安定した業績が期待できる話と今後収益性が低下する理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはセコム株式会社です。

警備会社として知られている企業ですね。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

セコムの事業セグメントは以下の7つです。

①セキュリティサービス事業:オンラインセキュリティシステムや常駐警備、現金護送など

②防災事業:火災報知機や消化整備、保守点検など

③メディカルサービス事業:在宅医療やシニアレジデンス、医療機器や医薬品の販売など

④保険事業:火災保険、自動車保険、がん保険など

⑤空間情報サービス事業:航空測量やGIS(地理情報システム)で国内トップ、地理情報を収集分析し提供する事業

⑥BPO・ICT事業:データセンターや、大規模災害対策サービス、情報セキュリティサービス、やコンタクトセンターのBPOなど

⑦その他事業:建築設備工事、賃貸不動産など

「セコム、してますか?」のCMで知られているように、オンラインセキュリティシステムを提供している他にも、常駐警備や現金護送などを行い、様々なものを「守る」という事を起点に防災設備や保険、メディカルサービスなども提供しています。

さらに地理情報関連のサービスやBPOなど多様なサービスを行っている企業となっています。

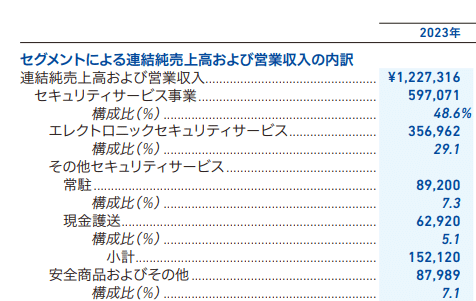

2023年3月期時点でのそれぞれの事業ごとの売上と(利益)の構成は以下の通りです。

①セキュリティサービス事業:48.6% (66.3%)

②防災事業:11.9% (7.0%)

③メディカルサービス事業:16.0% (6.4%)

④保険事業:4.8% (4.3%)

⑤地理空間情報サービス事業:5.1% (3.5%)

⑥BPO・ICT事業:10.4% (7.9%)

⑦その他:3.2% (4.6%)

分散した構成となっていますが、やはり主力はセキュリティーサービス事業となっており、特に利益面では2/3ほどを稼ぐ主力事業となっています。

また、2023年3月位期時点での市場別の売上構成は以下の通りです。

①日本:95%

②海外:5%

国内が大半を占める主力市場です。

国内のセキュリティ事業が主力の企業だという事ですね。

他にも一定の規模がある事業は多いですが、やはりセキュリティサービス事業での顧客との接点や、その知名度や安心感が他サービスの集客に繋がっている側面は大きいですから、セキュリティサービス事業が特に重要です。

事業内容が多く、全てを取り上げることは難しいですから今回は最も重要な事業であるセキュリティサービス事業を中心に見ていこうと思います。

セキュリティーサービス事業の構成をもう少し詳しく見ていくと、以下の通りです。

(1)エレクトロニックセキュリティサービス:60%

(2)常駐:15%

(3)現金護送:11%

(4)安全商品その他:15%

主力はエレクトロニックセキュリティサービスですから、オンラインセキュリティシステムが中心となっています。

どれだけその契約数を増やす事ができるかが重要だという事ですね。

ちなみに、2023年3月期時点でのセキュリティ契約の内訳を見ていくと以下の通りです。

①国内・事業所向け:27%

②国内・家庭向け:42%

③国内・その他契約:3%

④海外:28%

分散した構成ですが、家庭向けが最多となっています。

もちろん事業所向けと比べて単価が低いと考えられますので、売上規模が最大かは不明ですが、家庭のセキュリティ意識も影響を受けやすい企業だという事ですね。

また、この事業の特徴は、長期間にわたり継続して収入が期待できる点があります。

オンライン・セキュリティシステムは3年契約で以降は年単位の自動更新サービスとなっていますし、そもそも将来の不測の事態に備えるためのセキュリティサービスを短期で契約する顧客は少ないという事は感覚的に理解できるかと思います。

そして、こういったオンラインセキュリティサービスはある種の保険のようなものです。

問題が起きた時に備えるためのもので、大半の時間は問題が起きません。なのでセコム側の稼働も少なく利益率も高い事業です。

つまり、長期的な契約で高収益が期待できるセキュリティーサービス事業を主力としているセコムは、安定した業績が期待できる企業だという事が分かります。

セコムについてざっくりと分かったところで、続いて業績の推移を見ていきましょう。

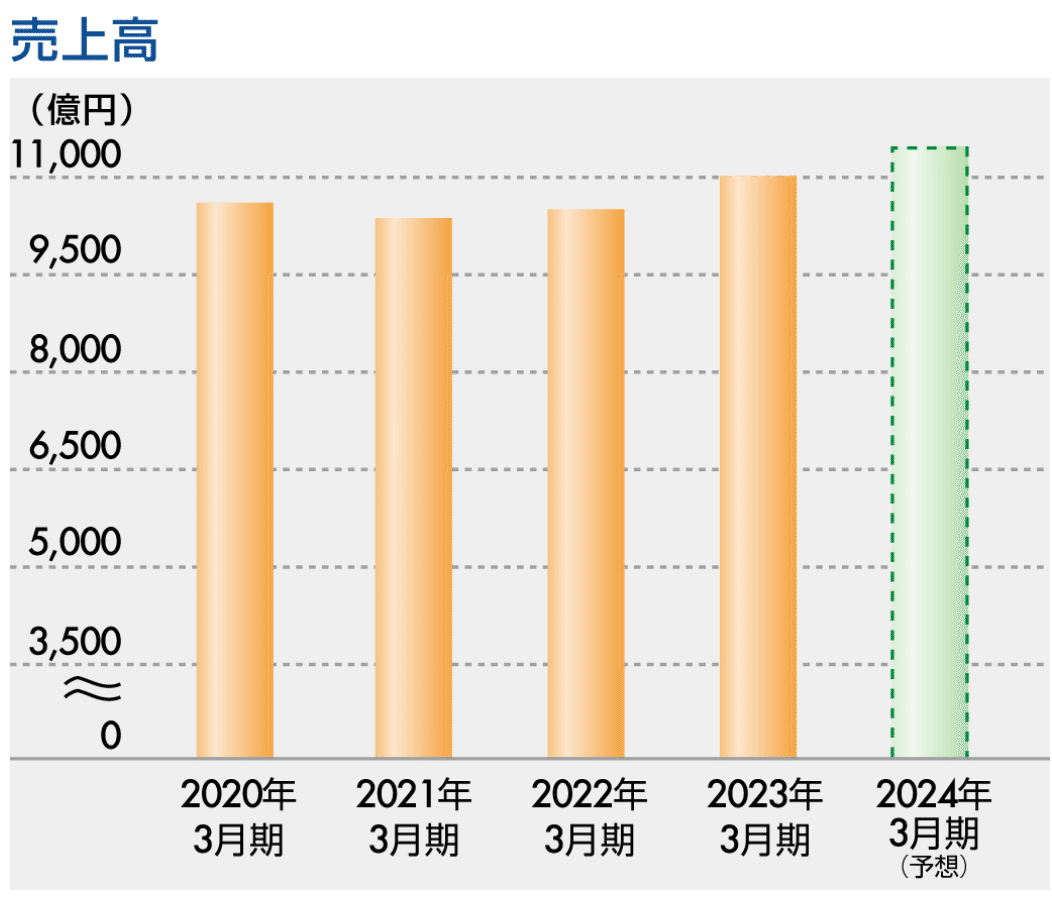

2000年以降の売上の推移を見ていくと大きな成長が続いています。

防犯意識の高まりとともに既存事業が成長してきましたし、積極的なM&A含め事業領域の拡大、海外展開などを行い成長してきた企業となっています。

近年の売上は2021年3月期には、コロナ禍で一定の業績悪化が見られていますが、それ以降は増加を続けており2023年3月期には過去最高となっています。

一方で近年の営業利益の推移を見ていくと、多少の増減ありつつ横ばい傾向の推移となっており、売上は好調だった2023年3月期は前期比で減益と苦戦しています。

先ほど事業内容を見た通りで、安定した業績が期待できる事業内容ですから、大きな増減は無く横ばい傾向にはありますが、利益面は好調とは言えない状況だったという事ですね。

この2023年3月期の減益には前期に好採算の案件があった反動や、保険事業で自然災害が増加し保険金の支払いが増えた影響、成長投資による影響などがありました。

業績が安定しやすい分、業績悪化要因がいくつかあるとそれが若干の減益に繋がる事があるという事ですね。

さらに近年は成長投資を増やしていますからコストは増加傾向で、利益面は増減ある推移が続く可能性があるという事です。

業績悪化が想定されるような要因には注意が必要です。

一方で、利益面は苦戦する中でも主力のセキュリティサービス事業のセキュリティ契約件数を見ていくと増加していて堅調です。

主力事業自体は堅調な状況だという事ですね。

特に契約数が増加を見せているのは国内家庭向けと、海外です。

やはり最近は闇バイトによる強盗殺人なども大きな話題となり、一般家庭でもセキュリティ意識が高まっており、そういった中家庭向けも大きく拡大していると考えられます。

もちろん、法人も同様の状況ですから、個人、法人ともにセキュリティ意識の高まりが期待できますので、今後もセキュリティサービス事業では契約件数の増加が期待できそうです。

また、海外のセキュリティ契約数も伸びていましたが、海外展開はセコムが注力している領域の1つです。

セキュリティだけでなく、メディカル分野、新規事業でも拡大を進めていこうとしており、積極的にM&Aも活用するとしています。

海外の売上比率10%を目指して取り組みを進めていくとしていますので、海外展開の進捗にも注目です。

直近の業績

続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の通期の業績です。

売上高:1兆1547億円(+4.9%)

営業利益:1407億円(+2.9%)

経常利益:1669億円(+6.9%)

純利益:1020億円(+6.1%)

増収増益と堅調な成長を見せており、これは売上高、経常利益、純利益で過去最高を達成したとしています。

子会社の増加や、投資事業組合の運用益75億円といった要因はあるものの好調な状況だと分かります。

続いてセグメン利益の前期比を見ていくと以下の通りです。

①セキュリティサービス事業:+12億円

②防災事業:+39億円

③メディカルサービス事業:+7億円

④保険事業:+15億円

⑤地理空間情報サービス事業:▲14億円

⑥BPO・ICT事業:+2億円

地理空間情報サービス事業は減益となりましたが、それ以外の事業は堅調な状況です。

主力のセキュリティサービス事業は子会社の増加の影響もあり、業績は堅調ですし、セキュリティ契約件数も増加しています。

今期も特に増加しているの国内・家庭向けとなっており、家庭でのセキュリティ意識の高まりを受けている事が分かります。

また、国内事業所や海外でも契約数は伸びており堅調な状況です。

安定した収益が期待できる事業ですので、2025年3月期以降も堅調な業績が続く事が期待できます。

そして、2024年3月期に最も増益となっていたのは防災事業でした。

火災報知設備や消火設備の増収と、火災報知設備の原価改定によって改善したとしています。

災害も増えており、大きくニュースで取り上げられる機会も増えています。

そういった中で防災意識の高まりによる好影響も期待される状況ですから、この事業でも堅調な状況が期待できそうです。

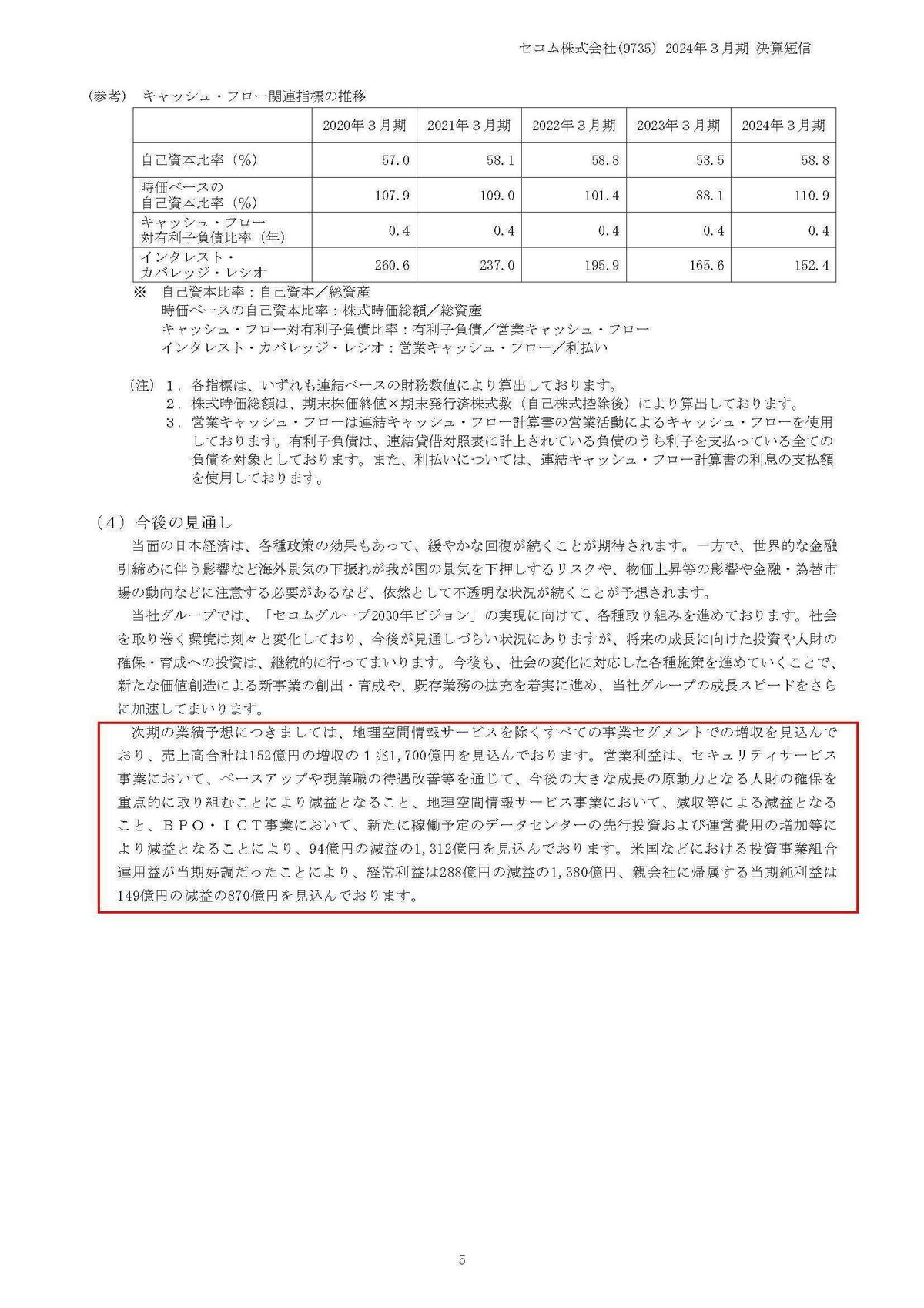

業績も堅調ですし、今後も堅調な状況が期待されるセコムですが、2025年3月期の通期予想を見てみると若干の増収が続くものの減益となる事を見込んでいます。

2024年3月期も苦戦していた地理空間情報サービスは苦戦が続く事を見込むものの、それ以外の全ての事業で増収を見込んでいます。

一方で、セキュリティサービス事業ではベースアップ、待遇改善によるコストアップ、さらにBPO・ICT事業ではデータセンターの先行投資や運営費用の増加による影響で営業利益の減益を見込んでいる状況です。

近年増えていた先行投資に加えて、賃上げが収益性悪化の要因になるという事ですね。

国内全体を見てもインフレの中で賃金相場が上昇していますし、人材確保には賃上げが重要です。

特にセコムのセキュリティ分野では、常駐警備や現金護送だけでなく、オンラインセキュリティシステムでも、やはり最後は人の稼働が無くてはなりません。

そういった中で人件費増加による収益性の悪化は続く可能性が高そうです。

さらに純利益では、2024年3月期にあった投資組合からの利益反動が想定れますので2025年3月期は業績悪化となる可能性は高いでしょう。

という事で事業自体はある程度堅調な状況が期待されますし、事業内容を考えても堅調な業績が続く事も期待されるものの、しばらくは利益面が大きな拡大を見せる可能性は低いと考えられます。

この記事が気に入ったらサポートをしてみませんか?