東宝【9602】邦画市場が拡大し成長が期待できる話

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは東宝株式会社です。

もちろんTOHOシネマズなどの運営を行う、映画関連の事業を行っている企業です。

事業内容と業績のポイント

それではまずは事業内容から見てきましょう

事業セグメントは①映画事業②演劇事業③不動産事業④その他の4つとなっています。映画関連の事業の他にも演劇や不動産の事業も行っています。

2023年2月期のセグメントと別の売上と(利益)の構成は以下の通りです。

①映画事業:64.7% (58.7%)

②演劇事業:7.4% (5.6%)

③不動産事業:27.4% (35.4%)

④その他:0.5% (0.3%)

やはり主力事業は映画事業ですが、不動産事業も大きな規模を持っている事が分かります。

映画事業と不動産事業の状況に業績が左右されやすい企業となっておりますので、その2事業について詳しく見ていきましょう。

まず、不動産事業を見ていくと具体的な事業内容としては①不動産賃貸②道路事業③不動産保守・管理となっています。

不動産の賃貸、保守、管理の他にも道路事業も行っているんですね。

ちなみに、この道路事業に関してはスバル興産という上場子会社がある事が影響しています。

ここ6年ほどの不動産事業の業績の推移を見ていくと、売上は630億円~670の間を推移しており、営業利益は170億円~180億円あたりを推移していて、安定した業績の事業となっています。

もう少し具体的な変動要因を見ていくと、道路事業は一定の変化があるものの、それ以外の不動産事業は非常に安定した推移となっています。

安定収益が期待できる不動産事業が大きな規模を持っているのは東宝の強みでもあり、不動産事業の業績は安定している分、東宝業績の変化にに大きな影響を与えるのは映画関連の事業だという事も分かります。

なので、ここからは映画事業に特に注目してみていこうと思います。

まず、映画産業の全体構造について話をしていくと、①製作→②配給→③興行というのが、映画が提供されるまでの大きな流れです。

そして東宝はこのすべての段階で事業を行っています。

それぞれの段階での収益の流れとしては、まず製作部分では製作委員会方式が取られる事が多いので、そこでの出資割合に応じて、配給会社への販売で得た利益を受け取る方式になっています。

その他にも、東宝はTOHOスタジオなど映画製作のスタジオも提供をしていますから、その使用料なども得たり、自社で映像の製作自体も行っていたりもします。

続いて配給とは、制作された映画を買いつけて、映画館を確保して配給し、その広告宣伝なども行う事で、興行収入から契約上の取り分を得る方式になっています。

そして東宝は映画配給で大きく成長してきた会社でもあり、映画の配給会社別の興行収入を見ていくと、東宝のグループ企業は2022年の興行収入の43.8%を占めています。

配給で非常に強みを持っている企業です。

最後に興行は、映画館で映画の上映により収益を得る事業です。

もちろん東宝はTOHOシネマズを運営しています。

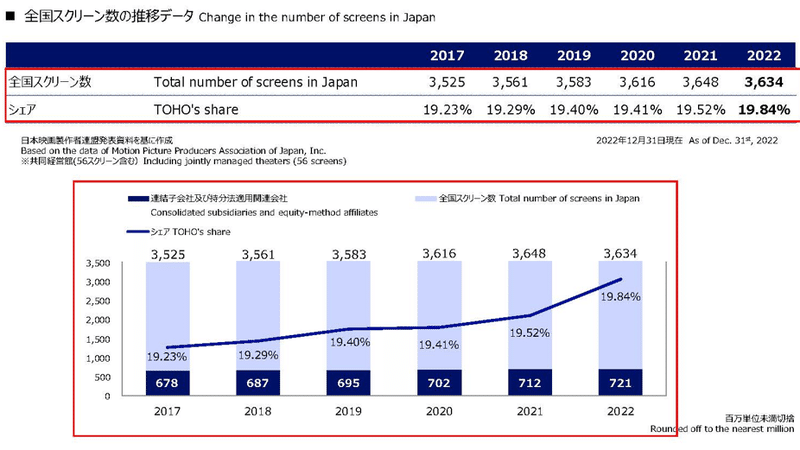

現在の映画館のスクリーン数では市場シェアが19.84%と非常に大きな規模を持っています。

そして、この興行の部分で大きな規模を持っているというのは東宝の強みです。

当然ですが、東宝としても自社で製作や配給から携わっている映画のヒットが出れば好調になります。

なので例えば製作委員会を作る際に東宝に出資してもらえれば、その作品の上映館数の期待できますし、配給先を考える際も同様です。

なので作品に携わりやすい状況が出来ているという事ですね。

という事で単純な話をすると、映画市場が好調になると興行部分が特に好調になり、ヒット作品で配給や製作に、携わっている部分が大きければ大きいほど、製作や配給部分も含め好調になっていくという事です。

続いて、東宝の映画事業をもう少し詳しく見ていきます。

映画事業のさらに詳細なセグメントとしては

①映画営業:製作・配給

②映画興行:興行

③映像事業:アニメ製作、実写映画の製作、映画パンフレットや書籍の販売、ブルーレイやDVDの販売など

と3つあります。製作、配給、興行の他にも映像事業も行っているんですね。

それぞれの売上と(利益)の構成は

①映画営業:25.9% (46.5%)

②映画興行:45.0% (25.4%)

③映像事業:29.1% (28.0%)

となっており、映画館の運営を行う映画興行は利益率が低く、映画営業は利益率が高くなっていますが、事業としては分散した構成になっています。

映画興行に関しては、同じスクリーンであれば映画を上映するコストは観客数に関わらずほぼ一定です。

なので顧客がどれだけ入るかに利益率は左右されます。

コロナ禍で集客に一定の影響が出ている中で、利益率は低迷しているという事です。

では、続いて映画業界の市場環境について見ていきましょう。

市場の興行収入を見ていくと、コロナ以前は実は映画市場は増加傾向でした。そこからコロナ禍で悪化、回復傾向も2022年の段階でもコロナ以前の水準には及んでいないという状況です。

一方で邦画、洋画それぞれの興行収入を見ていくと、邦画に関してはコロナ以前を上回る水準になっています。

洋画が落ち込んでいる状況なんですね。

そもそも洋画の比率は長期的に減少を続けており、邦画の比率が上がり続けています。日本の映画市場は、実は邦画が活況で洋画が縮小という状況なんです。

そして、やはりその要因にはアニメ作品のヒットが増えている事が影響しています。

そういった状況の中で、セグメント別の業績の推移を見てみると、2023年2月期の段階でも、映画営業や映画興行は、映画業界全体の縮小を受けてコロナ以前の段階には戻ってきていません。

一方で映像事業ではコロナ以前を大きく上回る好調となっています。

映画営業や映画興行は市場全体の動向の影響を受けやすい一方で、映像事業は自社でアニメ制作や、映画製作を行っているため、邦画市場の活況を受けて好調だったという事ですね。

アニメ人気の高まりや、邦画の好調を考えても今後も映像事業での好調が期待されます。

2023年2月期の段階でもコロナ以前の業績には及んでいない東宝ですが、映像事業は成長しておりますので、ここに映画市場の回復も起きてくれば、コロナ以前を上回る好業績になる事が期待されます。

そして、そういった状況ですから、力を入れているのがアニメ事業です。映画、演劇、不動産に続く4つ目の会社の柱として育てていくとしています。

これまでは、国内を主力市場としており、海外からは作品を買ってきて国内で展開するというのがメインだったわけですが、アニメが成長すれば、今後は逆に海外展開による成長というのが期待できるようになりますので、アニメ事業が成長するかどうかは非常に重要で注目です。

という事で東宝は映画事業と不動産事業を主力とする企業です。

不動産事業は安定した業績となっており、安定した収益が期待できることは東宝の強みです。

一方で不動産事業が安定している分、業績の変動に大きな影響を与えるのは映画事業となっています。

映画事業の状況としては、コロナ禍での映画市場の落ち込みが続いており、製作・配給・興行部分に関しては業績の悪化が続いていますが、その一方でアニメ制作などを行っている映像事業は成長をみせています。

映画市場を見ても洋画の落ち込みが大きい一方で、アニメの成長などを背景に邦画は成長しており市場環境も良好です。

アニメを第4の柱として育てていくとしていますし、映像事業は今後も成長が期待されますので、映画市場の回復も進めば好調が期待できる状況にいると考えられます。

直近の業績

それでは続いて直近の業績を見ていきます。

今回見ていくのは2024年2月期の2Qまでの業績です。

売上高:1396.4億円(16.0%増)

営業利益:307.5億円(18.4%増)

経常利益:328.8億円(8.8%増)

純利益:217.5億円(0.9%増)

と増収増益で好調となっています。

セグメント別の業績を見ていくと、好調の要因はやはり業績への影響が大きい映画事業で、売上が21.3%増、営業利益が32.4%増となった事が影響しています。

特に利益面が伸びたのは映画興行で営業利益は42.2%増という状況です。

外出需要の増加に伴って、映画市場も回復しておりますし、コナンやマリオ、君たちはどう生きるのか、キングダムなどヒット作があった事で好調になったとしています。

単月ごとの興行収入の推移を見ていくと、前年や一昨年を下回る月もありますが、全体としては増加しています。

ここ数年は、鬼滅の刃や、スラムダンク、ワンピースなど特定の大ヒット作は出ている状況でしたから、特定の月では収入が大きくなりやすいという状況でしたが、そこから映画業界全体としてコロナ禍からの回復、底上げが進んできたという事ですね。

先ほど書いたように映画興行は観客が1人でも100人でも同じスクリーンで上映すればコストはほとんど変わりません、なので特に稼働率の影響を受けやすい事業です。

市場全体としての回復が進む中で、大きな利益率の改善や今後の好調が期待されるという事です。

とはいえ大きなヒット作が出るかにも業績は左右されますので、もちろんそこにも注目です。

また映像事業も増収増益と好調でしたが、注力事業であるアニメ事業も全ての分野で増収と堅調な成長をみせています。

2023年12月22日には、大人気アニメとなったスパイファミリーの劇場公開も予定されており、この映画がヒットすれば好調が期待されます。

アニメ事業もきちんと成長しており、映画市場も需要が回復傾向と良好な環境にいる事が分かります。

そんな中で、通期の業績も大幅な増収増益の見通しとなる、上方修正を発表しています。

売上面では過去最高となった2020年2月期を上回る見通しで、利益面もそれに近い水準となる見通しとなっています。

好調が期待できる状況にいるという事が分かります。

という事で直近の東宝は増収増益と非常に好調で、映画市場の底上げが進む中で映画興行事業を中心に大きな業績改善をみせています。

さらに、アニメ制作など映像事業は成長が続いている状況で、良好な環境にいます。

通期の見通しでも売上は過去最高を更新する見通しを立てており、利益面も過去最高に近い水準まで回復する見通しと、好調が期待できる状況にいると考えられます。

この記事が気に入ったらサポートをしてみませんか?