清水建設【1803】大きな赤字となったものの今後の業績回復が期待できる理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは、大手ゼネコンの清水建設株式会社です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

清水建設の売上は主に以下の2つに区分されます。

①建設事業完成工事高:国内建築・土木、海外建設など受注して行う工事関連

②開発事業等売上高:物流施設やオフィスビルなどの開発で、自社所有するもの、その他にもエンジニアリング事業として太陽光・風力などの建設工事

不動産開発事業の状況を見てみると国内が82.4%で国内中心で、その内オフィスビルが78.9%となっており、国内のオフィスビルを中心とした構成になっています。

建設能力を生かし、建設事業を行う他にもオフィスビルなどの不動産開発事業も行っている企業だという事ですね。

そして、近年竣工した建築物を見てみると麻布台ヒルズや平瀬ダムなどがあり、非常に大型の建築物を作っている企業となっています。

大手のゼネコンで大規模工事が多く、工事が長期に渡るものが多いという特徴があります。

続いて、2022年度時点でのそれぞれの売上構成を見ていくと以下の通りです。

①建設事業完成工事高:87.6%

②開発事業等売上高:12.4%

建設事業を中心とした構成になっています。

一方で粗利の額を見てみると以下の通りです。

①建設事業完成工事利益:1110億円

②開発事業等利益:499億円

開発事業の方が利益率が高く、利益面では一定の規模を持っています。

建設事業の市場別の売上構成を見ていくと以下の通りです。

国内:94.6%

海外:5.4%

国内市場を中心とした展開となっています、国内の建設市場の動向に業績は左右されやすいという事です。

ちなみに、2030年の収益構造の目標では海外比率が25%、非建設事業が35%を目指しており海外の拡大や開発事業等の拡大に力を入れています。

そういった中で2019~2023年度の中期経営計画の投資計画でも7500億円の内、5000億円が不動産開発事業となっており力を入れています。

今後の成長には注目です。

続いてここ4年ほどの業績の推移を見ていきます。

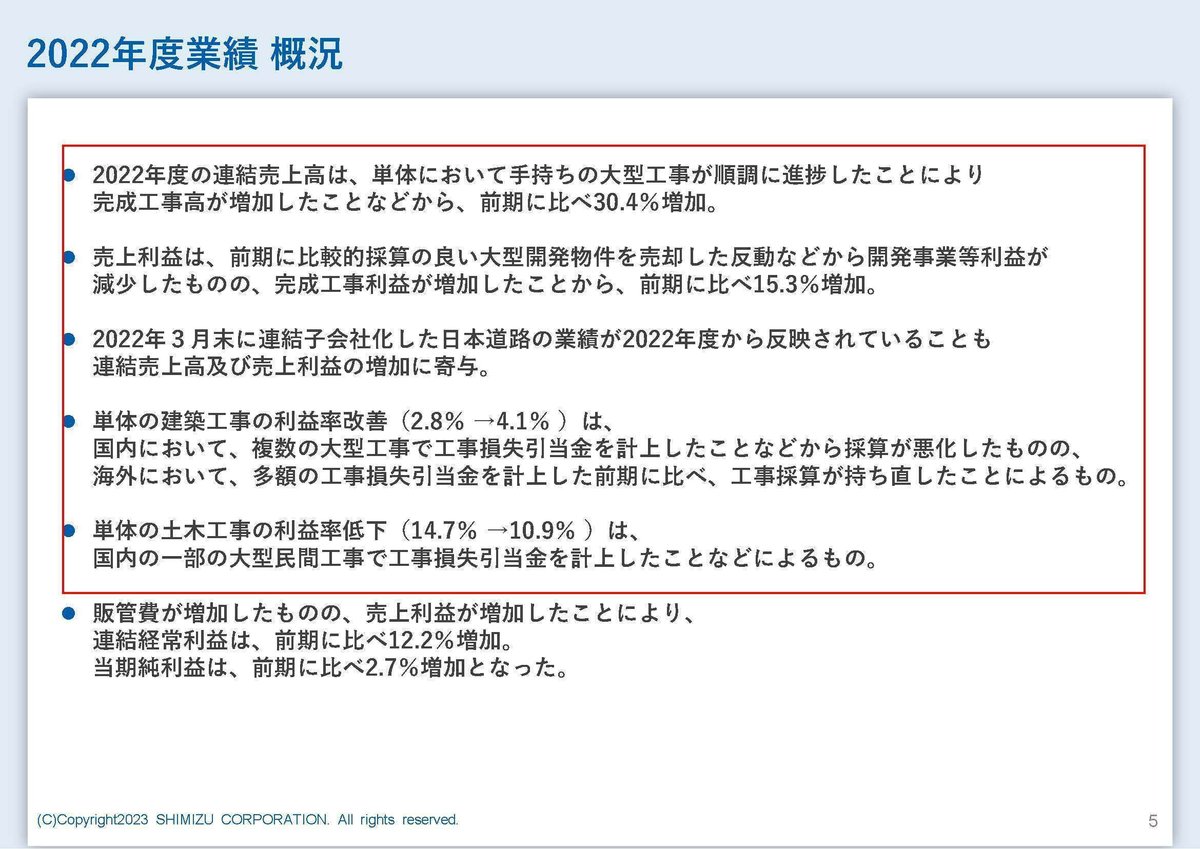

まず、売上高の推移を見ていくと2020年度を底として増加傾向にあり2022年度は好調でコロナ以前を上回る水準となっています。

一方で利益面は2019年度をピークとして低迷が続き、売上が好調だった2022年度も低水準で推移しています。

売上は改善傾向にあるものの利益面が苦戦していたという事です。

では利益面が苦戦していた要因が何なのかというと、建設事業の収益性の悪化です。

建築・土木工事の利益率を見てみると2019年度→2022年度では13.0%→5.2%まで下落しており、完成工事総利益の額自体も1761億円→746億円まで減少しています。

売上は拡大したものの工事の収益性が低下した事で、利益面は苦戦していたという事ですね。

ではどうして工事の収益性が悪化していたのかというと、それは建設コストの増加です。

2021年1月~2023年9月では資材価格が平均28%上昇しています。

資材費割合を50~60%と仮定すると、建設コストで14~17%の上昇に繋がっているという事です。

今後も国内では建設需要が旺盛な事もあり、大幅な値下がりは見込めないとしており資材価格の高止まりが続く見通しです。

さらに資材だけでなく、設備工事費の上昇も起きています。

製造業の国内回帰による工場建設やデータセンターの建設需要拡大など、需給がタイトになり設備関連も高騰しています。

清水建設が行っているような大規模建築物で使われるものでは、変電設備が+64%、自家発電装置が+45%、盤類が+41%、空調機器は+40%、ダクト類は+52%など大きな値上がりを見せています。

こういった建設コストの増加を受けて収益性が悪化していたという事ですね。

そして、こういった資材価格や設備類の高騰は、清水建設のような契約から竣工まで時間がかかる工事を行っている企業では、建設コストの増加を適切に反映できないため、悪影響が特に大きくなります。

以前の建設コストが安かった時の見積もりで行った契約の工事を、建設コストが上昇してからもしばらく行う必要があるという事です。

また、会計上の利益面で特に大きな悪化要因となるものに工事損失引当金があります。

2022年度の状況を見てみると、業績の悪化要因は複数の大型工事で工事損失引当金を計上した影響が大きいとしています。

清水建設では複数期間に渡るような大型の建築物を作っており、受注の進捗に合わせて売上を計上する事になります

例えば500億円の案件の20%が進んだら100億円の売上を計上するといった形です。

なので建設途中の工事の業績が決算上に現れています。

そして、工事損失引当金というのを語弊を恐れずざっくりと説明すると、その進行中の案件で当初の見込みより事業の収益性が悪化したので、今後の業績悪化を織り込んだという事です。

実際のその工事全体の損益は工事が完了するまで分かりませんが、500億円で契約した案件が途中でどうやら600億円のコストがかかりそうだとなった際に、100億円を工事損失引当金として計上するというような事です。

今後起きてくるであろう工事のマイナスを先に計上しておくというのが工事損失引当金だという事です。

つまり清水建設のような長期に渡る工事を行っている企業では、建築コストが大きく増加していくと、その期中の工事の損失が拡大するだけでなく、今後の工事のマイナスの予想が大きくなり、工事損失引当金によっても業績が大きく悪化するという事です。

長期的な大規模工事であれば、それだけ当初の見積もりからは乖離が生まれ将来の見通し悪化の影響が大きくなりますので、大きな赤字となるような事もあるという事です。

ちなみに工事損失引当金を計上すると今後どうなるのかというと、将来の損失を先に業績に取り込むことになるので、翌期以降の業績自体は改善しやすくなります。

もちろん本質的な工事の収益性が向上する事はありませんが、会計上の業績だけを考えてみると改善が期待できるというとですね。

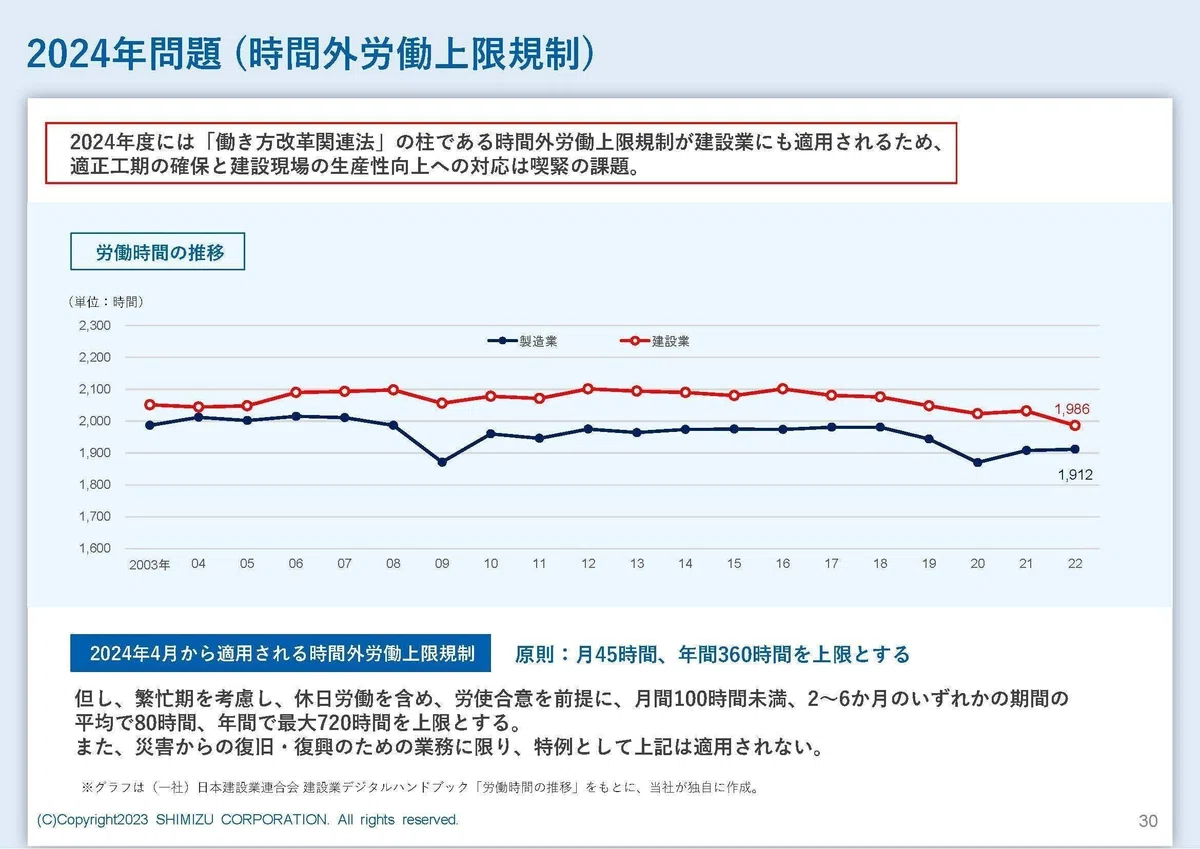

また、建設業界では技能労働者の減少が進んでいます。

技能労働者の高齢化も進む中で、2014年には343万人いた技能労働者は2025年には128万人減少し218万人となる事が見込まれています。

さらに2024年には働き方改革関連法案で時間外労働規制が建設業にも適用されるため、直近でも労働力不足は問題となる可能性が高いです。

労働力不足による工期の長期化なども想定され、それもまた建設事業の収益性悪化に繋がる可能性があります。

そんな中で、清水建設では新規若年入職者確保のために、工事現場でも週休2日の定着、賃金向上に向けて取り組みを進めています。

待遇改善が進まないと労働力不足は解決しませんから、こういった取り組みは必要不可欠ですが、これもまた短期的にはこれもま収益性悪化の要因となります。

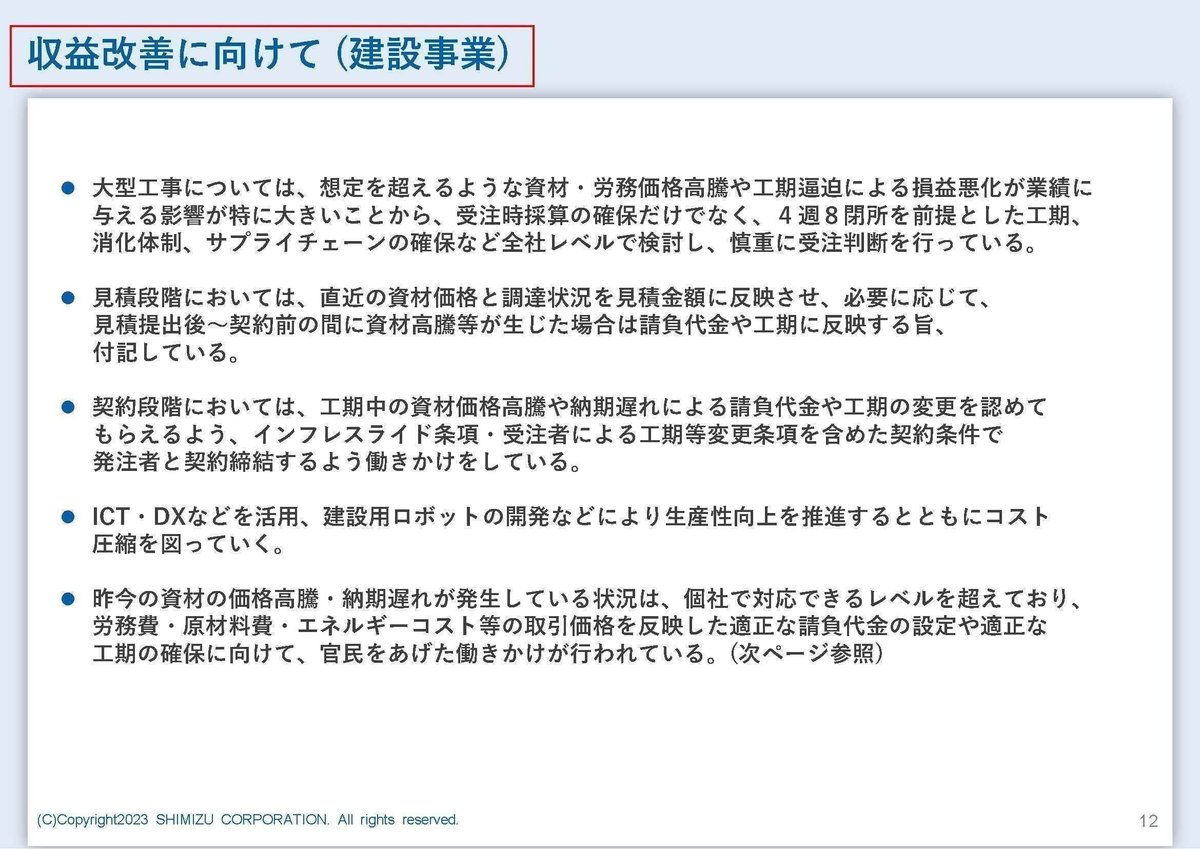

今後は大型工事については想定を超えるような資材・労務費高騰や労働環境の改善を踏まえた慎重な受注判断をし、資材価格の高騰に関してもそれを反映できる契約を進めているとしています。

現在進行中の工事に関しても、一定の交渉の余地はあるのでしょうし、工事損失引当金によって今後の損失も一定程度は織り込んでいますが、基本的には資材コストの増加を織り込んだ新しい契約の工事が増えてくるまでは、収益性の低い工事をする必要があり業績の低迷が続く可能性が高いという事です。

労働力不足などが顕著になる中でロボット化やデジタル化などの取り組みも進めていこうとしていますので、こういった取り組みの進捗にも注目です。

さて、このように清水建設を取り巻く環境は良好とは言えませんが、その一方で建設市場自体は堅調です。

製造業を中心とした環境対応のための設備投資や、首都圏を中心とする大型再開発の継続、交通・物流インフラの整備、老朽インフラ対策などが見込まれ、今後も約60兆円ほどの堅調な建設投資市場が継続する事を見込んでいます。

そういった中で清水建設の受注高も増加しており堅調です。

建設コストの相場変動で、工事損失引当金が今後どれだけ計上されるかには左右されますが、現在進行中の低収益の工事の減少、資材高騰を織り込んだ新しい受注の増加による、業績の改善が進んでいく事は期待されます。

また、改めて2022年度の業績をみてみると開発事業等利益も減少しています。

その要因は前期に比較的採算の良い大型開発物件を売却した反動となっています。

開発事業では開発した賃貸不動産を保有し続けるのではなく、適宜物件を外部売却し売却資金で新たな開発プロジェクトに投資するとしています。

定期的な売却を行っておりその動向によって業績が左右される事業だという事ですね。

2022年度末時点では賃貸不動産は3777億円の簿価に対し、時価は5597億円と1820億円の含み益を抱えており、売却による含み益の実現が期待されますので、不動産売却の動向にも注目です。

という事で清水建設では不動産の大規模な建築物の建設や開発を国内中心に行っています。

近年の業績は売上は堅調ですが、利益面は低調です。

その要因は建設コストの増加で、工事が大規模で長期に渡りますから以前の建設コストが低かったころの契約の工事で収益性が悪化しています。

とはいえ建設市場自体は堅調な推移を見せており、清水建設の受注も増加しています。

建設資材高騰が続く中で、工事損失引当金がどの程度計上されるかによりますが、低収益の受注で工事損失引当金による損失の織り込みと、工事竣工による減少、資材価格高騰を織り込んだ高収益の事業受注の増加による収益性の改善は期待される状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

売上高:1兆4485億円(+9.7%)

営業利益:282億円→▲519億円

経常利益:299億円→▲470億円

純利益:215億円→▲209億円

増収は継続しながらも赤字転落と、利益面が苦戦しています。

利益面が苦戦した要因としては、建設資材やエネルギーコストの高止まり、労務費上昇などの状況が続き、国内外の複数の大型建築工事において工事採算の大幅な悪化に伴い工事損失引当金を計上した事が影響しているとしています。

コスト増加が続く中で将来の見通しも悪化し、今期は特に大きな規模の工事損失引当金の計上があった事で業績は悪化していたという事ですね。

そして、それに伴って通期予想は営業利益が▲905億円、経常利益が▲870億円、純利益は▲400億円の下方修正を行っており、清水建設としては史上初の営業赤字を見込み、非常に苦戦した状況だと分かります。

とはいえ、売上は350億円の上方修正をしており、堅調な建築市場環境を受けて売上面は堅調です。

今後は受注面も堅調な中で、期間の経過とともに資材価格高騰を契約時点で織り込んだ案件も増えていく事が想定されます。

さらに、今期はかなり大型の工事損失引当金を計上しています。

かなりの今後の損失を織り込んでいます。

こういった点から考えると、今後は利益面の回復が進んでいく可能性が高いという事です。

通期予想に関しては、下方修正を行い清水建設としては初の営業赤字を見込んではいるものの、4Q単体の業績予想は以下の通りです

営業利益:211億円

経常利益:140億円

純利益:309億円

一定の利益面の改善が進む見通しだという事ですね。

もちろん現在抱えている不採算の工事に関しては、工事損失引当金で将来の損失を先に織り込んだため、翌期以降の業績が改善するというだけで、現在進んでいる工事をトータルで見ると非常に大きなマイナスになっているというのは変わりません。

ですが大幅なコスト高でさらなる工事損失引当金の計上が無ければ、業績の改善が進むと考えられます。

建築資材や設備費、労務費など今後のコスト面の動向に注目です。

この記事が気に入ったらサポートをしてみませんか?