東ソー【4042】電解設備が重要で原燃料相場の影響を受け、業績の回復には時間がかかる話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは東ソー株式会社です。

総合化学メーカーとして知られている企業です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

東ソーの事業セグメントは以下の4つです。

①クロル・アルカリ事業:

(1)化学品事業:アジア最大級の電解設備を活用し苛性ソーダや塩素などを提供

(2)ウレタン事業:ポリウレタンなど、自動車や家電、住宅、産業用資材などに利用されている

(3)セメント事業:セメントなど

②石油化学事業:

(1)オレフィン事業:エチレン・プロピレンなど、ナフサクラッカーという原油から精製されるナフサを分解し、エチレンやプロピレンな製造する装置を活用し製品を提供

(2)ポリマー事業:ポリエチレンや機能性ポリマーなど

③機能商品事業:

(1)有機化成品事業:エチレンアミン、環境薬剤、臭素、難燃剤など

(2)バイオサイエンス事業:計測、診断機器の製造販売やそのメンテナンス、試薬の開発製造販売など

(3)高機能材事業:合成ゼオライト、ジルコニア、石英ガラスなど

④エンジニアリング・その他

化学品が多く、聞きなれない製品が多いかとは思いますが、その製品は入浴剤や、壁紙、テレビや冷蔵庫、菓子袋など生活の中で使われる商品にも利用されていますし、自動車や給排水管、道路などにも利用されています。

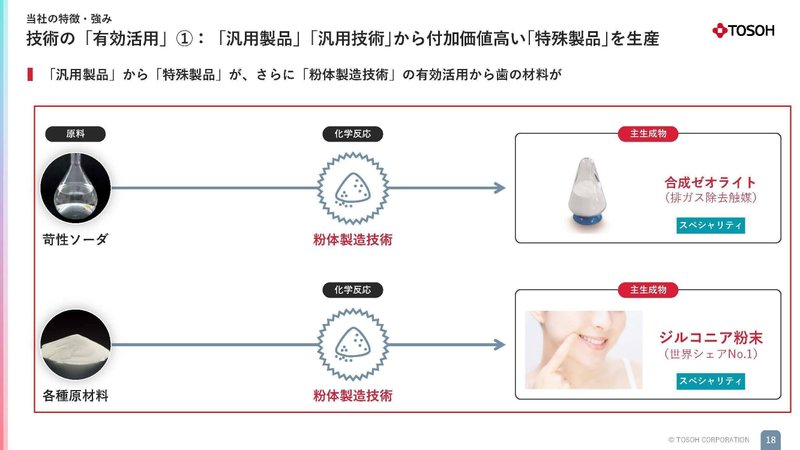

また、東ソーはソーダ灰や苛性ソーダの製造販売を目的として設立され、現在も日本最大級の電解設備を有しており苛性ソーダでは国内トップシェアを持っています。

そしてその強みである電解設備を利用し、塩と水を電気分解し、苛性ソーダを製造しており、その副産物の塩素や水素を塩ビやMDIなどにして製品化し展開し、電気分解のエネルギー確保のために火力発電も行っており、その廃棄物の石炭灰はセメントとして活用しています。

電解設備を利用する中で、その副産物なども利用して事業領域を広げています。

さらに、汎用品だけでなくそれを活用した特殊製品を作り製品展開もしています。

例えば苛性ソーダからは、排ガス除去触媒である合成ゼオライト、その他の各種原料を利用して歯の材料として使われるジルコニア粉末なども生産し展開しています。

そしてこのジルコニア粉末では世界トップシェアを持っています。

その他にも自社の製品を製造する中で開発してきた各種機器を、製品としても展開し、強みの分析技術では分析機器を提供するだけではなく、試薬の開発も行い事業展開しています。

創業から展開する苛性ソーダでは日本トップの企業となっており、その製造の中での副産物や技術力を活用する事で事業領域を拡大し、展開している企業だと分かります。

続いて事業セグメント事の売上構成と(利益額)を見ていくと以下の通りです。

①クロル・アルカリ事業:38% (▲107億円)

②石油化学事業:19% (121億円)

③機能商品事業:25% (523億円)

④エンジニアリング・その他:17% (208億円)

売上は分散した構成ですが、苛性ソーダなどを取り扱うクロル・アルカリ事業が主力です。

一方で利益面はクロル・アルカリ事業は赤字で、機能商品事業が主力となっています。

利益面においては高付加価値商品が重要な構成だという事ですね。

東ソーの営業利益の構成を見ても、1993年時点では80%、2000年時点では62%をコモディティ事業が稼いでいました。

ですがそれが、2023年度には63%をスペシャリティ事業(機能商品+機能性ポリマー+機能性ウレタンといった汎用品を活用して作った特殊製品)が稼ぐ構成となる見通しです。

営業利益の額自体も1993年度には5億円でしたが、それが2000年度には276億円となり、2023年度には950億円の見通しとなっています。

苛性ソーダなど多様な用途に利用される汎用的な製品の事業規模自体も大きく拡大させつつ、その汎用品を活用した特殊製品の販売を拡大し成長してきた事が分かります。

そして、今後もさらにスペシャリティの拡大を進めていこうとしています。

そもそも2021年度まではコモディティ製品が大きな利益を稼げていました、ですがロシア・ウクライナ戦争や脱炭素化の流れで原燃料相場が不安定になっています。

事業内容を考えてみると分かりますが、クロル・アルカリ事業では電解設備が重要ですから、電気(発電)が重要です。

石油化学でも、石油から生成されるナフサなどを活用します。

石炭などの燃料相場の影響を受けやすいという事です。

その相場が高騰した結果として、コモディティ商品の収益性が悪化し、利益面が安定しているスペシャリティが2023年度では大きな規模を持つようになりました。

スペシャリティ事業の拡大は事業の拡大だけではなく、安定的な事業基盤の拡大にもつながりますので注目だという事ですね。

現在特に力を入れているのがバイオ系などのライフサイエンス・半導体材料などの電子材料分野・次世代電池や廃プラリサイクルなどの環境エネルギー分野の3分野で重点的に経営資源を投下し研究を進めています。

さらに、生産能力の増強に加えてM&Aなども活用した展開を進めています。

積極投資を計画していますのでスペシャリティが拡大するかに注目です。

続いてここ5年ほどの業績の推移を見ていきましょう。

まず、売上高の推移を見てみると2018年度~2020年度までは下落傾向が続いていましたが、2021年度・2022年度は増加しておりそれ以前を上回る水準となっています。

一方で営業利益の推移を見てみると横ばい傾向で、2021年度は好調だったものの、2022年度はそれ以前の水準に戻っています。

近年の業績は停滞傾向で2021年度だけは比較的好調だったものの、2022年度は売上は拡大しつつも収益性は悪化したという状況でした。

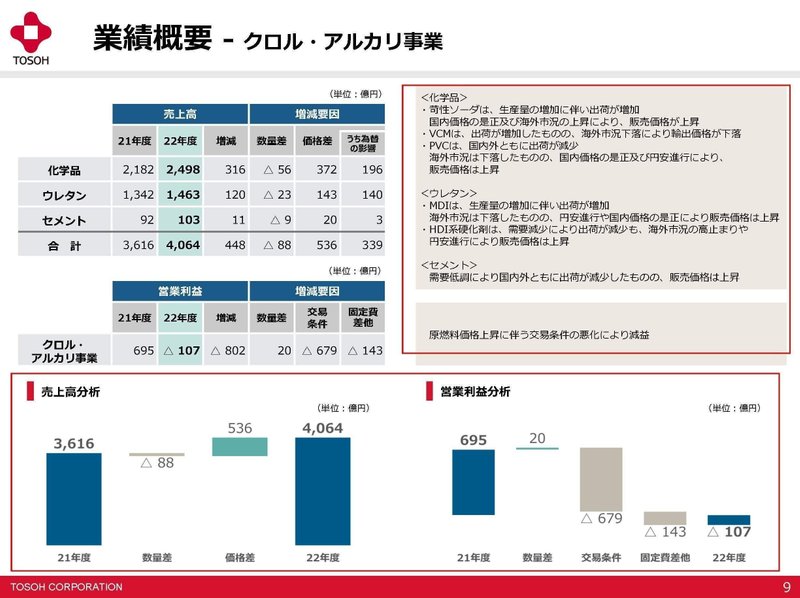

2022年度で収益性が悪化した要因をもう少し詳しく見ていきましょう。

セグメント別の業績の推移を見てみると、機能商品事業は好調だったものの、石油化学事業の業績が悪化し、さらに特に大きく収益性が悪化したのが赤字となったクロル・アルカリ事業です。

クロル・アルカリ事業の業績の変動要因を見てみると、販売数量は微減となったものの円安や価格修正によって売上は増加し、原燃料価格上昇に伴う交易条件の悪化によって利益面が大きく悪化しています。

原燃料の相場高騰を打ち返す事が出来ずに苦戦していたという事です。

主要な原燃料の石炭相場を見てみると、2022年度は非常に大きく高騰しており2023年度以降は一定の落ち着きを見せるものの、それ以前と比べると高水準です。

2024年3月期以降では一定の業績改善は進む可能性が高いものの、苦戦した状況が続きそうです。

とはいえ2016年以降は中国の環境規制強化もあり、安定的に利益を稼いできました。

今後も安定収益の事業として重視していますので、価格修正などを進め収益性の改善が進むかに注目です。

また、好調だった機能商品事業では、販売数量は微減となったものの価格修正によって増収となり、為替面などで交易条件の良化によって営業利益が増加しています。

販売面は伸び悩んだものの、円安の好影響などがあったという事ですね。

2024年3月期以降も円安による好影響は期待されます。

とはいえ、クロルアルカリ事業も機能商品事業も販売面は苦戦していました。

インフレによる消費低迷や、中国を中心に建設需要も悪化しており、販売数量面では一定の苦戦が考えられる状況です。

価格修正などを通じて収益性の改善を進められるかがまずは注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

売上高:7479億円(▲5.9%)

営業利益:596億円(+1.1%)

経常利益:687億円(▲5.0%)

純利益:414億円(▲10.7%)

減収ながらも営業利益は増益、経常利益や純利益は減益となっています。

経常利益や純利益は減益となっていますが、それは前期67億円ほどあった為替差益が54億円ほどに減少した影響が大きいです。

なので本業面では収益性が改善していた事が分かります。

続いてもう少し詳しくセグメント別の営業利益の額と(前期比)を見ていくと以下の通りです。

①石油化学:89億円 (▲17億円)

②クロル・アルカリ:24億円 (+112億円)

③機能商品:308億円 (▲128億円)

④エンジニアリング・その他:155億円 (+39億円)

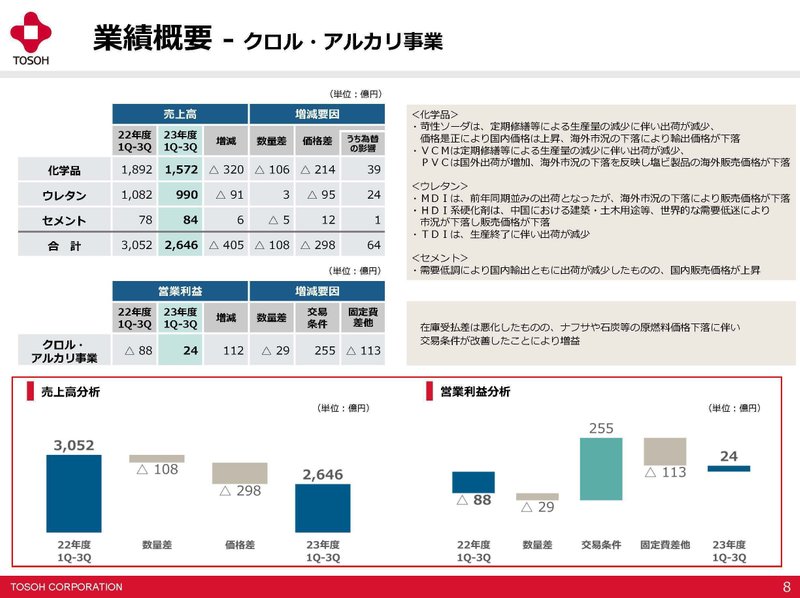

石油化学が微減で機能商品は苦戦、一方で前期大きく業績が悪化していたクロル・アルカリ事業が大きな回復を見せています。

クロル・アルカリ事業の業績改善によって業績が回復していた事が分かります。

クロル・アルカリ事業の業績が改善したのは、ナフサや石炭等の原燃料価格が下落した事で交易条件の改善が影響しています。

とはいえ、ナフサや石炭等の原燃料相場は以前の水準からは高水準ですし前期からは回復したというだけで、利益の額自体は24億円ほどと低水準です。

また、景気停滞による消費低迷や、建築需要の低迷もある中で販売数量も減少しており良好な状況だとは言えません。

今後もまだしばらく大きな回復は難しい状況でしょう。

石油化学事業でも、ナフサ等の原料価格の下落によって交易条件は改善したものの、販売数量の減少や固定費の増加によって減益となっています。

こちらの事業でも需要低迷の中で販売数量が減少した影響があります。

さらに、大幅な減益となった機能商品事業も同様で、為替の影響や石炭等の原燃料価格の下落を受けての交易条件の良化がありつつも、数量減少や固定費増加の影響を受けて減益となっています。

石炭相場を中心に原燃料相場の改善によって、クロル・アルカリ事業の収益性が一定程度改善したものの、それでも大きく業績が悪化する以前の業績には及んでいませんし、消費低迷や建築需要減少などを受け全事業とも販売数量が減少し苦戦傾向にある事が分かります。

消費や建築需要の改善が進むかが重要ですが、中国経済を中心にしばらくは低迷が続く可能性が高そうですから、大きな業績改善には時間がかかりそうです。

という事で直近では、減収ながらも営業利益は増益、経常利益や純利益は減益となっています。

事業自体の収益性は一定程度改善していますが、それは石炭相場を中心に原燃料相場が落ち着きを見せた事が影響しています。

ですが、原燃料相場はまだ比較的高水準にありますし、販売数量に関しては消費低迷や建設市場の落ち込みも影響し苦戦しています。

まだしばらくは業績改善には時間がかかると考えられます。

この記事が気に入ったらサポートをしてみませんか?