日本電気硝子【5214】中国景気低迷の影響の受ける理由と苦戦が続く話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは日本電気硝子株式会社です。

その社名の通りでガラス関連の製品を提供している企業です。

事業内容と業績のポイント

それでは早速事業内容を見ていきましょう。

日本電気硝子の事業は以下の2つです。

①電子・情報

(1)ディスプレイ事業:ディスプレイ用ガラスや化学強化専用ガラスなど

主な用途:自動車やディスプレイ

(2)電子デバイス事業:半導体用サポートガラスやイメージセンサ用カバーガラス、小型電子部品用管ガラスなど電子デバイスに使われるガラス

主な用途:自動車・半導体・情報通信・家電住設

②機能材料

(1)複合材事業:ガラスファイバ(繊維状のガラス)、チョップドストランド(ガラス繊維を束ねたもので、主にプラスチックの補強に使用される)など

主な用途:自動車・エネルギー・社会インフラ・家電住設

(2)医療・耐熱・建築事業:医療用管ガラス、超耐熱結晶化ガラス、防火設備用ガラス、照明用ガラスなど

主な用途:医療・社会インフラ・家電住設

ガラスを活用した製品を多様な形状や用途で展開している企業となっています。

2023年12月期時点でのそれぞれの事業ごとの売上構成は以下の通りです。

①電子・情報:48%

②機能材料:52%

両事業とも分散した構成です。

それぞれの事業についてもう少し詳しく見ていきましょう。

①電子・情報ではディスプレイ用ガラスや化学強化ガラスなどを提供しているディスプレイ事業が売上の8割を占める主力事業です。

主な用途であるディスプレイ市場や自動車市場の動向に影響を受けやすくなっています。

②機能材料では複合材料事業が8割を占め、その内5割が自動車市場向けとなっています。

自動車市場の影響を受けやすいという事ですね。

企業全体としてもディスプレイ市場や自動車市場の影響は特に受けやすい企業だという事が分かります。

続いて2023年12月期の市場別の売上構成を見ていくと以下の通りです。

①日本:15%

②アジア:51%

③欧米その他:34%

ディスプレイや自動車の製造工場が多いアジア市場が主力市場となっています。

ある程度事業内容が分かったところで、続いて近年の業績の推移を見ていきましょう。

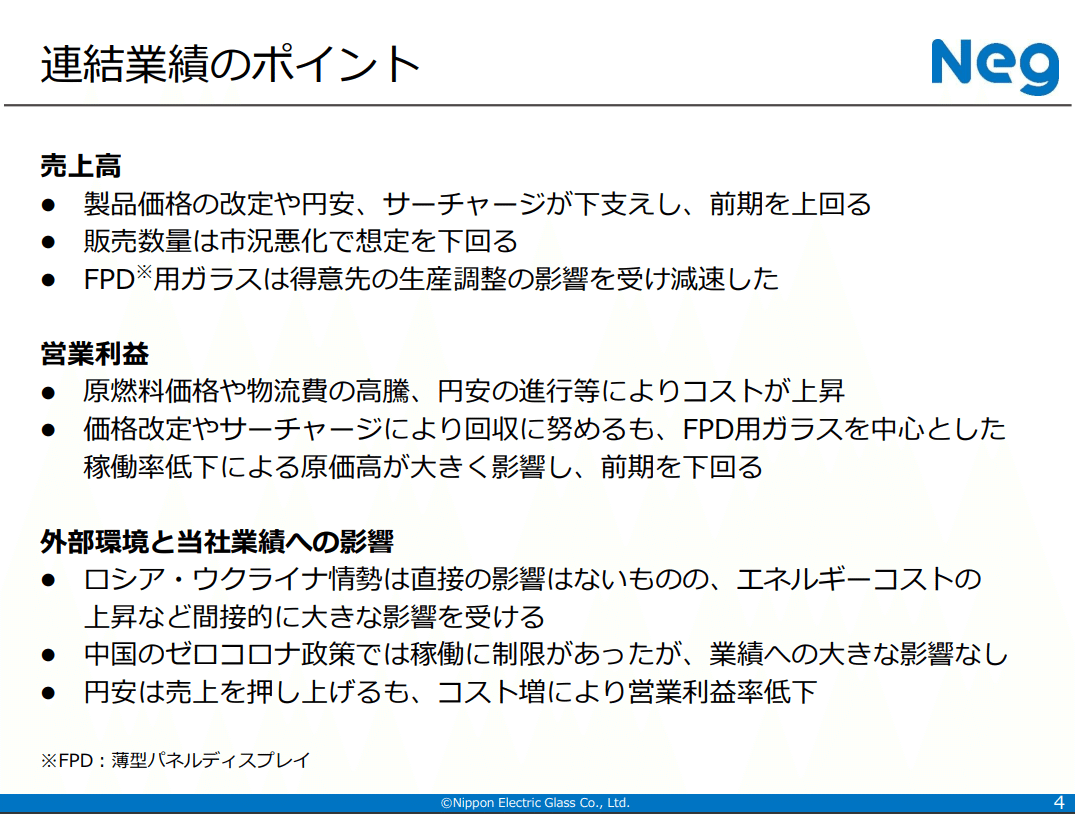

2019年12月期~2023年12月期までの推移を見てみると、売上は2020年12月期はコロナの影響を受けて減少し、その後は2022年12月期まで増収、そして2023年12月期はコロナ以前は上回って推移するものの前期比では大幅減収となっています。

営業利益の推移を見てみると2021年12月期までは増益が続き、2022年12月期はコロナ以前を上回る利益水準は続くものの前期比では減益、2023年12月期は赤字転落となっています。

近年はコロナの影響を受けて以降は、2021年12月期は好調だったものの、2022年12月期は堅調な状況を維持しつつも収益性が低下し、2023年12月期は赤字転落と非常に苦戦した状況だった事が分かります。

まず、売上が増加しつつも利益面が減少していた2022年12月期の状況をもう少し詳しく見ていくと、増収となったのは円安や価格改定の影響が大きいです。

一方で販売数量は市況悪化で苦戦し、コスト面もそれに伴う稼働率低下で原価が増加、さらに原燃料価格や物流費高騰の影響も受けました。

また、円安は売上は押し上げたものの、コスト増への影響の方が大きく収益性悪化に繋がったとしています。

2021年12月期は好調でしたが、これにはコロナ禍の巣ごもり需要で急激に増加したディスプレイ需要の影響がありました。

2022年12月期はその反動もあり、自動車市場も半導体不足で生産が低迷していました。

そういった市況悪化の中で販売面が苦戦し、さらにコスト増加によって収益性が低下していた事が分かります。

赤字転落となった2023年12月期の状況も見ていくと、市況の低迷が続いていました。

値上げは進めたものの、販売数量が苦戦した状況が続き、さらに原燃料価格の高騰や稼働率低下による原価高騰が▲300億円、市況低迷による評価損が▲50億円などの影響がありました。

その結果営業利益は261億円→▲104億円となっています。

市況が低迷し販売数量が減少する中で、十分な価格転嫁が進められず大きな業績悪化に繋がっていた事が分かります。

さらに、構造改革費用▲169億円や減損▲117億円などの一時要因もあり純利益は▲261億円もの赤字となっています。

各事業についてもう少し詳しく状況を見ていきましょう。

まず、機能材料では、特に主力の自動車向けを中心に需要が低調だとしており、主力の複合材が苦戦しています。

ですが、自動車市場を見てみると2022年12月期あたりは半導体不足で自動車生産が低調でしたが、2023年12月期は改善を見せていました。

なので自動車メーカーの業績はこの時期は好調だった企業が多いです。

そういった中で、日本電気硝子もサプライチェーンの在庫水準に関しては健全になりつつあるとしており市況は改善が見られています。

自動車市場が改善する中でも苦戦していたという事ですね。

ではどうして苦戦していたのかというと、中国メーカーとの競争環境の激化による影響です。

中国市場では景気が低迷傾向となる中で多くの分野で、生産能力が過剰となっています。そういった中で輸出量を増加させている製品が多いです。

製造業のような初期投資が大きな分野では事業を止めると大きな赤字となります。

なので例えば事業を停止したら100億円の赤字、事業を継続すれば10億円の赤字で済むとなれば事業を継続しますよね。

そういった中で、輸出量を増やしており供給過剰となり収益性が悪化しています。

そして、ガラスファイバーの分野でも中国メーカーが不況の中でも生産を減らさず製品を安価で供給している影響が出ているとしています。

自動車市場は回復しているものの、中国メーカーとの競争激化の中で苦戦していますし、原燃料価格高騰の中でも価格転嫁が出来るような状況ではない事が分かります。

中国景気は低迷傾向が続いていますから、今後も同様の状況が続く可能性が高く苦戦傾向が続きそうです。

また、電子・情報事業では半導体向けの需要は好調だったとしているものの、スマートフォンや家電向けの回復ペースも緩やかだとしていますし、主力のディスプレイが得意先の生産調整の影響で売上が前期を下回った状況だとしています。

インフレによる消費への悪影響などがあり、家電などの販売が低調に推移している現状を考えると今後も苦戦傾向が続くことが想定されます。

とはいえ四半期ごとでは業績は回復傾向にありますし、主力のディスプレイは生産調整からの一定の改善が期待されます。

ディスプレイ向けなの一定の改善が期待できる分野はあるものの、原燃料費などコスト上昇、稼働率低下による原価上昇、さらに中国企業との競争激化と苦しい状況におり、全体感としては苦戦傾向が続きそうです。

そんな中で進めていこうとしているのが事業構造改革による収益性の改善、半導体関連など新製品の事業拡大、全個体Naイオン二次電池等の開発促進です。

こういった取り組みによって2028年12月期までに営業利益500億円を目指しています。

特に大きな効果を目指すのは構造改革による収益性の改善となっています、その取り組みが進捗しているかは今後の業績を見ていく際には注目です。

また、中国企業との競争激化の影響を受けにくい、高付加価値分野での新製品拡大も、今後重要になりますから注目です。

という事で日本電気硝子は、ガラス関連製品を多様な形状で多様なに分野提供している企業となっており、特にディスプレイ市場と自動車市場の影響を受けやすい企業です。

近年はコロナ禍ではディスプレイ市場の需要拡大などがあり好調な時期もありましたが、2023年12月期はディスプレイ市況の低迷や、原燃料高などコスト増加、さらに中国企業との競争激化の中で赤字転落となりました。

今後は在庫調整が続いていたディスプレイ市場の回復など、一定の業績改善が期待されるものの、中国景気低迷が続く中で競争激化が続く事が想定されます。

進めている構造改革による収益性改善と、低価格化競争の影響を受けにくい高付加価値の新製品が成長しているかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回取り上げるのは2024年12月期の1Qの業績です。

売上高:767億円(+12.9%)

営業利益:▲19億円→8億円

経常利益:▲16億円→46億円

純利益:8億円→196億円

増収で営業利益や経常利益は黒字転換、純利益は大幅増益となりました。

とはいえ、コロナ以前の2019年12月期の1Qと比べると以下の通りです。

売上高:678億円→767億円

営業利益:49億円→8億円

経常利益:63億円→46億円

純利益:39億円→196億円

売上は増加しつつも、純利益以外は大きな減少が続いている状況と収益性の低下傾向は続いています。

原材料費や物流費、エネルギーコストなどは高止まりが続いているとしており、好調とは言い難い状況だという事ですね。

ちなみに、純利益が大幅増益となったのは固定資産売却益が177億円、投資有価証券売却益が57億円あった影響が大きいです。

構造改革の中で政策保有株の売却やノンコア資産の売却による資産圧縮を進めており、その影響が出ています。

今後もこういった資産売却による影響があると考えられますから、その影響には注目です。

続いてそれぞれの事業ごとの売上の前期比は以下の通りです。

①電子・情報:+41%

②機能材料:▲8%

今期の業績回復の要因は①電子・情報にあり、機能材料は苦戦が続いている事が分かります。

続いて各事業の状況を見ていくと、電子・情報ではディスプレイ市況の回復による出荷増と価格改定により業績が改善したとしており、注力分野の半導体も好調が継続と堅調な状況です。

一方で機能材料では、厳しい競争環境が続く中で自動車向け製品が低調となり売上は前期を下回ったとしています。

中国メーカーとの競争環境激化の中で今後も苦戦傾向が続く可能性が高そうです。

電子・情報による業績改善が続く事が期待されますが、機能材料の競争環境悪化が続く中で今後も一定の苦戦傾向が続く可能性が高そうです。

そういった中で通期予想を見てみると、増収で営業利益は160億円となる黒字転換を見込んでいます。

2019年12月期と同程度の利益水準までの回復は見込んでいますが、2020~2022年12月期は大きく下回る水準ですから、やはり競争環境激化やコスト上昇が続く中で一定の苦戦が続く見通しです。

ちなみに主力事業では、複合材が自動車市場向けの回復に時間がかかるとしており、ディスプレイ市場で生産調整の影響は残るものの、中国市場を中心に回復を見込んでいます。

中国の景気低動向がポイントになりそうですから、その動向に注目です。

この記事が気に入ったらサポートをしてみませんか?