東海カーボン【5301】景気低迷の影響を強く受けている話と一定の業績改善が期待できる理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは東海カーボン株式会社です。

事業内容と業績のポイント

それでは早速、事業内容から見ていきましょう。

東海カーボンの事業セグメントは以下の6つです。

①黒鉛電極事業:

電気製鋼炉に利用される、DC炉用(直流電流路)AC炉用(交流電 流路)などが主力

中国を除くと2021年の世界シェアは13%ほどで世界4位

②カーボンブラック事業:

ゴムの強度を高めるという特性をもち、主にタイヤに利用されタイヤの重量の3割を占める主原料の1つ

その他にも、黒色のインクとしても利用される

③ファインカーボン事業:

精密さを特徴としたカーボンで、純度の高さや高温に耐えられる特性を持っており、半導体や太陽電池、飛行機エンジン部品など精密機器の用途に利用されている。

主力製品は等方性黒鉛材、ソリッドSicなど

④スメルティング&ライニング事業:

(1)カソード(アルミニウムを製錬する電解炉で活用される)

(2)炭素電極(金属シリコンなどの半導体関連の素材の埋没電気炉利用される)

(3)高炉用ブロック(自動車などの鉄を製造する高炉の内側の耐火材のブロックに使われる)

⑤工業炉および関連製品事業:

(1)工業炉(スマフォや車などに使われるMLCC(積層セラミックコンデンサ)やリチウムイオン電池、ガラスなどの備品の生産で、加熱・焼結・溶解・熱処理などを行える装置)

(2)エレマ発熱体(高純度Sicで作られた工業炉の中で利用される発熱体)

⑥その他:摩擦材や負極材など

カーボン関連の製品を中心に、多様な製品を展開しています。

タイヤなどに使われる、カーボンブラックでは全米生産力でトップとなっています。

その他にも、ソリッドSiCでは世界シェアの7割を持っていて圧倒的なトップですし、アルミ電解炉で利用されるカソードブロックも世界シェアは3割でトップとなっています。

2022年度のセグメント別の売上と(営業利益)の構成を見ていくと以下の通りです。

①黒鉛電極:18% (19%)

②カーボンブラック:41% (29%)

③ファインカーボン:15% (35%)

④スメルティング&ライニング:19% (3%)

⑤工業炉関連:5% (11%)

⑥その他:3% (3%)

売上・利益ともに比較的分散した構成となっていますが、売上面はカーボンブラックが4割を占める主力で、利益面はカーボンブラックや、利益率の高いファインカーボンの規模が大きく、黒鉛電極や工業炉関連も一定の規模を持っています。

分散した構成ですが、①黒鉛電極、②カーボンブラック、③ファインカーボンが業績に与える影響は大きいです。

続いて、それぞれの事業の主要市場を見ていくと以下の通りです。

①黒鉛電極事業:電気製鋼炉

②カーボンブラック事業:タイヤ

③ファインカーボン事業:半導体

④スメルティング&ライニング事業:アルミ

⑤工業炉および関連製品事業:電子、リチウムイオン電池

製鋼や自動車、半導体やアルミなど市場の影響を受けるという事ですね。

主力事業の今後の長期的なトレンドに関しては、黒鉛電極ではCO2削減による電炉鋼比率の増加が見込まれるとしています。

ファインカーボンではEV向けやデータセンター、通信向けの半導体需要拡大を見込み、工業炉では5GやEV加速による需要拡大を見込んでいます。

市場の変化の中で成長が見込まれる事業を有しており、市場成長と共に企業としての長期的な成長も期待されます。

続いて業績の推移を見ていくと、利益面は増減ありつつの推移となっていますが、売上はコロナ禍では一定の悪化が見られたものの2018年度以降急拡大を見せています。

それには2015年以降進めている黒鉛電極依存からの脱却、事業再構築が影響しています。

特定の市況の影響を受けやすい構成から、市況変動を相互に補完しつつ企業全体として成長を継続できる体制を目指しています。

そして総額1800億円で5件のM&Aを行った事もあり、事業ポートフォリオは大きく変化し売上の急拡大にも繋がっています。

先程見たように事業内容は分散した構成になっていましたが、それにはこういった事業再構築が影響していたという事ですね。

M&Aで積極的に獲得を続けたのは、海外事業です。

構造改革前の2014年度は54%だった海外の売上比率は2022年度には80%まで伸びています。

また、2014年度→2022年度の従業員の推移は以下の通りです。

国内:1270→1281

海外:794→3097

売上でも従業員ベースでも共に海外の規模が大きく拡大しており、海外が中心の企業に変化した事が分かります。

グローバルでの市場動向に業績が左右されやすいという事です。

円安は好影響がありますので、円安が続く中では好調が期待されます。

さらに今後は2022年度比で2025年度には売上高が1.4倍、営業利益が1.7倍を目指しており、まだ大きな変革が続く計画を立てています。

成長事業だとしているのが、半導体用途などに使われるファインカーボンや、リチウムイオン電池などに使われる工業炉です。

今後の投資計画を見ると、設備投資が重要な事業だという事もあり、設備の更新や定常補修の投資が最大ですが、成長事業を中心に積極投資の継続を計画しています。

生産能力の拡大にも力を入れていますので、市場成長の中で事業の拡大が続く事が期待されます。

長期的には成長が期待される東海カーボンですが、直近では一定の業績停滞の懸念もあります。

その要因を知るために、2022年12月期の状況についても少し見ていってみましょう。

2022年12月期のセグメント別の営業利益の前期比は以下の通りです。

①黒鉛電極:+84億円

②カーボンブラック:+35億円

③ファインカーボン:+52億円

④スメルティング&ライニング:▲5.8億円

⑤工業炉関連:▲9.2億円

黒鉛電極やカーボンブラック、ファインカーボンが好調だった事で企業全体としては大幅増益を達成しています。

各事業についてもう少し詳しく見ていきます。

黒鉛電極が大幅増益となった要因は価格改定の影響で、販売数量増加や為替の好影響もあります。

2023年12月期以降では、円安の好影響継続が期待できる一方で、販売面や価格面では悪影響が考えられます。

というのも景気減速の影響や競争激化が起きています。

特に中国の経済悪化の影響は大きく、内需が縮小する中国では黒鉛電極の輸出量を拡大させて対応しています。

となると2023年12月期では販売面の苦戦や、今期は大きな好影響があった価格面でも一定の悪影響が想定されるという事です。

続いて、ファインカーボンは数量増を主要因として増益となっています。

ですが、2023年12月期は半導体市況の悪化が起きており、好調の要因である数量面への悪影響が想定されます。

工業炉及び関連製品に関しては中国ロックダウンの影響などがあり、数量減を受けて減益になっています。

ロックダウンは明けたものの、2023年12月期は中国経済の低迷が続いている状況を考えると、この事業も大きな業績改善は期待しにくいです。

このように、2023年12月期は中国の経済環境の悪化や、半導体市況の悪化などを受けて一定の悪影響が想定されるという事です。

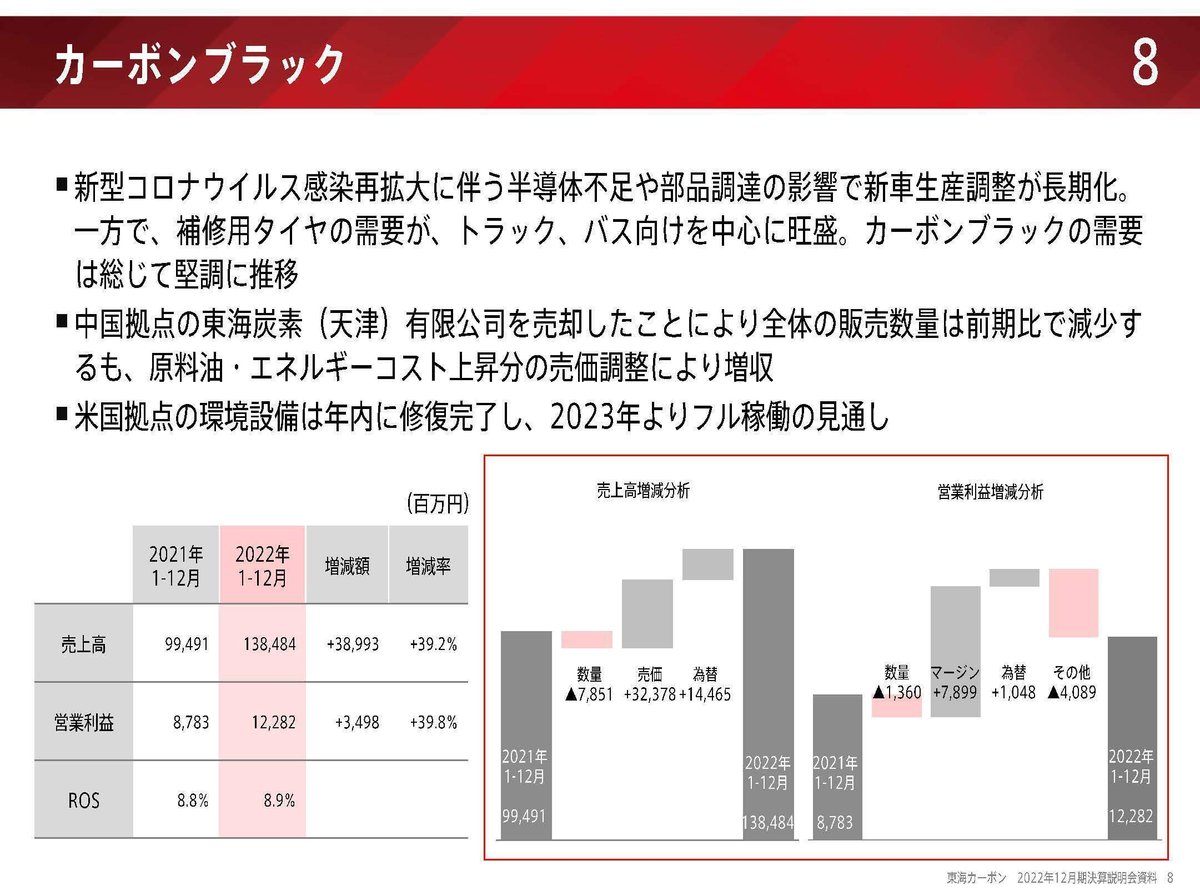

ですが、その一方で好調が期待できるのはタイヤなどに使われるカーボンブラックです。

2022年12月期は半導体不足などで、新車生産が落ち込み数量面への悪影響がありましたが、価格改定を進めた事で好調です。

今後も価格改定の好影響が期待できますし、2023年12月期は半導体不足などで悪化していた自動車生産改善による数量面への好影響が想定されます。

好調が期待できるカーボンブラック事業や、円安が続いていますから、その後押しで他事業への悪影響を補って成長を続けられるかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2023年12月期の通期の業績です。

売上高:3639億円(+6.9%%)

営業利益:387億円(▲4.6%)

経常利益:416億円(▲2.2%)

純利益:255億円(+13.6%)

増収は継続しながらも、営業利益や経常利益は減益となってしまっています。

セグメント別の営業利益の前期比は以下の通りです。

①黒鉛電極:▲72.8億円

②カーボンブラック:+90.2億円

③ファインカーボン:▲42.1億円

④スメルティング&ライニング:+9.6億円

⑤工業炉関連:▲6.1億円

カーボンブラックは大幅増益となりましたが、黒鉛電極やファインカーボンが大きく悪化しています。

大きく業績が変動した3事業についてもう少し詳しく見ていきましょう。

黒鉛電極では円安の好影響はありつつも、数量やマージン、在庫の評価損もあり大幅減益となっています。

欧州での鉄鋼生産低迷と、価格競争、アジア市場へ中国・インド品の流入による販売量が減少したとしています。

欧州経済停滞の影響や、先ほど見たように中国経済悪化による輸出増と、それに伴う価格競争の拡大が起きています。

中国や欧州経済の動向を考えてみると、2024年12月期に入って以降も業績低迷が続く可能性が高そうです。

とはいえ2023年12月期は在庫の評価損の影響も大きく、その反動による業績改善が期待されます。

カーボンブラックでは価格改定や生産性改善によるマージン拡大によって大幅増益を達成しています。

ですが、販売数量は減少しています。

新車生産回復の影響はありつつも、トラック・バスタイヤ向けの生産調整長期化や非タイヤ向け需要の減少があったとしています。

販売面では景気低迷の影響を受けてしまっています。

2024年12月期でもマージン拡大による好影響が続き、堅調な業績は期待できますが、現在の経済環境を考えると大きな成長は難しさがありそうです。

ファインカーボンでは半導体市況の悪化を受けて、数量減少によって減益となっています。

長期的には市場の成長が見込まれますので、成長投資は継続したとしていますので、そういったコスト増加の影響もあったと考えられます。

とはいえ四半期ごとの業績の推移を見ていくと、ファインカーボンでは2Qを底に業績は改善化傾向にあります。

半導体市況も2024年中には回復が見込まれており、分野によってはすでに底打ち感のある状況となっていますので、2024年12月期は一定の業績改善が期待されます。

という事で、2023年12月期は、景気低迷や半導体市況悪化など市況悪化の影響を受けて業績悪化となっていた事が分かります。

現在の経済環境を考えると2024年12月期に関しても、業績低迷が続く可能性があります。

ですが2023年12月期では業績悪化の要因となっていた、黒鉛電極事業では、在庫の評価損の反動による業績の改善、ファインカーボンでは半導体市況の改善による業績回復が期待されますので、一定の業績回復が期待されます。

この記事が気に入ったらサポートをしてみませんか?