アドバンテスト【6857】半導体試験装置は、生成系AI用の需要拡大が見込まれるもののしばらくは業績の低迷が続く話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社アドバンテストです。

半導体試験装置を主力とする企業です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

事業セグメントは以下の3つです。

①半導体・部品テストシステム事業部門:

半導体試験装置が主力

SoC半導体用テスタとメモリ半導体テスタの2つがあり、SoC半導体用テスタは、ロジック半導体やアナログ半導体、RFデバイスなど、メモリ半導体以外のほぼ全てのデバイスがテスト可能

結果多様な半導体のテストを行う事が出来ます。

②メカトロニクス関連事業部門:

テスト・システムの周辺機器であるデバイス・インタフェースとテスト・パンドラ、半導体前工程で使われるナノテクノロジー部品

③サービス他事業部門:

システムの保守メンテナンス、システムレベルテストという半導体が最終製品に組み込まれた状況と同様の環境下で同様の動作テストをするサービスなど

半導体の検査装置を主力としてその周辺機器まで提供しており、保守メンテナンスや、ナノテクノロジー部品も提供している企業です。

ちなみに半導体テストには以下のようなものがあります。

ファンクション試験

SoC:人間でいう算数テストのようなもので入力に対して期待値通りの出力があるかを確かめるテスト

メモリ:メモリ半導体はデータ保存に用いられるため、書き込み可能かテスト

全てのセルをテストする必要があるため、メモリの大容量化に伴い、多数を同時に効率よくテストする事が重要

タイミング試験

SoC:デバイスの良・不良を判断する際に設計された動作を期待されるスピードでこなせるかが重要なので、タイミングが規定範囲に収まるかをテスト

電気的特性試験:

絶縁ヵ所から電流が流れていないかチェックするために、電流を流しその値が規定範囲かどうかをテスト

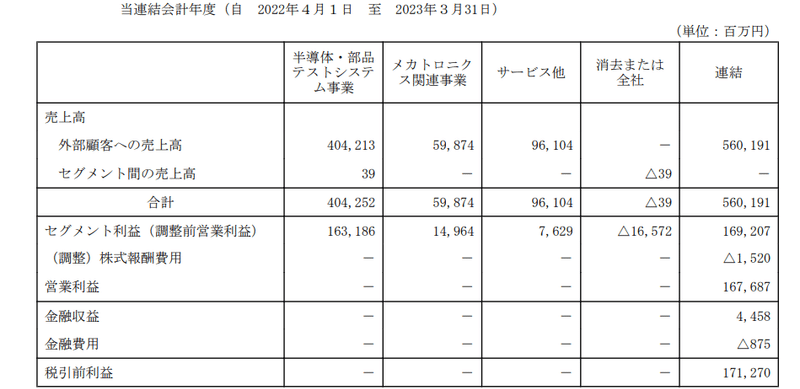

2023年3月期時点でのセグメント別の売上と(利益)の構成は以下の通りです。

①半導体・部品テストシステム事業部門:72% (88%)

②メカトロニクス関連事業部門:11% (8%)

③サービス他事業部門:17% (4%)

売上、利益ともに半導体・部品テストシステム事業部門が中心となっており、半導体テスト装置の販売に業績が左右されやすい企業です。

続いて市場別の売上構成は以下の通りです。

①日本:3.7%

②米州:7.7%

③欧州:3.1%

④アジア:85.5%

アジア市場を中心に事業を行っています。

半導体テストは最終製品での利用が多いため、半導体大手のTSMCやサムスンなどがあるアジアの規模が大きな構成です。

また、2022年の半導体テスタ市場はSoCテスタが約40億ドル、メモリ・テスタが12億ドルで計52億ドルとなっています。

そんな中でアドバンテストは、SoCテスタが58%、メモリ・テスタ市場では53%のシェアを持ち、全体のシェアでは57%とトップの企業になっています。

市場規模も大きいですし、大きなシェアを持っている強い企業だと分かります。

2020年と2022年を比較してみると、多様な用途の半導体テストに利用出来るSoCテスタが30億ドル→40億ドルと拡大しています。

DXなどが大きく進む中で、半導体の量や需要が拡大する中で市場規模が大きく拡大しています。

一方でメモリ・テスタに関しては12億ドル→12億ドルと横ばいの推移です。

とはいえメモリ関連の市場も、分野によっては今後は拡大が期待されます。

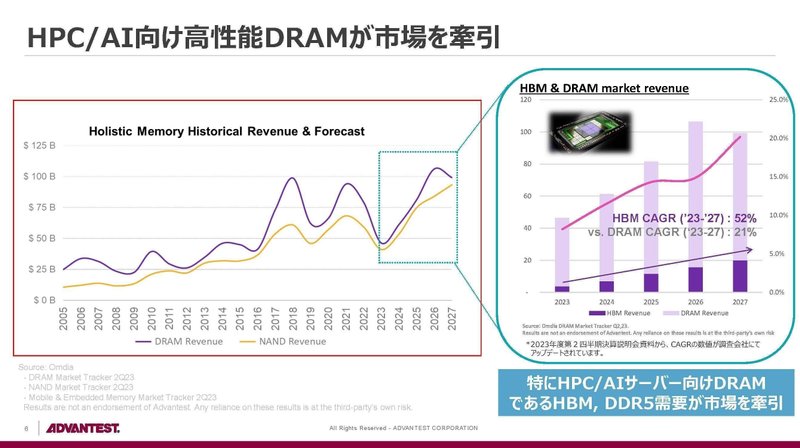

最近は生成系AIの大きな拡大が起きており半導体市場をけん引していますが、それに伴い成長が期待されるものに広帯域メモリであるHBMというものがあります。

生成系AIは高い演算能力をもつGPUとそれに最適な構成を持つHBMを合わせた高性能モジュールの拡大が期待され、2023年~2027年の年間平均成長率は+52%が予測されています。

また、半導体は非常に小型で複雑ですから、製造工程のごくわずかな原因で断線や動作電圧やタイミングのばらつきといった不具合が生じることがあります。

そして、今後の半導体市場で成長をけん引するのはより高性能な半導体となっています。

高性能化に伴って、小型化、回路の複雑化が進み当然不具合の可能性も上がります。

なので、最終製品の良、不良を判断する「ファイナルテスト」だけでなく、ウェーハの状態で行う「ウェーハテスト」や設計・評価段階など、より早い段階から十分に試験を行う事が増えています。

つまり、半導体テスト市場のトレンドとしては電子機器が増加する中で半導体数量の増加に伴う需要増はもちろん、より複雑化する中でテスト工程の追加による需要の増加も期待され、市場の拡大が期待できるという事です。

市場成長と共に企業としても成長が期待できるという事ですね。

また、より半導体の製造が複雑化する中で半導体バリューチェーン全体での顧客価値を追求した拡大を目指しており、M&Aを活用しながらバリューチェーンの中で領域拡大も進めています。

今後もM&Aを積極的に行っていくと考えられますから、投資の成否にも注目です。

続いて近年の業績の推移を見ていくと、2018年度~2020年度は横ばい傾向での推移となっていますが、ここ2年ほどは売上利益ともに大きく拡大しており好調です。

ここ3年の市場規模とシェアの推移を見てみると以下の通りです。

全体:約42億円ドル(43%)→約56億ドル(47%)→約52億ドル(57%)

(1)SoCテスタ:約30億円ドル(38%)→約43億ドル(45%)→約40億ドル(58%)

(2)メモリ・テスタ:約12億ドル(56%)→約13億ドル(51%)→約12億ドル(53%)

SoCテスタのシェアが大きく拡大してきた事で業績が好調だったという事ですね。

市場シェアを拡大させており、事業の状況は良好だと分かります。

そういった中で2021年5月時点で立てていた、2020年度~2023年度の平均の業績目標も、売上では1000億円以上、純利益も300億円以上と大きく上方修正しており好調だった事が分かります。

とはいえ四半期ごとの業績の推移を見ていくと2023年3月期は下期から利益面が苦戦しており減益傾向となっています。

インフレによる材料費の増加や、半導体市況が悪化し余剰在庫や生産調整が発生した事で棚卸資産の評価損もありました。

半導体市況悪化やインフレの影響を受けていた事が分かります。

市場シェアを拡大させており好調でしたが、2022年は市場規模も前期比▲6%と縮小しています。

市況悪化の影響が出始めており、2024年3月期でも市況が悪化した状況が続いていますから一定の苦戦が続く事が想定されます。

とはいえ、直近では生成系AIの市場は大きく成長しており回復が見込まれる分野もありますから、業績の一時的な悪化があっても成長分野の拡大が進んでいるかには注目の状況です。

また、市場が縮小する中でも市場シェアの拡大が続いているかに注目です。

という事でアドバンテストは半導体テスト装置を中心に事業を行っています、より高性能な半導体の需要が拡大する中で、その検査需要も増加する事が見込まれ市場の成長が期待されます。

近年は市場拡大に加えて市場シェアも拡大させており、業績は非常に好調でした。

ですが、2023年3月期では下期以降は市況の悪化を受けて収益性の悪化が起きています。

2024年3月期は市況悪化に伴う業績悪化が考えられますが、生成系AIなど成長分野もありますので、そういった成長分野の事業の拡大が続いているか、市場シェアを拡大させていけるかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

売上高:3507億円(▲15.0%)

営業利益:621億円(▲51.9%)

純利益:471億円(▲52.8%)

減収で大幅減益と苦戦しています。

欧米を中心とした金融引き締めや、中国景気の成長鈍化が起き経済状況も減速感が強まる中で、スマホやパソコンなどの主要な民生機器の需要減少、さらにデータセンター投資も減速したとしています。

生成系AI関連など一部の半導体では需要が増加しているものの、多くの半導体メーカーでは在庫調整や設備投資の抑制が進み半導体市市場は縮小しています。

そういった中でアドバンテストでも、DX加速を背景に過去3年間は旺盛な需要があった状況からは一転して、多くの顧客サプライチェーンで設備の余剰が発生し需要が大きく落ち込んでいます。

SoC半導体用試験装置では自動車や産業機器関連の半導体向けは堅調だったものの、スマートフォンやサーバー投資の減速を受けて販売は落ち込んだとしています。

一方でメモリ半導体用試験装置では、先ほど触れた生成系AIなどで利用されるGPUと相性が良い「HBM」など高性能なDRAMに向けた需要が旺盛で、メモリ半導体市況全体の悪化を補い前年と同等の水準になったとしています。

市場全体としては需要減少が進む中で業績が悪化したものの、成長分野の需要は一定程度捉えることが出来ていたようです。

さらに、原材料費の高騰も続いていますし、長期的には市場の拡大が期待できる中で、積極的な投資は続けており、それもまた利益面の悪化にもつながっています。

とはいえ四半期ごとの業績の推移を見てみると、1Qを底として改善が進んでいます。

そして通期予想に関しても売上高で100億円、営業利益が50億円、純利益が45億円の上方修正を行っています。

それでも14.3%の減収で、営業利益は49.5%の減益の見込みと苦戦が続く見通しではありますが、想定以上には市況の改善が続いているようです。

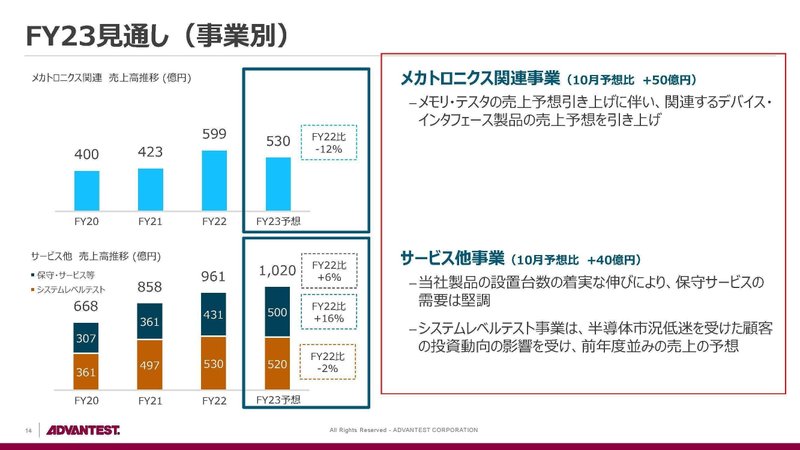

もう少し詳しく見ていくと、SoCテスタは下方修正したものの、生成系AIによる成長が期待されるメモリ・テスタが上方修正となっています。

それに伴い、メカトロニクス関連事業なども上方修正しています。

2023年市場環境としても、市場はSoC、メモリ・テスタ共に縮小していますが、メモリ・テスタに関しては10月時点での想定の上限で推移しており、生成系AIの拡大が進む中で想定より業績が改善していた事が分かります。

さらに2024年の市場環境としても、メモリ・テスタ市場は拡大を見込み、以前の水準と比べても拡大が見込まれます。

とはいえ、その一方で市場規模が大きいSoCテスタ市場は低迷が続く見通しです。

景気の停滞感が続き、インフレによる消費の低迷も想定される中で半導体市況の本格回復はまだ時間がかかると考えられます。

本格的な市況回復は2024年後半を見込むとしていますので、2025年3月期まではSoCテスタ市場の低迷を受けて、一定の苦戦傾向が続く可能性が高そうです。

やはり、まだしばらくは業績が苦戦する中でも生成系AIの市場拡大による需要を捉えられているか、市場シェアをしっかり確保できているかに注目です。

という事で直近では、市況悪化を受けて減収で大幅減益と苦戦しています。今後もしばらくは市況悪化が継続する見通しですから苦戦が続く事が想定されます。

とはいえ、生成系AIの市場拡大が想定以上だという事もあり、上方修正をしています。

しばらくは業績悪化が想定されますが、そういった中でも成長分野の需要をしっかりとらえられているのか、市場シェアを確保できているかに注目です。

この記事が気に入ったらサポートをしてみませんか?